Семь самых популярных вопросов про возврат автомобиля в салон

В течение 14 дней без особых причин можно вернуть «простые» товары. Принцип следующий: говорите, что купленный товар по какой-то причине не подошел, другой товар на обмен также не подходит, поэтому требуйте возврат денег. Такой порядок прямо прописан в ст. 25 Закона «О защите прав потребителей».

Однако автомобиль относится к технически сложным товарам, для которых установлен специальный порядок возврата. в соответствии со ст. 18 Закона «О защите прав потребителей».

В п. 1 ст. 25 добавлено, что есть перечень товаров, который обмену (и, как следствие, возврату) по таким основаниям не подлежит.

В п. 10 данного перечня как раз и указаны автомобили.

Если у вас есть основания для возврата автомобиля, которые прямо указаны в ст. 18 и 19 Закона «О защите прав потребителей».

Наличие кредита никак не влияет на возможность возврата некачественного автомобиля.

На практике такой возврат происходит одним из двух способов.

1. Автосалон перечисляет деньги сразу на ваш кредитный счет в банке, кредит погашается и автоматически снимается залог, после чего вы передаете автомобиль продавцу.

2. Автосалон перечисляет деньги вам, а вы уже идете в банк, закрываете кредит, снимается залог, и вы передаете автомобиль обратно продавцу.

Более того, если кредитный автомобиль оказался некачественным, то продавец или изготовитель обязаны компенсировать вам сумму всех процентов по кредиту. Кажется невероятным, но это прямо указано в п. 5 и 6 ст. 24 Закона «О защите прав потребителей».

Иногда такой вопрос задают в связи с тем, что просто не могут платить кредит. В этом случае вернуть автомобиль нельзя. Можно попросить салон выкупить его, если салону будет это интересно.

То, что автомобиль в залоге, вовсе не запрещает его продать, просто нужно предупредить об этом покупателя и найти сумму, чтобы покрыть разницу, которой может не хватить при закрытии кредита.

Если провести расчет прямо на кассе в банке и покупатель увидит, что деньги ушли на погашение кредита, то залог автоматически снимется в течение суток и покупатель ничем не рискует.

Сама по себе постановка автомобиля на учет в ГИБДД — действие скорее техническое, чем юридическое, так как переход права собственности на машину определяется все-таки договором купли-продажи и актом приемки-передачи.

Поэтому исходить надо, прежде всего, из того, есть ли основания для расторжения договора купли-продажи.

Такой вопрос часто задают, когда обнаруживают недостатки автомобиля в первые 15 дней и раздумывают над его возвратом.

Вернуть можно как поставленный на учет автомобиль, так и непоставленный. Среди всего действующего законодательства нет никаких запретов или правил на этот счет.

Такие правила прямо прописаны в п. 1 ст. 18 Закона «О защите прав потребителей».

Автомобиль можно вернуть если:

- был превышен срок гарантийного ремонта 45 дней;

- в автомобиле проявились неоднократные поломки, то есть хотя бы две разные поломки;

- в автомобиле проявились повторяющиеся (неоднократные поломки);

- в автомобиле проявились неустранимые поломки;

- вы не могли пользоваться автомобилем в период гарантии более 30 дней из-за того, что в автомобиле устранялись разные поломки.

Да, можно, но при определенных условиях.

Этот вопрос возникает, потому что прямо такое основание для возврата в законе не прописано. Однако из этой ситуации, конечно же, есть выход.

В гарантийном ремонте отказывают, если считают, что именно вы сломали автомобиль, неправильно им пользуясь, либо потому, что в принципе не признают поломку.

Вы можете провести экспертизу автомобиля самостоятельно, и если эксперт подтвердит, что поломка есть и является производственной, то получается, что вам не ремонтировали автомобиль, хотя должны были. А это, в свою очередь, приравнивается к такому основанию для возврата как нарушение сроков гарантийного ремонта 45 дней.

Да, можно, но при определенных условиях.

Помимо гарантийного срока, есть еще срок службы. Суть этого срока в следующем: изготовитель автомобиля обещает вам, что машина должна отслужить это время без производственных недостатков.

Порядок возврата автомобиля на сроке службы прописан в п. 6 ст. 19 Закона «О защите прав потребителей».

1. Сломаться должно что-то существенное.

Поэтому на практике лучше требовать возврат по данному основанию, если сломался двигатель или коробка передач. Без них автомобиль не может ездить и стоимость их ремонта самая высокая.

2. Обратиться можно только к изготовителю автомобиля. Если гарантийный срок истек, то продавец вам больше ничего не должен.

3. Перед обращением вы должны провести экспертизу за свой счет, чтобы доказать, что поломка производственная. (Да именно вы должны это сделать. В этом состоит ключевое отличие возврата автомобиля с истекшим гарантийным сроком от возврата гарантийного автомобиля, при котором экспертизу должен делать продавец за свой счет.)

4. Сначала можно потребовать только бесплатный ремонт, который включает в себя бесплатный вывоз автомобиля для ремонта на эвакуаторе и бесплатный возврат автомобиля после ремонта на эвакуаторе. На это изготовителю дается ровно 20 дней.

5. Если изготовитель не успел отремонтировать машину в 20 дней или просто отказался, тогда можно требовать возврат.

Правда, если автомобиль совсем старый, например 10-летний, то есть у него истек как гарантийный срок, так и срок службы, вернуть его можно только в первые 15 дней со дня покупки, если найдутся недостатки, которые не были описаны в договоре купли-продажи.

После истечения 15 дней оснований для возврата больше не будет.

Автор:

Станислав Сазонов

Юрист по возврату авто в салоны, эксперт «Яндекс Кью». Инстаграм

Ограничения на пользование кредитным авто

Когда заемщик покупает автомобиль в кредит, он редко задумывается о том, какие ограничения на него накладывает эта покупка помимо необходимости выплачивать долг банку. Специалисты Бробанка разобрались в том, что можно делать с кредитным авто, а что нельзя, и за что можно получить штрафные санкции.

Автокредит: особенности банковского продукта

В нашей стране автомобили никогда не были дешевым товаром – для многих россиян наличие собственного новенького авто это роскошь, а не необходимость. Цены в автосалонах действительно очень высоки даже на отечественные модели – они начинаются от 800-900 тысяч рублей, а для импортных моделей стартовая цена составляет от 1-1,5 млн. рублей.

- Автокредит: особенности банковского продукта

- Что может делать заемщик с кредитным авто

- Какие есть ограничения для кредитного авто

- Продажа кредитного авто

- Дарение, обмен или наследование

- Использование авто в коммерческих целях

- Изменения в конструкцию автомобиля

- Как снять ограничения на использование кредитным авто

Ситуация осложнилась после февральских событий, когда часть автоконцернов приняли решение прекратить рыночные отношения с нашей страной, и уйти с рынка. Это привело не только к закрытию местных салонов и производств, но также и к отсутствию комплектующих, что привело к еще большему повышению цен.

Не у всех россиян доход позволяет приобрести авто за собственные накопления, и чаще всего они берут на эти цели банковский кредит. Он может быть оформлен в двух вариантах:

- Потребительский кредит. Он оформляется на любые личные цели заемщика, и не требует практически никакой отчетности. Заемщик запрашивает нужную ему сумму, а потом тратит на приобретение авто или другие нужды. Вкладывать собственные средства не нужно.

- Автокредит. Это целевой кредит, который выдается исключительно на цели приобретения нового или поддержанного авто, при этом покупаемый за кредитные средства автомобиль становится залоговым имуществом. При оформлении нужно будет оплачивать не только стоимость приобретения авто, но также дополнительно заключать платный договор на страхование имущества (КАСКО).

Казалось бы, что первый вариант выгоднее: он не требует залога, страховки или внесения собственных средств, можно просто запросить нужную сумму, и если вы проходите по требованиям банка, получить деньги и на них купить автомобиль. Это действительно хороший вариант, но с нюансом: процентная ставка здесь будет достаточно высокая, она может достигать до 30% годовых, что приведет к очень большой переплате за 3-5 лет.

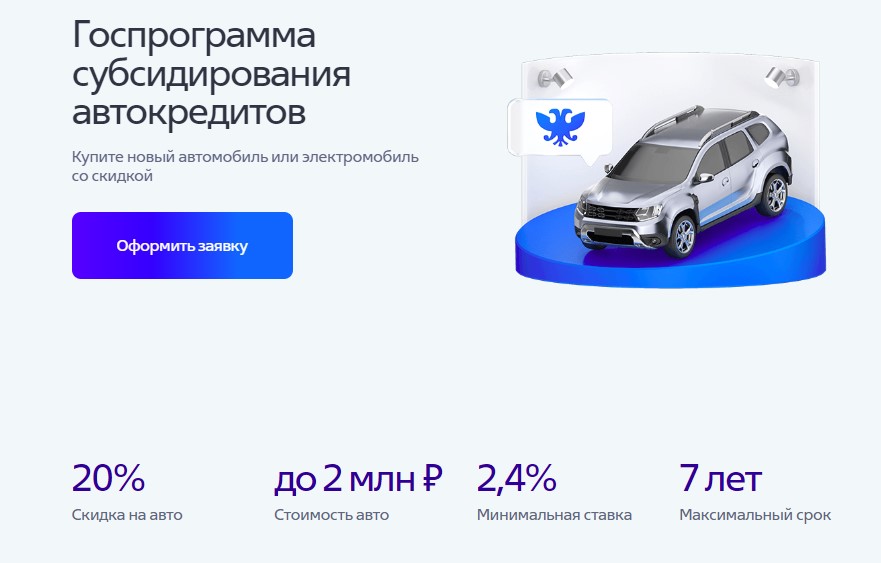

Автокредит более лоялен в плане процентов: здесь действуют государственные программы субсидирования со сниженной ставкой и возможностью получения скидки от государства, плюс автокомпании могут предлагать партнерские программы в пределах 10-12% годовых. Конечно, заемщику придется вносить первый взнос и дополнительно оплачивать страховку, но в случае с залоговым имуществом это даже плюс.

Что может делать заемщик с кредитным авто

Когда заемщик получает свой новый автомобиль и оформляет его в собственность, это, безусловно, радостное событие. Уровень жизни и комфорта значительно повышается – можно не пользоваться больше общественным транспортом, не ждать такси и не переплачивать за «повышенный спрос» в дождь или в вечерние часы.

Во время действия кредитного договора, автомобиль будет находиться в залоге у банка. Значит, вы можете распоряжаться автомобилем по его прямому назначению, то есть совершать на нем поездки в нужную вам точку, то есть использовать в личных целях, но с определенными ограничениями по договору.

- Совершать личные и рабочие поездки;

- Проходить техническое обслуживание, ремонт;

- Оформлять, менять и продлевать страховой полис на авто.

Иными словами, можно совершать все действия, которые направлены на использование авто по прямому назначению и поддержанию транспортного средства в хорошем состоянии. Можно беспрепятственно проводить текущий ремонт, отправляться на дачу, на базу отдыха, поехать в отпуск в соседнюю страну или в командировку в другой регион.

Самое главное при этом – вовремя вносить платежи согласно графику договора, а также не забывать продлять полис страхования для вашего имущества. Если просрочить с покупкой полиса, банк может повысить вам процентную ставку или назначить иные штрафные санкции.

Важно: даже если случилась авария, и вы больше не можете ездить на кредитном авто, кредитные платежи все равно нужно вносить. Обязательно обратитесь в свою страховую компанию за разъяснениями, какие выплаты можно будет получить в вашем случае, и когда они придут, чтобы не создавать просрочки.

Какие есть ограничения для кредитного авто

Когда мы говорим об имуществе, которое выступает обеспечением по кредиту, то нужно понимать: распоряжаться им собственник может лишь формально, но на самом деле фактическим собственником будет выступать кредитор. Все права и ограничения заемщика на этот случай прописаны в статье 346 ГК РФ.

Самое важное ограничение будет прописано в кредитном договоре: приобретаемое авто становится предметом залога на весь срок действия кредита. Значит, пока заемщик не выплатил полностью свой долг и не снял обременение с авто, его автомобиль принадлежит банку, и заемщик не может им распоряжаться в полной мере.

Соответственно, если должник решит произвести с автомобилем какие-то действия, которые прописаны в вашем кредитном договоре, то ему нужно будет получить на них одобрение банка, причем письменное. Если же согласия банка у заемщика не будет, то любую неодобренную процедуру или сделку могут признать ничтожной, т.е. отменить в суде.

Продажа кредитного авто

Допустим, у вас резко ухудшилось финансовое положение, и вы хотите продать автомобиль, чтобы на вырученные деньги закрыть свои долги. Решение вроде бы логичное, но здесь есть нюанс: если вы хотите продать авто, которое находится в залоге, то для этого нужно обращаться в банк, т.к. именно он является собственником автомобиля.

Вам нужно будет прийти в отделение банка, и написать заявление о предоставлении согласия банка на сделку купли-продажи. Желательно написать в заявлении о причинах такого решения, например, потеря работы, снижение дохода и т.д., чтобы получить одобрение банка, потому как далеко не все кредиторы соглашаются на такую сделку.

Если банк даст добро, вы полученными деньгами гасите остаток долга, и обращаетесь к кредитору для снятия обременения с автомобиля. Если ваш покупатель также хотел оформить кредит для покупки авто, можно будет попробовать переоформить долг на него.

Дарение, обмен или наследование

Во всех случаях, связанных с переоформлением транспортного средства на другого человека, вам также нужно будет обращаться в банк для получения разрешения. Это отдельная процедура, которая потребует внесения изменений в действующий кредитный договор, на что также идут не все банки.

Использование авто в коммерческих целях

Например, если заемщик решает устроиться водителем в таксопарк или в службу доставки, он также должен согласовать это решение с банком. Причина проста – при коммерческом использовании, авто будет чаще эксплуатироваться, увеличивается износ, повышается вероятность попадания в ДТП.

Кстати, в последнем случае выплату от страховой компании получит именно банк, а уже потом он перенаправит денежные средства заемщику. Именно поэтому очень важно иметь согласие на работу, связанную с перевозками.

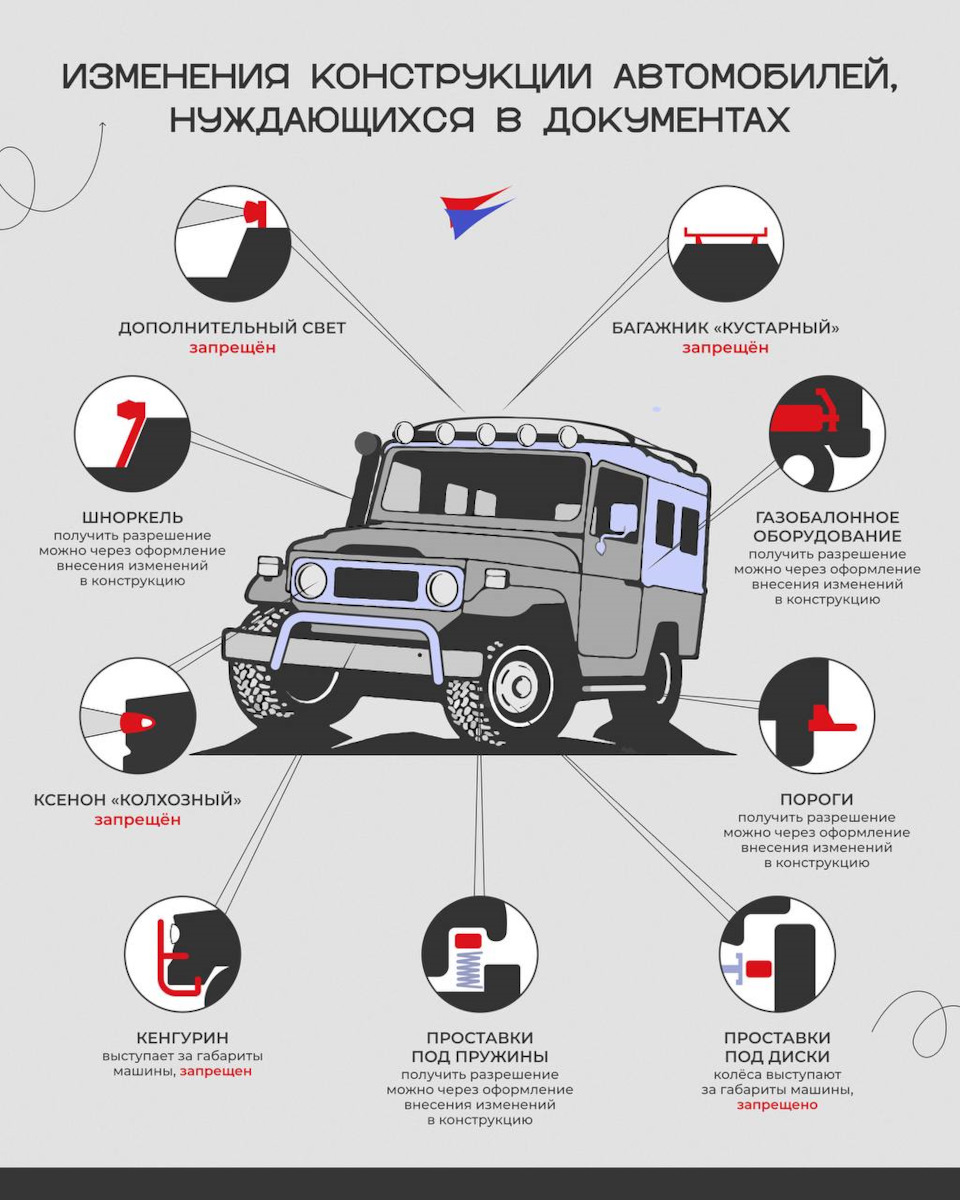

Изменения в конструкцию автомобиля

Если вы хотели бы внести в конструктив авто какие-либо изменения, то на это также нужно получать разрешение кредитора. Небольшие могут одобрить, если они не влияют на рыночную стоимость авто.

А вот если вы хотите значительно переоборудовать, тюнинговать свое авто, перекрашивать в цвет отличный от заводского, поставить другой двигатель или поменять форму кузова, то здесь точно нужно будет получить одобрение. Это же касается установки газового оборудования – только через разрешение.

Как снять ограничения на использование кредитным авто

Единственный вариант снять все ограничения и стать полноправным собственником транспортного средства – это полностью погасить кредитную задолженность. Именно после выплаты кредита досрочно или в срок по договору заемщик может снять обременение.

- Уточните у банковского специалиста остаток задолженности;

- В этот же день внесите платеж на нужную сумму;

- После внесения последнего платежа обратитесь в банк и закажите справку о полном погашении долга;

- Инициируйте снятие обременения.

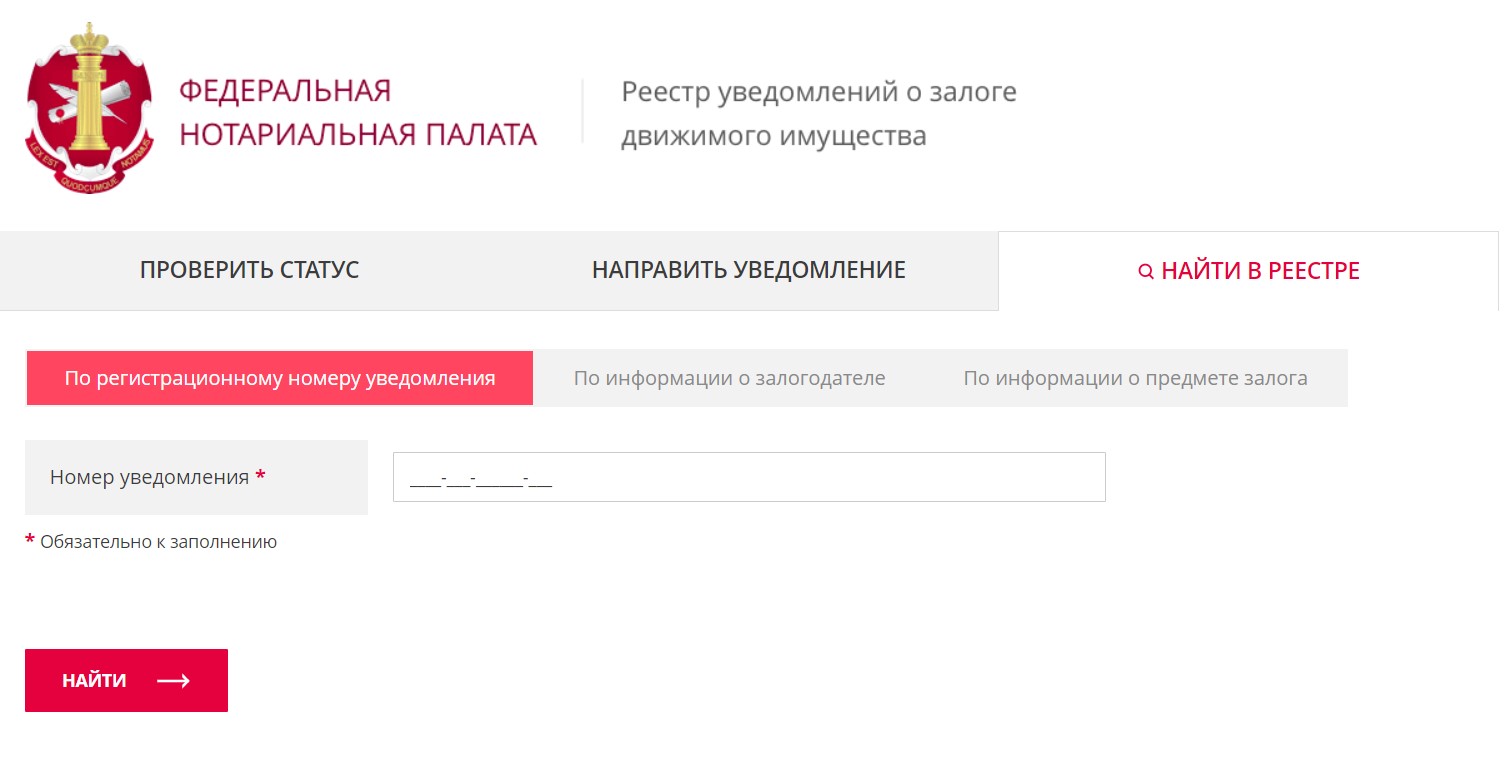

Снятием обременения занимается кредитор – он должен самостоятельно закрыть запись о залоге. Это можно легко проверить самостоятельно: в Сети есть реестр залогов по VIN-номеру автомобиля, и если кредитор уже убрал сведения о залоге, вы это сразу увидите.

Сколько времени нужно на снятие запрета на регистрационные действия? Как правило, это период от 1 до 3 рабочих дней после получения заявления от заемщика. Сразу после этого можно свободно продавать, дарить, менять авто или вносить в его конструктив нужные вам изменения.

Как не ПОПАСТЬ купив кредитную машину на вторичке.

В последнее время, в связи с кризисом появилось много людей, которые набрали машин в кредит, и не могут его выплатить.

Добропорядочные граждане, конечно в такой ситуации идут в банк и пытаются как-то договориться и реструктурировать долг, но некоторые пытаются продать свою заложенную, кредитную машину не уведомляя Вас о факте залога.

Если Вы купите такую машину, то в 99% случаев банк заберет ее себе, так как она ему и принадлежит, пока кредит не выплачен.

Итак как же не попасть в такую ситуацию?

Самое большое заблуждение, это то, что кредитная машина обязательно должна быть с дубликатом ПТС.

Сейчас банки НЕ забирают ПТС и он остается на руках у заемщика (в данном случае у того, кто Вам собирается машину впарить).

Если мы говорим про новые кредитные машины, а таких 95% среди кредитных тачек, то как правило Мы покупаем ее у первого владельца.

1. В этом случае у владельца должен быть чек и договор купли-продажи, сразу обращаем на это внимание.

Отмазки типа нет, потерял, должны основательно Вас насторожить.

2. Если у владельца нет чека и договора с салоном, то тогда можно попробовать позвонить в салон, где он покупал машину, и попросить рассказать как покупалась эта машина в кредит или за наличные. В салоне могут сказать это по телефону (обычно 50/50) или отказать. Тогда придется ехать в этот салон и получать информацию на месте. На месте при предоставлении документов на машину они должны сказать как именно машина была у них куплена.

3. Можно попробовать пробить по базам, но банки часто не хотят палить свои активы и прикрываясь банковской тайной в основном не делятся этой информацией. Но все же можно пробить машину на "реестр залогов ру" и "банки ру" Так же на сайте судебных приставов fssprus.ru можно пробить самого владельца.

4. 100% узнать в кредите машина или нет, можно заплатив кредитному брокеру (1000-2000 руб.) и запросив кредитную историю СОБСТВЕННИКА.

Вот видео на эту тему.

Не пренебрегайте этими проверками, ведь цена ошибки в этом случае — стоимость автомобиля.

Как продать кредитный автомобиль, купленный по просьбе сестры, если она отказалась платить?

Родная сестра уговорила меня взять автокредит. Ей его не давали, хотя возможность выплачивать у нее была. Автомобиль Киа Рио 2021 года стоил 1 660 900 ₽. Кредит мне оформили без первоначального взноса. Первый платеж был 37 000 ₽.

Сестра внимательно читала договор и была со всем согласна. Но через две недели сказала, что не рассчитала силы, отказалась платить и вернула машину мне. Теперь я должна банку 1 933 468 ₽.

Я пыталась рефинансировать кредит, и предварительно платеж по нему снизили до 33 000 ₽. Еще пыталась оформить потребительский кредит, но мне отказали.

Расскажите, как правильно продать только что купленный кредитный автомобиль? Я в растерянности и ужасе, не знаю, как лучше поступить.

разобрался, что делать с машиной

Ситуация неприятная, но есть важный плюс: именно вы подтверждали доход перед банком и подписывали кредитный договор. Это значит, что вы собственник машины и можете ею распоряжаться.

Не факт, что с помощью денег от продажи автомобиля получится полностью закрыть кредит. Но это возможно, потому что в последние годы машины только дорожали. Расскажу, какими способами можно вернуть деньги.