Почему люди берут кредит на авто и ухудшают материальное положение?

Почему? Да, причин много. У людей всё-равно есть надежда, надежда на инфляцию, на то, что доходы у них вырастут. Некоторые ставят себе цель, хотят её добиться, но не получается и они находят только один способ — купить автомобиль в кредит! А может вместе все взятые причины и еще к уже имеющимся причинам добавляются другие. Я вот например взял кредит на машину только один раз. Это был конец 2014 года, нарисовался Крым, Олимпиада, доллар стал быстро расти и я понял, что если я сейчас машину не куплю, то еще долго её не куплю, вот и пришлось брать кредит, так как денег не много не хватило. И смотрел как в воду: был доллар 34 рубля, а стал 76, а я машину брал еще по 37. А некоторые просто хотят автомобиль, просто хотят, а зубу сводит, вот и приходится брать кредит. А у некоторых работа до которой добраться можно только на машине. Да и вообще, причин может быть много, только это опасно. Я один раз взял машину, "в узел завязал", машины нет, а кредит есть и причем три года кредит платил.

Этот вопрос можно считать риторическим. Таков менталитет россиян — жаловаться на жизнь и покупать новые модели телефонов, дорогущие автомобили. Вещи, без которых в принципе вполне можно обойтись, при этом всем и вся рассказывать о своем тяжелом материальном положении.

Пожаловаться на жизнь и денежные трудности это хлеб, которым живут люди, особенно о своем здоровье. Какими только болячками не обладают, при чем рассказывают об этом во всех подробностях. Чего я только не наслушаюсь на работе от коллег, почему они думают, что мне важно это знать?

Такие поступки, как приобретение автомобиля в кредит, не имея возможности его выплачивать, говорит о глупости и финансовой неграмотности человека.

У меня возникает только вопрос, какие банки дают таким людям кредиты? Мне например отказали в определенной сумме кредита, хотя имею стабильный средний доход.

Есть такое выражение, что охота пуще неволи, вот и если хочется машину, то вынь да положь. Пусть голодать, пусть материально маяться, но зато с личным авто. Как с нуля, так и различной степенью убитости и возраста.

Ещё так бывает, что наши люди склонны к большой зависти. И если машину купил, да ещё и вид цветущий, кому-то это может не понравиться. Как в песне Трофима: "Жаба"

А если пожаловаться, что теперь кушать нечего, то злорадство будет по другому поводу, над "умом недалёким", хотя всё может быть совсем не так.

Да и сам автомобиль даёт массу преимуществ. Подработки от курьера и таксиста до менеджера по продаже голодным не оставят.

Но, если ничего не уметь и ни к чему не стремиться, взять в кредит дорогую вещь и после реально страдать и ничего не делать, то опять же, каждый случай индивидуален, у каждого свое видение ситуации и осуждать никого не стоит. Это их жизнь.

Потому что в России люди привыкли жаловаться на бедность. Невозможно по дорогам проехать, все машинами забито, а 50% искренне отвечает, что ограничивают себя и экономят в еде.

На самом деле 99.9% людей на Земле в какой то мере экономят на продуктах.

Повелись на идею о стабильности, о которой совсем недавно говорили очень много.

Когда доходы и расходы стабильны, конечно, можно брать кредиты, ибо ты уверен в том, что выплатишь. Только расходы резко возросли при прежних доходах(если еще не упавших доходах).

Когда платежеспособность населения падает, у владельцев малого бизнеса также падает доход.

При том, что многие еще и брали кредиты на момент, когда цены держались на довольно высоком уровне. Думали, что они наоборот, пойдут вверх вместе с доходом.

В принципе, после начала кризиса, спустя некоторое время, было бы логично увидеть некоторый отскок вверх, к прежнему положению. Но этого за последние годы не произошло. Экономика просела ощутимо, так как люди не ожидали. И сейчас ситуация к лучшему не меняется.

Наивные люди подались в кредитное рабство ради понтов с ожиданием чего-то лучшего от жизни.

Впрочем, где все эти люди среди населения, которые убеждали остальных в стабильности?

Когда все вокруг внушают, что жизнь становится лучше, экономика развивается и тд. Неудивительно, что кто-то решается на кредиты. А потом, те же самые напозитивисты упрекают людей в добровольном согласии на кредиты.

На мой взгляд, люди, покупающие в кредит автомобили и ухудшающие своё материальное положение, просто страдают болезнью под названием "автомания". Взять в кредит авто и выплачивать этот кредит, еще не всё, нужны будут деньги на её обслуживание и бензин, а это всё-равно что появится новый иждивенец в семье, вот и сидят тогда голодные, дескать денег на еду не хватает. А нужна ли эта машина? Мне уже за семьдесят и я всю жизнь прожил без авто, несколько лет работал начальником была личная автомашина, но там был шофер. Но отсутствие автомашины мне никак не помешало побывать в 25-ти странах Мира на разных континентах и разных островах в океанах. Недавно спрашиваю у знакомого бывшего главы администрации района: "Где за границей отдыхал в этом году Петр Васильевич?", он очень любит автомашины, "А что-отвечает-отдыхат ь можно и дома", "По куширям на машине", молчит.

Перефразируя известное выражение, можно сказать, что автомобиль — не роскошь, а уже почти что вещь первой необходимости.

Городской транспорт ходит известно как. Какие там соблюдения графиков, к примеру. Какие изменения маршрутной сетки происходят постоянно (в результате чего добираться до нужного места зачастую приходится на 2 — 3 разных автобусах, троллейбусах, трамваях). Это не говоря уже о тех, кто вынужден по рабочим обстоятельствам перемещаться не утром и вечером, а постоянно. Это не только начальники и менеджеры разные, но и те же ремонтники, или кто там ещё разъезжает по разным объектам.

А всё более многочисленная армия курьеров и доставщиков?

И даже, допустим, некие счастливчики работают по стабильному графику на одном месте. Им не нужен автомобиль? Нифига подобного!

Ночные смены. Поздние дежурства. "Пока не доработаешь, не уйдёшь". Скользящие графики. Срочные вызовы на службу порой. А расположены многие объекты и организации могут быть не в самых удобных местах. Кое-где уже и после 8 вечера автобус — редчайшая удача.

Далее, есть ещё жители отдалённых районов, где маршрутная сеть и вовсе слаба. Да что там говорить, если и в мегаполисах кое-где до остановки надо идти не один километр порой. И обратно, соответственно, тоже.

Но вот настали выходные, и куда отправляться надо? Правильно, в какую-нибудь "Ленту" или что-то подобное. Загружаться нямкой на следующую неделю. Много ли в автобусе, тем более маршрутке, так навозишь? То-то и оно!

Вот и получается, хоть кредит на автомобиль ухудшает материальное положение, но и не брать его крайне трудно. Куда не кинь, всюду клин.

Стоит ли брать автокредит в автосалоне

При намерении оформить автокредит заемщик всегда задается вопросом, куда именно лучше обратиться. Можно пойти в автосалон, а можно в банк. Оба варианта покупки авто имеют место быть. Но какой из них лучше? Стоит ли брать автокредит в автосалоне или лучше действовать через банк?

Рассмотрим, стоит ли брать автокредит в автосалоне, плюсы и минусы такого способа покупки. Какой вариант оформления лучше выбрать. Портал Бробанк.ру изучил вопрос и дает конкретные рекомендации, чтобы вы заключили максимально выгодный договор.

- Какие автокредиты можно оформить через автосалон

- Выгодно ли брать автокредит в автосалоне на новое авто

- Если вы планируете покупку б/у авто из салона

- Если вы планируете покупку авто у физлица

- Плюсы и минусы автокредита в автосалоне

- Какие документы нужны для автокредита в автосалоне

- Автокредит в автосалоне или наличный кредит

| Макс. сумма | 7 000 000 Р |

| Ставка | От 2,4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 500 000 руб. |

| Возраст | 20-70 лет |

| Решение | За 5 минут |

Какие автокредиты можно оформить через автосалон

Автосалоны бывают разными. Один реализует авто определенной марки, и только новые. Другой занимается куплей-продажей б/у машин, соответственно, можно купить не новое ТС. Решение о том, стоит ли оформлять автокредит в автосалоне, зависит от того, что вы хотите купить.

Варианты автокредитов:

- На новое авто. Можно оформить как непосредственно в автосалоне, так и через банк. Во втором случае важно, чтобы это был партнерский банк. Например, если вы хотите купить авто марки Ниссан, ищите банк, который предлагает специальные условия по этому бренду.

- На подержанное авто из салона. Можно оформить автокредит как в автосалоне, так и через банк. Во втором случае важно смотреть, чтобы банк работал с б/у транспортом.

- На авто, которое продает частное лицо. Здесь уже об автосалоне нет речи. Нужно либо обращаться в банк, который выдает автокредиты на покупку машин у физлиц, либо просто оформлять кредит наличными.

Чтобы объективно разобрать, как лучше действовать, рассмотрим все три варианта. В каждой ситуации будут свои плюсы и минусы.

Выгодно ли брать автокредит в автосалоне на новое авто

Получается, что в этом случае у заемщика два варианта: автокредит или оформление кредита наличными. Если вы планируете покупку именного нового ТС, лучше это сделать с помощью именно автокредита. Причем не важно, как он будет оформлен, через автосалон или банк.

- Предварительно можете посмотреть на сайте продавца условия автокредита в автосалоне, через какие банки ведется кредитование, требования к заемщику, пакету документов.

- Посещаете салон, приносите требуемые документы, выбираете авто и комплектующие.

- В салоне уже работают представители партнерских банков, подаете через них заявку. Часто ответ дается в течение 15-30 минут.

- Если оглашается одобрение, заключаете договор купли-продажи, совершаете покупку.

- Определяетесь с маркой нового авто и ищите банк, который выдает автокредиты по партнерской программе. Это будут самые выгодные предложения, порой ставки не превышают 3-4%.

- Направляете заявку в банк, лучше всего делать это онлайн. Через пару минут получите предварительное решение.

- Собираете пакет документов и идете в банк для сверки личности. После кредитор принимает окончательное решение.

- При одобрении клиенту сообщают максимальную сумму кредита, он идет в автосалон выбирать авто и сопутствующие товары.

- Выбираете предметы покупки, вносите в кассу автосалона первоначальный взнос, получаете комплект документов для банка.

- Передаете документы в банк, заключаете кредитный договор. Банк перечисляет средства салону, салон выдает авто покупателю.

Если изучить алгоритм действий, то автокредит в автосалоне оформляется проще. Но есть один большой минус — в салоне работают 2-3 банка с партнерскими программами. Вполне возможно, что есть и другие партнерские банки с еще более лучшими условиями.

Если вы покупаете новое авто, изучите партнерские предложения. Если лучшая программа доступна для оформления в автосалоне, идите туда. Если нет, тогда оформляется через обращение непосредственно в банк.

Если вы планируете покупку б/у авто из салона

- огромный ассортимент банковских программ, можно выбрать лучшее предложение. В автосалоне вам предложат только 2-3 банка. И не факт, что на б/у авто они выдают выгодные автокредиты;

- можно найти программу под свои потребности. Например, с оформлением без справок, без обязательного КАСКО, без первоначального взноса и пр.;

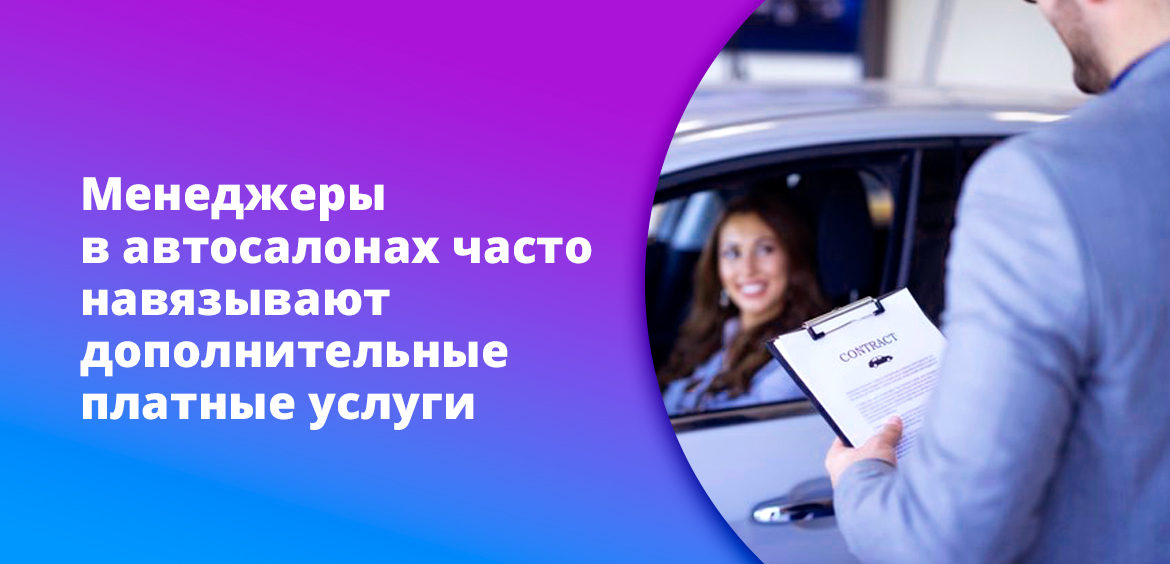

- при оформлении такого автокредита в автосалоне вам могу “впихать” в кредит все, что нужно и не нужно. Менеджеры, принимающие заявки, заинтересованы в продажах допов, получают за это премии. В итоге можно набрать ненужные услуги и товары.

Решая, выгодно ли брать автокредит в интересующем автосалоне, почитайте отзывы реальных покупателей в интернете. Там часто можно найти полезные сведения о том, раскручивают ли заемщиков на допы, на каких условиях реально заключаются договора.

Если вы планируете покупку б/у машины из автосалона, лучше направить заявку через банк. Вы сможете выбрать лучшее предложение из большого ассортимента автокредитов.

Если вы планируете покупку авто у физлица

В этом случае ни о каком автосалоне уже нет речи. Первый вариант покупки — поиск банка, который выдает автокредиты на покупку машин у физилиц. Предложений немного, но они на рынке есть.

Второй вариант — оформление не автокредита, а простого кредита наличными. Этот вариант используется заемщиками чаще всего, так как более удобен. Вы выбираете любой банк, получаете наличные и расходуете их как пожелаете. В данном случае — покупаете авто.

Плюсы и минусы автокредита в автосалоне

Большой плюс оформления автокредита через автосалон — удобство. Вполне реально за одно посещение выбрать авто, оформить кредит, заключить договор с банком и тут же договор купли-продажи авто. Но часто за это удобство приходится переплачивать.

- крайне маленький выбор банков. В итоге можно заключить более дорогой договор, нежели бы заемщик выбирал банк самостоятельно;

- часто представителями банков становятся сотрудники автосалона. Они особо заинтересованы в составе чека, могут навязывать услуги и даже включать в договор по умолчанию те же страховки. Все это делается ради премии;

- не всегда есть нестандартные предложения. Например, автокредит в автосалоне без первоначального взноса практически не встречается, а отдельно в банке найти вариант можно.

В любом случае нужно просто сравнивать предложения. Вполне возможно, что именно в автосалоне будет действовать лучший для вас вариант оформления. Выбирайте схему оформления, опираясь на ставки. Но помните, что если банк пишет “Ставка ОТ 5%”, она может составить и все 20%.

Какие документы нужны для автокредита в автосалоне

Очень часто кредиты на покупку авто выдаются по упрощенной схеме, то есть без справок. Например, заемщику достаточно предоставить паспорт и водительское удостоверение. Но стоит понимать, что отсутствие справок всегда провоцирует повышение ставки. Если есть возможность заказать справку с работы, лучше это сделать.

Чаще всего речь идет о стандартной справке 2-НДФЛ. Некоторые банки допускают ее замену на справку по форме банка, которую заполняет работодатель. Идеальный вариант — если банк в качестве документа о доходах принимает электронную выписку из ПФР, заказанную на Госуслугах.

Автокредит в автосалоне или наличный кредит

Автокредит — специфическая банковская кредитная программа. И не важно, через салон он оформляется или через банк. Условия заключения договора будут идентичными, меняется только процентная ставка.

- заемщик получает наличные и покупает что хочет без ограничений по году авто, его состоянию, продавцом может быть кто угодно;

- нет необходимости вносить первоначальный взнос, который составляет минимум 10% от стоимости машины;

- авто не становится залогом, ПТС остается при владельце. В случае с автокредитом машину нельзя реализовать, пока ссуда не оплачена полностью;

- нет требований по страховкам КАСКО и ОСАГО.

Но нужно понимать, что наличная ссуда всегда будет дороже, так как не обеспечена залогом. Если рассматривать, какой процент у автокредита в автосалоне, то это в среднем 15% на б/у авто и 5-10% — на новые. Наличный кредит обходится в среднем в 18-20%.

Почему люди берут кредиты на машины

Хотите зафиксировать цену автомобиля и не переплачивать

Автомобили подорожали: по данным Автостата, в 2022 году новые машины выросли в цене на 24%, а с пробегом — на 35—37%. В 2023 году дилеры прогнозируют рост еще на 10%. Поэтому откладывать на машину стало сложнее: роста цен на машины и детали к ним копить придется дольше.

По исследованию РИА Новостей 2022 года, чтобы накопить на новую машину, москвичу нужно 6,5 года, жителю Татарстана — 8,5 года, Алтайского края — 10,3 года. Откладывать на подержанное авто придется меньше: 3 года в Москве, 4 года в Татарстане и 5 лет в Алтайском крае.

Чтобы представить реальную ситуацию, посмотрим, как выросли цены на примере популярного бюджетного автомобиля.

В январе 2021 года Иван решил купить Hyundai Tucson и начал откладывать по 40 000 ₽ в месяц. Тогда машина в базовой комплектации на сайте производителя стоила 1 600 000 ₽. Чтобы скопить эту сумму, Ивану потребовалось бы чуть больше трех лет.

К марту 2023 года у Ивана было 1 100 000 ₽. Но Hyundai Tucson в базовой комплектации на официальном сайте производителя стоил уже 2 750 000 ₽. За 14 месяцев авто подорожало на 1 150 000 ₽. Чтобы накопить недостающую сумму теми же темпами, понадобится еще 3,5 года.

Зафиксировать стоимость машины и не зависеть от скачков цен можно с помощью автокредита.

Чем поможет Тинькофф. Для автокредита необязательно вносить первоначальный взнос и не нужно предоставлять справку о доходах — хватит паспорта.

В Тинькофф автокредит выдают на таких условиях:

- процентная ставка — от 8,9%;

- максимальная сумма кредита — 8 000 000 ₽;

- максимальный срок — 5 лет.

Вернемся к Ивану. Чтобы купить Hyundai, он может взять недостающие 1 650 000 ₽ в кредит. Если банк одобрит кредит по ставке 8,9% на 4 года, ежемесячный платеж будет примерно таким же, как сумма, которую откладывал Иван, — 41 000 ₽ в месяц.

Автокредит выдается под залог машины, которую покупаете, — подобрать авто можно в течение 30 дней после одобрения кредита. Затем у вас будет еще 60 дней, чтобы оформить покупку и поставить машину в залог.

Необязательно тратить всю сумму кредита на машину. Если на покупку ушло меньше, чем одобрил банк, остальными деньгами можно распоряжаться по своему усмотрению, например отремонтировать авто, купить новую резину или оставить в сбережениях. Единственное условие — за машину надо заплатить не меньше половины суммы автокредита.

Много пользуетесь такси или каршерингом

Некоторые люди отказываются от покупки авто в пользу такси или каршеринга, потому что так дешевле. Если машина нужна время от времени и в основном для поездок по городу, такси и правда может быть выгоднее. Другое дело, если машина нужна каждый день или чтобы ездить на дальние расстояния.

По данным мэрии Москвы, жители столицы в 2022 году в среднем тратили на одну поездку на такси 495 ₽. Одна поездка на каршеринге, по данным CloudPayments, в 2022 году в среднем обходилась в 331 ₽.

Рассмотрим ситуацию, когда своей машины нет, но ездить по городу нужно каждый день.

Например, Анна живет в Москве и машина нужна ей, чтобы добираться на работу. В среднем она тратит на такси 20 000—22 000 ₽ в месяц — то есть ездит на нем два раза в день по будням.

Кажется, что для ежедневных поездок это не слишком много: если бы Анна взяла в кредит Kia Optima с пробегом за 1 000 000 ₽ на 5 лет без первоначального взноса, ей бы приходилось отдавать 21 000 ₽ каждый месяц, а еще 10 000 ₽ тратить на парковки, бензин и страховку. На такси выходит дешевле.

Но такси дорожает. Например, Яндекс Такси в течение 2022 года дважды объявляли об увеличении цен — в Москве минута поездки стала стоить на 1—2 рубля дороже.

Чтобы расходы на транспорт не росли каждый год, можно купить свою машину. К тому же это удобнее для Анны, так как иногда ей нужно перевозить собаку — не все таксисты охотно берут такие заказы — или съездить за город к родителям: на такси или каршеринге туда не добраться.

Чем поможет Тинькофф. Пока выплачиваете кредит, на машине можно ездить без ограничений, перевозить в ней собаку, установить детское кресло, провести тюнинг, перекрасить, поставить акустическую систему. Но машина в залоге у банка — ее нельзя продать, подарить или сдать в аренду.

Банк не ограничивает в выборе машины — не важно, новая она или подержанная, куплена в автосалоне, через посредника или с рук. Кредит выдаем на любую легковушку не старше 18 лет.

Вернемся к Анне. Чтобы ежемесячные траты на транспорт не увеличивались, Анна взяла в кредит Kia Optima с пробегом за 1 000 000 ₽. Теперь по кредиту она отдает 21 000 ₽ в месяц, на обслуживание, платные парковки и бензин в среднем уходит еще 10 000 ₽. Расходы Анны на транспорт стали чуть больше, чем когда она просто ездила на такси. Но через пять лет траты резко снизятся — она закроет кредит и будет платить только за обслуживание авто.

Машина поможет увеличить доход

Есть ситуации, когда автокредит даже помогает заработать. Представим, что Дмитрий решил уйти с работы: ему не хватало зарплаты 40 000 ₽. Он решил заняться своим бизнесом — производством и продажей штор — и посчитал, что уже в первый месяц удвоит доход.

Правда, теперь Дмитрий не будет проводить восемь часов на рабочем месте — ему нужно быть мобильным, ведь производство находится за городом, а еще поначалу нужно будет самому развозить заказы и приезжать к клиентам.

Чем поможет Тинькофф. Банк поможет купить машину, которая нужна, чтобы поменять работу. Единственное ограничение — авто нельзя использовать для такси, грузоперевозок или другой деятельности, которая сильно влияет на состояние машины и уменьшает ее цену.

Если нужна машина побольше, можно оформить автокредит на минивэн, который относится к категории В. Его масса не должна превышать 3500 кг, а пассажирских мест должно быть не больше восьми.

Вернемся к Дмитрию. Он взял автокредит на Lada Granta — 800 000 ₽ без первоначального взноса на пять лет. В Тинькофф ему одобрили автокредит со ставкой 8,9% годовых, ежемесячный платеж составил 16 500 ₽, еще 6000 ₽ уходит на бензин. Но даже с учетом этого ежемесячный доход Дмитрия вырос почти на 20 000 ₽.

Уменьшить нагрузку на бюджет и снизить риски

Даже если у вас есть накопления, сразу отдать всю сумму за машину может быть трудно.

В таких случаях кредит поможет не остаться без подушки безопасности и сбережений: можно выбрать график выплат, который не сильно повлияет на текущий образ жизни.

Стоит ли сейчас покупать машину в кредит — решать вам. Но перед тем как оформить кредит, важно оценить свои силы: определить, какую сумму вы можете выплачивать без ущерба для бюджета.

Обычно на все выплаты банку рекомендуют выделять не больше 30% дохода.

Чем поможет Тинькофф. Как именно выплачивать кредит, решаете вы. Если быстро погасить кредит сложно, лучше растянуть его: в Тинькофф можно взять кредит на срок до пяти лет. А если появятся свободные деньги — досрочно погасить кредит в любой удобный момент.

К примеру, Елена планирует купить Ford Taurus с пробегом за 1 200 000 ₽ и взять автокредит в Тинькофф. Она хочет оформить его на два года и платить по 55 000 ₽ в месяц.

В то же время у Елены есть опасения, что ее доход может снизиться. Девушка решила так: она возьмет кредит на пять лет и будет платить по 25 000 ₽. Если ее доходы не изменятся, она сможет погасить кредит досрочно и выплатить меньше процентов.

Рассчитайте условия автокредита

Заполните заявку за 5 минут, понадобятся паспорт и водительское удостоверение

Стоит ли брать кредит ради нового автомобиля?

Я женат, есть ребенок. У нас собственное жилье и автомобиль, долгов нет. Общий ежемесячный доход на семью — примерно 110 тысяч рублей. Регулярные расходы на всех — около 40—45 тысяч в месяц.

После закрытия ипотеки я задумался о следующей финансовой цели — обновлении автомобиля. Если покупать машину сейчас, то придется влезать в кредит, что и вызывает у меня наибольшее беспокойство. Ориентировочная сумма займа — 2 миллиона рублей и, возможно, страховка от банка. Рассматриваю вариант со страховкой, так как если со мной что-то случится, есть надежда, что долг не перейдет семье.

Если финансовая ситуация не ухудшится, я рассчитываю погасить кредит досрочно, а значит, смогу вернуть пропорциональную часть страховки за неиспользованный срок. Так сумма может снизиться на 200—300 тысяч. Это максимально приблизительный расчет по ценникам автосалонов без учета возможных скидок, торга и прочих факторов.

Если покупать машину классом ниже, то получится, что я заплачу немаленькую сумму за то же самое, что у меня и так есть, только новое. Не вижу в этом смысла. Если все равно придется отдать большие деньги, то лучше доплатить, но купить то, что устраивает на 100%, чем отдать на 20—30% меньше за товар, к которому не лежит душа. Тем более я покупаю машину не на год или два: я езжу на ней каждый день.

Аргументы за покупку автомобиля в кредит в ближайшее время.

Рост цен на новые автомобили. За последние 12 месяцев цена на машину моей мечты выросла в общей сложности примерно на 150 тысяч рублей. Если ждать и копить деньги, боюсь, что придется покупать тот же самый автомобиль по цене, за которую сейчас можно взять транспорт классом выше. Кредит же позволит зафиксировать стоимость и остановить ее рост.

Хорошее состояние старой машины. Мой прежний автомобиль находится в хорошем состоянии, у него небольшой пробег, но ему уже 7 лет. Боюсь, что если внезапно потребуются масштабные вложения, то придется обновлять машину в спешке, а значит, на менее выгодных условиях.

Отсутствие стратегии накопления. Боюсь, что если оставлю накопления в рублях, то не смогу угнаться за ростом цены. А если в валюте, то потеряю деньги на разнице курсов, если основная часть осенней девальвации уже позади или — чем черт не шутит — если будет коррекция курса.

С активами тоже есть несколько моментов, которые меня смущают. Я опасаюсь облигаций из-за не очень высокой доходности, которая в сочетании с разницей курса и НДФЛ может привести к потере части средств. Акции же делают портфель волатильнее — если деньги понадобятся здесь и сейчас, возможно, придется закрывать позиции с убытком.

Аргументы за то, чтобы ждать и копить деньги.

Угроза нового карантина. Опасаюсь, что в случае ухудшения ситуации с коронавирусом могут объявить карантин или закрыть детские сады. В таком случае жене придется уйти в неоплачиваемый отпуск или даже уволиться — доход семьи упадет примерно на четверть. За свое место беспокоюсь меньше, так как могу работать удаленно.

Кредит. Подумываю о кредите на более длительный срок, чтобы у меня была возможность обслуживать его, не снижая уровень жизни семьи. Это поможет компенсировать вероятные риски, связанные с первым пунктом. Но если растянуть его на 7 или 10 лет, то платеж снизится не слишком сильно, а сам кредит превратится во вторую ипотеку. От этой мысли становится очень некомфортно.

Отказ от крупных трат. Если сейчас залезать в кредит, то о крупных тратах вроде рождения второго ребенка или поездки на отдых в ближайшее время, скорее всего, придется забыть. Как минимум до тех пор, пока я не снижу сумму платежа до минимальных значений. Но, конечно, ситуация может измениться в лучшую сторону, например в случае смены работы.

В связи с этим у меня два вопроса. Вы бы стали влезать в кредит на моем месте? Если считаете, что лучше подождать, то как бы вы организовали процесс накопления?

Друзья, всем спасибо за комменты и советы! Пока ТЖ публиковал мой вопрос (прошло около 2 или 3 недель), пришел к решению самостоятельно. Если что, это просто констатация факта, к редакции никаких претензий нет и быть не может.

В итоге решил отложить свою затею как минимум до лета, после чего — вернуться к тому же самому вопросу с новыми вводными. Планирую начать 10% дохода семьи откладывать на старость, остальное — в копилку на машину. Вопрос о стратегии накопления пока остается открытым, на текущий момент склоняюсь к вечным портфелям Тинькофф, плюс еще каким-либо ETF.

Аноним, С вопросом покупки авто лучше повременить, черт его знает что будет дальше, а машины они всегда дорожают (увы).

Возникает вопрос, автомобиль, который есть у Вас сейчас вы будете продавать или оставите супруге?

Павел, да, в итоге тоже так подумал. Старую машину буду продавать, скорее всего, т.к. у супруги прав нет, а даже если появятся, то у меня большие сомнения насчет того, что она осилит водить на механике. Ну и как-то нечестно было бы купить себе новенькое, а жене — что осталось, мол "дай вам Боже, что нам негоже" 🙂 Плюс ко всему пока у нас более-менее однонаправленные маршруты, т.е. нет такого что мне надо ехать в одну сторону, а супруге — в противоположную, соответственно, отчаянной нужды в двух машинах в семье нет.

Находилась в вашей ситуации год назад, даже ездили смотреть авто с ценой 2,5 млн, чуть было не купили. Но у меня сильно выше семейный доход и все равно я решила не покупать авто, так как авто всегда пассив. В вашей ситуации считаю так:

1. Если текущий авто вложений не требует и дает нужный уровень комфорта — менять его не стоит. Любой даже самый сложный ремонт будет стоить Вам меньше, чем 2 млн

2. При доходе 110к авто ценой 2 млн понты, как мне кажется. 110к это менее 50 тысяч на троих. Лично моя точка зрения — при доходе менее 50к на человека семья находится на грани бедности (да, даже в регионах). Никому не навязываю такой подход:)

3. Авто хоть и стремительно дорожают, но так же стремительно дешевеют. Большое заблуждение, что купив авто сейчас за 2 млн и продав через 5 лет за 2 млн вы получите одни и те же деньги.

4. В тексте нет информации о ваших сбережениях, финансовой подушке, сбережений на будущее ребенка и т.п. Если ничего этого нет — брать кредит на авто верх глупости.

Если деньги карман жгут — возьмите еще одну ипотеку и купите небольшую квартиру для ребенка. В будущем он точно скажет вам спасибо, а пока это будущее не наступило вы будете получать от него небольшую компенсацию вложенных денег в виде аренды.

Алена, самый мудрый совет.

Когда читаю такие статьи в Т-Ж у меня складывается ощущение, что я как-то неправильно живу.

Ну как можно купить машину за два ляма при общем доходе в 110 тыщ? Это же 1,5 годовых дохода семьи.

Евгений, я с большим доходом ничего кроме 15летних ведер тыщ за 400 не смотрю. Это же просто средство передвижения. На что тратиться.

У меня как-то была новая машина в кредит. Я год платил, потом избавился от этого.

Павел, ну постоянно вливать бабки в ремонт 15 летних вёдер, такое себе.

Джон, при правильном выборе вливать ничего кроме обслуживания текущего не нужно.

Евгений, с учётом обязательных расходов — всё что остаётся за 3 года. И мне очень интересно, как они вообще рассуждают. Наверное что-то типа "Вот я променяю 3 года своей жизни на эту повозку. ок, норм".

Увеличивайте доход.

Авто должен стоить меньше годового дохода, если для вас это значительная часть жизни.

И 2-6 месяцев, если вам нужен автомобиль, но вы не фанат.

Николай, трехмесячный доход по классике, да

Николай, не подскажете, откуда такие точные расчеты?

Yuri, здравый смысл и общемировая практика.

Если ваша текущая машина соответствует вашим потребностям то смысл покупки сомнительный.

В погоне за комфортом вы сильно ограничите себя и близких финансово. Финансовые обязательства напрямую влияют на комфорт. В лучшем случае ваш комфорт останется на прежнем уровне, а скорее всего задолженность перед банком в размере 2 мл будет давить на вас и вашу семью финансово, психологически, морально, духовно, да еще и в отпуск не поедите. ИМХО.

Если машину действительно необходимо заменить в ближайшее время то надо думать, рассматривать условия кредитования и считать бюджет на несколько лет вперед с новым кредитом.

Роднечков, лучше комфортно ездить в старой машине со свободными деньгами, чем сидеть в новой машине и считать каждую копейку. Это всего лишь машина.

Павел, согласен. Лучше иметь чуть больше финансовой свободы, чуть больше уверенности в "завтра", чем комфортный авто и дискомфорт в моменты пока вы не в авто. Можно подкопить и может попробовать разобраться со вкладам/инвестициями/трейдингом.

Ладно, мне пора, кредит на айфон одобрили.

Павел, согласен. Однако, пытаясь понять людей, берущих новое крутое авто на "последние" пришёл к двум вариантам: жажда "статуса" навязанная обществом, либо просто человек получает огромное удовольствие от эксплуатации авто. Второй вариант, на мой взгляд, имеет право на жизнь. Каждый из нас получает удовлетворение и удовольствие от каких-то вещей: кто-то покупает огроменный ультра-пупер-8к телевизор или монитор, чтобы смотреть фильмы на нём (хотя другому человеку достаточно обычного Full HD), кто-то покупает ламповый усилитель звука за 100к, чтобы наслаждаться "тёплым" звучанием в Loseless качестве (для других это в высшей степени неоправданная покупка) и т.д. Наверное есть и люди, получающие натуральный оргазм от кожаной отделки салона, мощного двигателя и прочего, эти люди готовы отдать "последнее" за подобное удовольствие.

Но, кажется, это плохая сделка.

Во-первых, вам такое авто не по карману.

Во-вторых, у вас скромные траты для семьи с ребенком, а, значит, есть куда увеличивать комфорт.

Вы хотите все свободные деньги, которые можно было бы потратить на повышение комфорта семьи (новое жилье, лучшее питание, образование ребенка, отдых, инвестиции) вложить в автомобиль. В итоге в вашей жизни ничего не изменится, кроме класса автомобиля. Если не увеличивать доход, но учитывать рост цен, траты на семью будут лишь снижаться.

Victor, жилье у меня и так новое — дому 5 лет, ремонт полностью сделал в прошлом году, площадь пока вполне устраивает. Питаемся мы и так ни в чем себе не отказывая. Вот отдых, инвестиции и т.д. — это да, про это можно будет забыть. Собственно, потому и писал сюда. Подозреваю, что все аргументы "за" это в значительной мере попытка рационализировать собственную хотелку, которая пока мне не по зубам.

Я бы начала с честного ответа на вопросы: "Для чего вам новый автомобиль?" и "Почему именно этот автомобиль?"

"Машина моей мечты" это не аргумент для кредита в 2 миллиона.

Если честно, греет душу то, как единогласно комментаторы насовали в панамку автору.

Т-Ж несет здравомыслие в массы.

Евгения, ну прямо так и насовали 🙂 Подозреваю, что внутренне искал для себя последний довод в пользу отказа от покупки на текущем этапе, и ТЖ опоздал буквально на пару дней — решение приостановить процесс было принято на выходных.

Что же такое умеет авто за 3кк и не может дать авто за 1.5кк, что хочется лезть в "ипотеку" при весьма скромных доходах? Осаго+каско+обслуживание сожрет оставшийся после кредита бюджет.

d1mmmk, много чего умеет 🙂 Но в ипотеку именно, что не хочется лезть. Иначе бы не стал писать сюда, а просто пошел бы и влез в нее.

Аноним, ну вот что например?

Адаптивный круиз, системы экстренного автономного торможения и ухода от столкновения — не факт что будет в такой "дешёвой" комплектации, парктроники/камеры/датчики слепых зон/электробагажник/крючки/розетки/климат/круиз+лимитер/кожаный руль с подогревом и подогревы всего, актуальные системы безопасности — так это все есть в обычной Ладе за 1-1.2кк.

Имея значительно больший доход чем ваш — у меня даже не появляется таких бредовых идей, как купить авто дороже 4-6 среднемесячных доходов (тем более в кредит), сейчас владею обычной дешёвой жоповозкой за 3 месячных дохода.

d1mmmk, а у меня вот похожие хотелки с автором, хочу додж челленджер, хоть ты тресни. Там не будет никаких крутых систем скорее всего, но вот просто хочу и всё) Но хоть доход годовой и позволяет его купить, жаба всё равно душит)Но если буду брать новую машину, то, как сказал автор, лучше для души)

Дима, мои вкусы довольно специфичны, для души новое я не хочу, а вот от dmc-12, 993 или mx-5 nc я бы не отказался. Из нового ничего интересного в общем то и нет, его и не может быть в сегменте на "каждый день и для семьи".

Да хочет пусть покупает, понты дороже денег. С доходом на семью 100 тысяч, максимум новое это автоваз, либо рено логан. И это если бы не было машины, раз машина есть, то зачем ее менять?

Страховка, ТО, проценты банку, долг за машину. Хотите с десяток лет пожить как нищие?

Ну и допустим автор купит машину, у него будет крутая тачка, лухери, комфорт, сама едет, куча подушек безопасности. Что будет у жены и ребенка? Будут сидеть дома на картошке и воде, и иногда ездить пассажирами с комфортом? Дешевле такси бизнес класс

Аноним, вы уж извините, но 90% жителей регионов и не нужно покупать ничего дороже калины при их доходах. Это какой-то разрыв шаблона, средняя зарплата в 20-30к и город битком забитый импортными авто, а иногда и новыми импортными авто. Купить машину и есть макарошки за 10р за кило в течение 5 лет? Какая может быть разумная причина покупки дорого авто при таких доходах? Кожаный руль?

Сам стою перед схожим выбором, но если в моём случае — возможны варианты: у меня и доход выше и запросы скромнее (и то стремно), то в Вашем случае однозначно нет.

Данных Вы дали конечно мало, но постараюсь объяснить:

1) Регулярные расходы 40-45к (не совсем понятно, что туда входит, но допустим ЖКХ + связь + питание на 3-их + транспортные расходы/бензин для авто; может, если совсем ужиматься по еде, еще что-то тысяч на 5)

2) Кредит на 2.2 млн будет Вам стоить 44к (примерно — исхожу из наличия страховки и того, что нашел сам)

3) Обслуживание + Осаго и Каско для авто ценой под 3кк: ну фиг знает, пускай по самому минимуму — 10к в месяц (с франшизой и относительно небольшим пробегом)

Итого:100к в месяц

Есть несколько вопросов:

1) Одежду вы не покупаете?

2) На развлечения/ игрушки ребенку не тратитесь?

3) В отпуск никуда не выезжаете?

4) В доме ремонт не планируете, из техники ничего не нужно в ближайшие 5 лет?

5) Проблем со здоровьем не бывает у семьи и родственников?

6) Спортом и наведением красоты вся семья занимается дома?

Если на все вопросы Вы ответили: ДА, то вы смело можете покупать "машину мечты" и оставшиеся 10 т.р. направить на досрочное погашение кредита!

Расскажу свою историю.

Доход на семью из трех человек в три раза больше чем у автора вопроса.

Дело было в 19 году. Имелась во владении машина с- класса , купленая новой 9 лет назад. Пробег был уже хорошо за 200 тыс. Докучала ремонтами, комфорт и удовольствие уже не приносила.

Обычно беру новые авто и катаю их " до дыр". Всегда за нал. Никогда в жизни не брал кредит.

Кроме ремонтов, было еще одно обстоятельство- машина у нас в семье несколько больше чем просто бытовой предмет типа пылесоса.

В силу определенных обстоятельств в отпуск мы можем ездить только на автомобиле или поезде. Поэтому используем авто для автопутешествий. Это еще и своего рода хобби.

В 2019 году все же решили обновить авто, т.к прежний уже не удовлетворял размером( его брали когда ребенка не было) и надежностью (ремонты шли все чаще, и желания встать где- нибудь в 4000- 5000 км от Москвы на дороге во время отпуска не было, тем более в чужой стране. Хотя это исключать нельзя и с новой машиной, но вероятность меньше).

Купили за наличку японский кроссовер в предмаксимальной , стоимостью 2 млн. И видя рост цен на авто сегодня, ни капли не жалеем.

Наоборот, очень довольны что успели.

Мой совет автору, брать авто стоимостью ближе к годовому доходу. И за наличные, подсобрав деньжат.

Авто это не пассив, авто это инструмент, им надо пользоваться.

Как , например, насос в колодце в доме, который тоже " пассив"- жрет энергию, тратит деньги. Гораздо полезнее черпать воду ведром и таскать на себе в дом. Ну, поняли , короче.

Konstantin, во-первых, в моем городе аренды нет, во-вторых, я не хочу корейца, в-третьих, не согласен, что покупка в собственность — плохая затея. Плохая затея — это как раз отдавать кому-то деньги за то, что никогда не станет твоим.

Кто бы тут чего не сказал — решать все равно автору и без оглядки на других.

1. Зачем вам новое авто? — престиж, собственное эго? про необходимость не вижу зацепок

2. Они дорожают. Пусть дорожают — это естественно. Технически мало что меняется

3. Технической стороны вопроса не вижу, впечатление навязанного рекламой и обществом мнения

4. Вопрос выглядит как: Купить эйпл 12-13-14. в кредит или пользоваться дальше своим андроидом, который устраивает, но просто надоел

"Как бы я поступил на месте читателя"? Может быть автора?

На месте автора, я бы не лез в кредит по вышеперечисленным причинам. Периодически самому приходят в голову подобные мысли, аналогично автору, но в отличие от него могу позволить обойтись без кредита.

Пользуйтесь тем, что имеете, новое это еще не значит, что оно лучше. Может сложиться так, что ожидание не оправдывает средств

Аня, забыли каско (авто в кредит, без каско никуда), ТО (минимум 2 раза в год) и физикам лизинг не дают это раз, два вы забыли выкупной платёж при лизинге. При цене авто 2,2 и платеже 25к выкупной платёж будет 1.1 млн. Через 5 лет продадите в лучшем случае за 1,2 млн, погасите выкупной и вот у вас 5 лет пользования авто и 0 на счету

А что некомфортного во фразе "вторая ипотека" если это и есть вторая ипотека, только ещё менее выгодная, так как базовый актив не дорожает, а дешевеет как не в себя?

Lupus, всю жмзнь живешь ради того, что бы накопить на пенсию, экономишь, зажимаешься, ездишь на старых жигулях, отдыхаешь в самых дешёвых отелях. Что бы потом, в старасти, оставить наследство?

У меня дед в 82года продолжает работат, не смотря на хорошую пенсию, потому что без работы, без дела и жизни нет.

А отец всю жизнь зажимался, откладывал жизнь на потом, а в 55 аневризма и сейчас с кровати не встаёт.

В кредит влезать не стал бы. Как по мне, кредит имеет смысл только в случае болезни или на учёбу.

Лучше накопить. Рост цены машины компенсируется тем, что вы сэкономите на плате за кредит.

Аргумент про возможный внезапный ремонт машины непонятен. Вы сами указываете, что машина в хорошем состоянии. Значит, риск низкий.

Вложите деньги в биржевой фонд.

Аноним, не все рождаются в Мск и миллионниках. Когда жил в маленьком городе на 600к жителей, ездил на древнем Пежо за 4 среднемесячных дохода, влез в ипотеку в СПб — пересел на потрепанную Ладу Калину ценой в 1 месячный доход. Сейчас да, доход вырос, ипотека закрыта, могу "шикануть" и купить новую Ладу.

Имхо на дорогих авто ездят только в регионах, в миллионниках не перед кем выделываться.

Я был в похожей ситуации, но, конечно, не на месте автора. Взял кредит (потреб, не авто), переплата вышла в 2 раза меньше, чем подорожал автомобиль за то время, пока я гасил кредит.

У меня сомнения при выборе рассеялись после того, как я ответил на вопрос "А что для меня автомобиль?". Судя по комментариям и соотношению "+"" и "-" к ним, для существенной части аудитории автомобиль это либо "возить пятую точку от дома до работы по пробкам" либо "понты".

Для меня (и для многих из моего круга общения) автомобиль это гораздо более существенная часть жизни. По сути, третье из материальных благ после после жилья и запаса "на чёрный день".

Почему? Потому что в регионе, потому что часто езжу за городом. Это значит, к машине гораздо больше требований по безопасности и надёжности. Да и по комфорту тоже.

Тут хвалили 15-ти летние вёдра, логан за 200 к с авито и автоваз? Пожалуй, съездить в супермаркет за покупками на них можно столь же успешно, что и на новом авто за 2-3кк. А что там у автоваза с пассивной безопасностью? А с активной? А многие смогут лично проверить, что на месте подушек безопасности в 15-летнем ведре не вставлены "затычки"? Да взять хотя бы отсутствие/наличие ESP: с ним почти нет шансов уйти в ритмический занос и отправиться под встречный камаз.

Про цену ремонта меньше переплаты "за новую" — допустим, выгода на стороне 5-ти летнего авто. Но проблем сильно прибавится, если ремонт потребуется километрах в 300 от города, а вы как раз спешили по-делам.

P.S. автору ни гвоздя, ни жезла.

Alex, детей на такси с креслами не удобно возить. Одному легко без автомобиля. Семье уже без машины не удобно. Да и сейчас я рад возможности избегать ОТ.

Asd, именно так. У меня во владении 7-летний автомобиль, взятый новым из салона, находящийся в понятном мне состоянии с полностью прозрачной и известной мне историей, ибо я — единственный владелец. Самостоятельно проверить автомобиль должным образом я вряд ли смогу, знакомых с нужной экспертизой тоже нет, местным экспертам доверия тоже, если честно, нет.

Посоветуйтесь с женой, выслушайте ее мнение на этот счет. Еще возьмите тайм-аут и вернитесь к этим размышлениям через месяц — возможно, что к тому времени вы уже остынете и вас будут волновать более насущные вопросы.

Автор, не дури! За 2 миллиона сейчас ты купишь не машину мечты, а пластиковое дребезжащее недорозумение с двигателем 1,4 литра.

Варианта я вижу два:

1) разумный. Ездить на своей ласточке, поддерживая ее рабочее состояние. Лучше прям сейчас загони ее на большое ТО, поменяй все жидкости, все фильтры, тормоза по кругу, подвеску перетряхни, сделай полировку кузова, химчистку салона. Обойдется это в пару ежемесячных платежей по новому кредиту, зато будешь уверен в своей машине и сэкономишь намного больше;

2) копи, продавай свою ласточку и бери трехлетку.

Все сэкономленные деньги — в подушку (если ее нет) и в накопления.

сейчас в подобной ситуации. Есть 1.5 млн, но машину хочу за 2млн. Тестировал машины за 1.5 млн — не дают никаких эмоций, в отличии от машины за 2млн.

Думаю о том, что бы взять 0,5млн в кредит и закрыть за год или копить год.

Но при этом очень душит даже не кредит брать, а то 2млн за машину это просто много денег. Мне жалко отдавать 2млн за машину, я не могу определиться это хороший уровень жизни и удовольствие или ненужный понт. Если это понт, то в чем тогда заключаются мои желания? для чего тогда работать по 12 часов?

Тут конечно собрались все жители страны, кто зарабатывает свыше 5млн в год, и для Вас 2млн — это не много, и кредиты никто никогда не берет.

Но если смотреть математически. Реальная инфляция рубля в год около 15%, я посмотрел цены на курицу, молоко в декабре 19 и сейчас. Машины растут в цене также, а если говорить про новые, то вот еще в прошлом году cx-5 был до 2млн в норм комплектации, а сейчас вышел рестайлинг и уже почти 3млн.

По вопросу автора, однозначно 2млн на машину в кредит на 5-7 лет я бы не стал брать. Это со страховкой по 45 тысяч платить за кредит и еще за содержание машины, это пять лет жить ради машины — она того не стоит. И через 5 лет у тебя опять укатанная машина и нет денег на обновление — вечная кабала.

Yuri, Ну можно общемировую практику посмотреть. 10-20% годового гросс дохода, до 50% если это не утилитарная вещь, а хобби и т.п.. Ни разу не видел чтобы где-то обсуждались варианты покупки машины стоимостью в год дохода и уж тем более больше. 10%-20%-50% такая самая часто встречаемая формула, типа "экономно" — "стандартно" — "гуляем!". Просто гуглим how much should i spend on a car based on salary

Аня, будет вам критика, но добрая и с примером из жизни 🙂 Я владел автомобилем C-класса 3 года, откатал на нём 73 000км и потратил около 750 000 рублей, то есть около 21000 р/месяц. Это все траты, с учётом бензина, моек, страховок и ТО, но с рядом условий из разряда "повезло":

1) У меня не было крупных ремонтов

2) Я не попадал в ДТП

3) у меня не угнали эту машину

4) у меня было лишь 3 штрафа на общую сумму 2000 рублей

5) потеря стоимости составила всего лишь 120 000 рублей

Это расценки за 2013-2016 годы и за автомобиль C-класса (Citroen C4, если быть точным). А вот с более дорогим авто, с сегодняшним курсом, стоимостью запчастей и расходников, а так же бензином по 50р/литр, а не за 30 всё будет намного хуже )