Как проверить авто на залог

В интересах покупателя авто — максимально тщательно его проверить, особенно на предмет залога и на запрет регистрационных действий. Если упустить этот момент, есть риск потерять деньги и приобрести массу проблем. Благо, что сейчас есть инструменты для тщательной проверки.

Как проходит проверка авто на залог, какими ресурсами нужно воспользоваться. Все варианты проверок, которые важно пройти. Смотрим не только на наличие обременение, но и на запрет регистрационных действий. Инструкция для потенциальных покупателей — на Бробанк.ру.

- Существует ли единая база проверки авто на залог

- Как узнать в залоге автомобиль или нет

- Получение выписки из реестра

- Как узнать машина в кредите или нет

- Проверка по базе ГИБДД

- Проверка продавца

- Проверка на досках объявлений

Существует ли единая база проверки авто на залог

Раньше большой проблемой была неизвестность — единой базы заложенных транспортных средств просто не существовало, гражданам приходилось искать косвенные признаки нахождения авто под обременением. Например, настораживали сделки с дубликатом ПТС, и честные продавцы, утратившие по каким-то причинам оригинал, страдали, не могли найти покупателя.

База залоговых авто существовала. По идее, банки и другие организации должны были передавать в нее сведения о заложенных транспортных средствах. Но делали они это далеко не всегда, так как у них не было такого обязательства, плюс они ничем не рисковали — даже если должник продавал заложенную машину, долг фактически переходил на нового собственника, у которого забирали авто.

Но сейчас все изменилось. В ГК РФ 51-ФЗ ст 352 Прекращение залога был внесен пункт, согласно которому залог прекращается, если добросовестный покупатель не мог знать о том, что машина находится в залоге. В итоге, если залогодержатель не внес в базу информацию об обременениях машины, которая в итоге была приобретена по договору купли-продажи, залог прекращается. Получается:

- Добросовестные покупатели защищены законом. Если покупатель проверил машину на залог в специальном реестре, и ограничение не было обнаружено, он защищен законом.

- Банки и иные залогодержатели стали заинтересованными в оперативном размещении сведений о залоге в реестре, иначе они несут риски. Как результат — создание максимально полной и объективной базы данных.

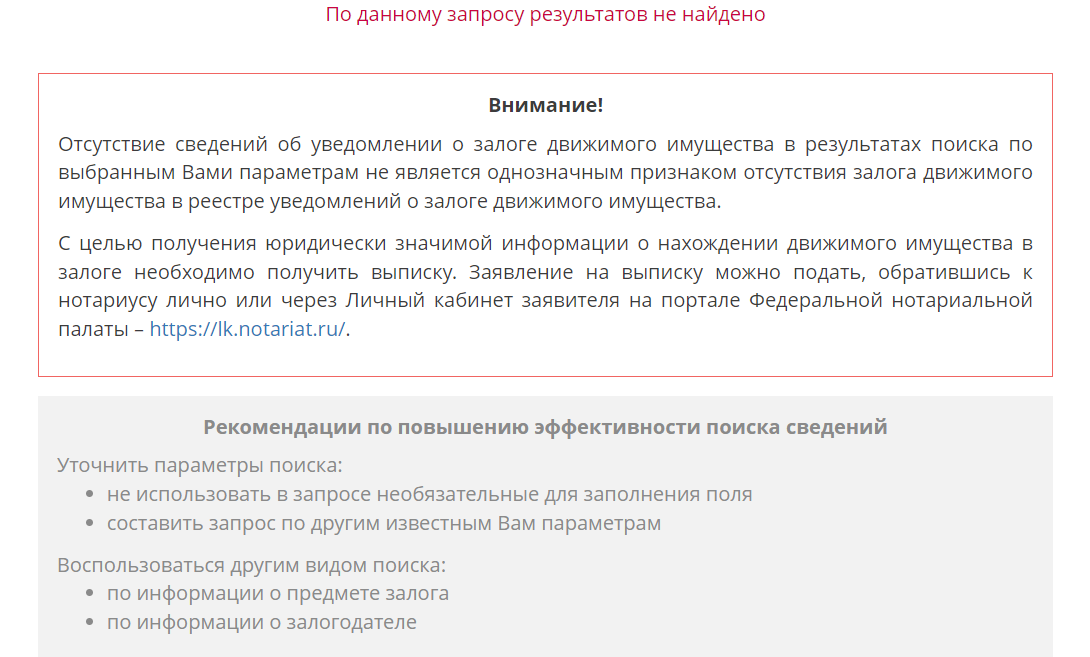

Проверка автомобиля на залог проводится бесплатно на сайте Федеральной нотариальной палаты.

Как узнать в залоге автомобиль или нет

Информация о наличии ограничений закрепляется за ВИН-кодом автомобиля. Поэтому попросите покупателя прислать вам фото документов, если вы интересуетесь машиной дистанционно, нашли ее по объявлению. Такая проверка поможет вам сэкономить время: сначала проверьте машину на залог, и если она чистая, тогда можно договариваться об осмотре.

-

Заходите в специальный реестр, который ведет Федеральная нотариальная палата. На главной странице нажимаете кнопку “Найти в реестре”.

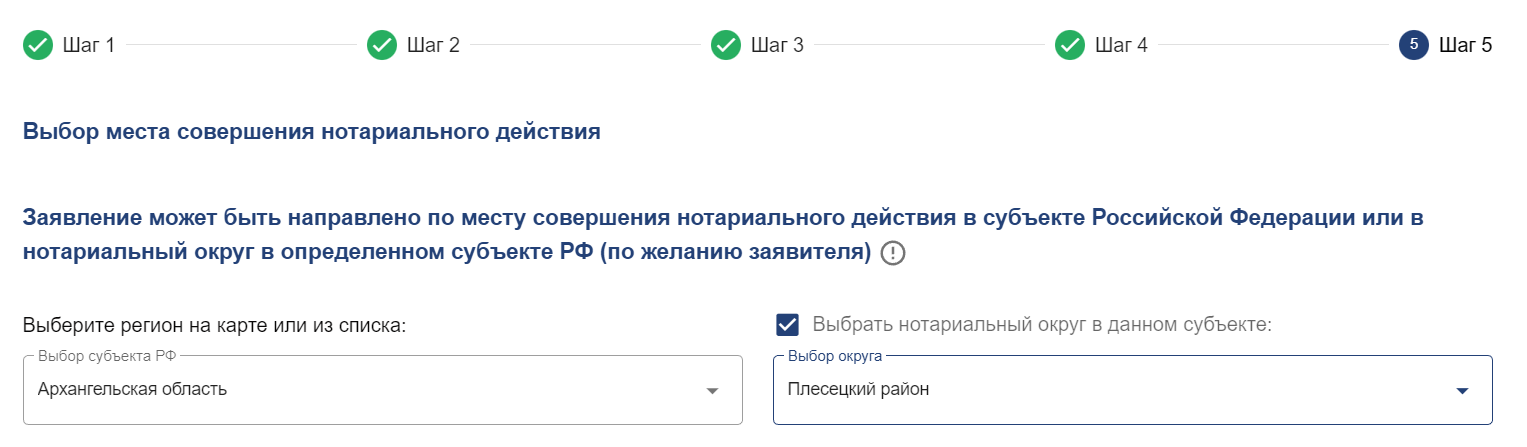

Получение выписки из реестра

Если по итогу проверок и осмотра транспортного средства вы приняли решение о его приобретении, обязательно закажите выписку из реестра заложенного движимого имущества. В этом случае, если вдруг окажется, что залог есть, у вас будет документальное доказательство того, что вы не могли этого знать. В итоге согласно 51-ФЗ залог будет аннулирован, вы не потеряете авто.

-

Заходите в личный кабинет на сайте ФНП. На главной странице находите раздел “Выдача выписки из реестра уведомлений о залоге движимого имущества удаленно”. Заходите в него:

В течение 2 часов нотариус из указанного округа возьмет заявление в работу. В итоге вам нужно будет посетить его по указанному адресу и забрать выписку. Ее стоимость — 200-300 рублей. Храните ее вместе с документами на купленный автомобиль.

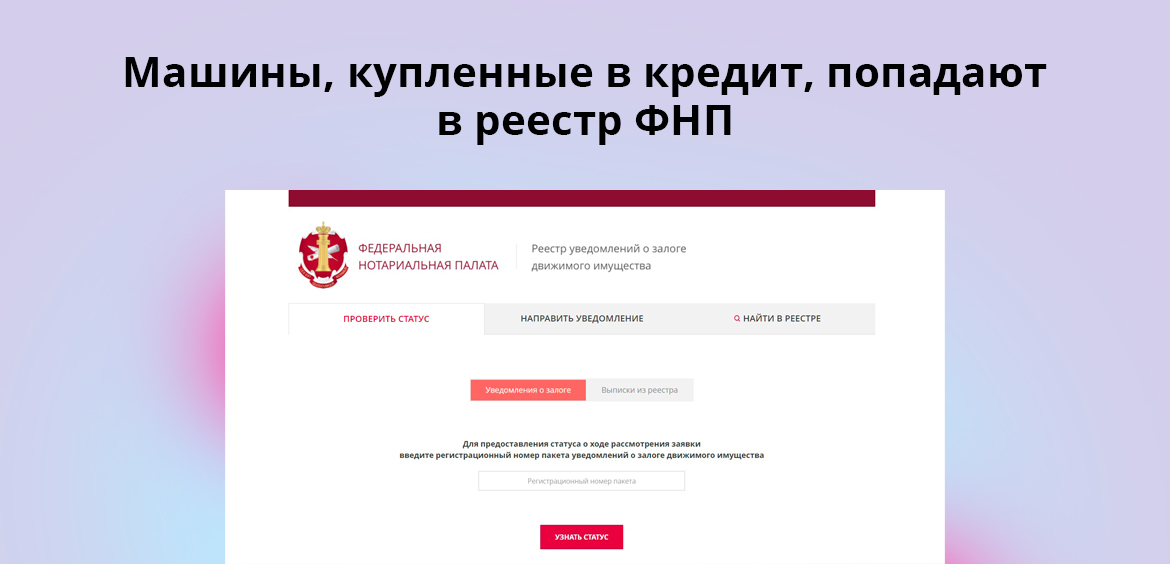

Как узнать машина в кредите или нет

Единой базы кредитных авто не существует, но это не помешает вам проверить ее на ограничение. Дело в том, что при автокредите под залог покупаемого транспортного средства накладывается стандартное обременение.

То есть банк вносит данные об ограничение ТС в реестр ФНП. В итоге достаточно просто проверить по нему автомобиль на залог. В большинстве случаев в него попадают именно кредитные авто, так как чаще всего наложение ограничения как раз и связано с долговыми обязательствами, которые появились в результате покупки этой машины в кредит.

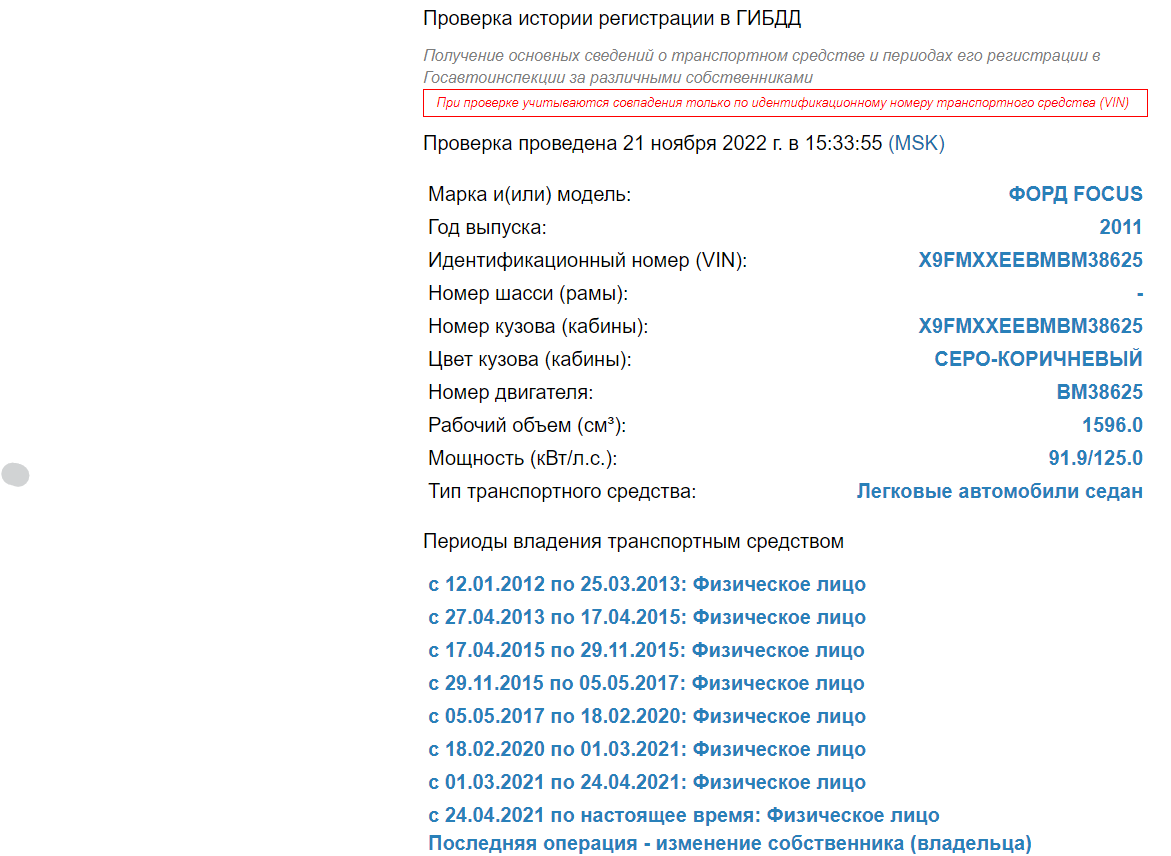

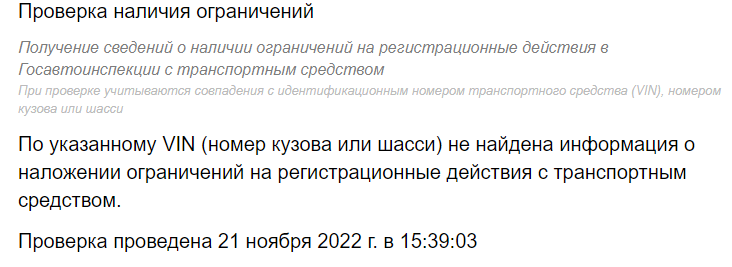

Проверка по базе ГИБДД

Обязательно стоить “пробить” интересующее транспортное средство и по онлайн-базе ГИБДД, доступ к которой есть у всех желающих. Проверка проводится на сайте ГИБДД по ключевым направлениям по ВИН-коду автомобиля.

Можно отследить историю владения транспортным средством.

Информация о ДТП. Что примечательно, с указанием деталей повреждений.

Проверка на наличие запрета на регистрационные действия. Если запрет есть, покупатель не сможет переоформить на себя машину.

Нужно не только проверить ТС на залог, но и “пробить” его по всем ключевым параметрам по базе ГИБДД. Раздел аварий внедрен в него относительно недавно, и это очень важно для потенциальных покупателей.

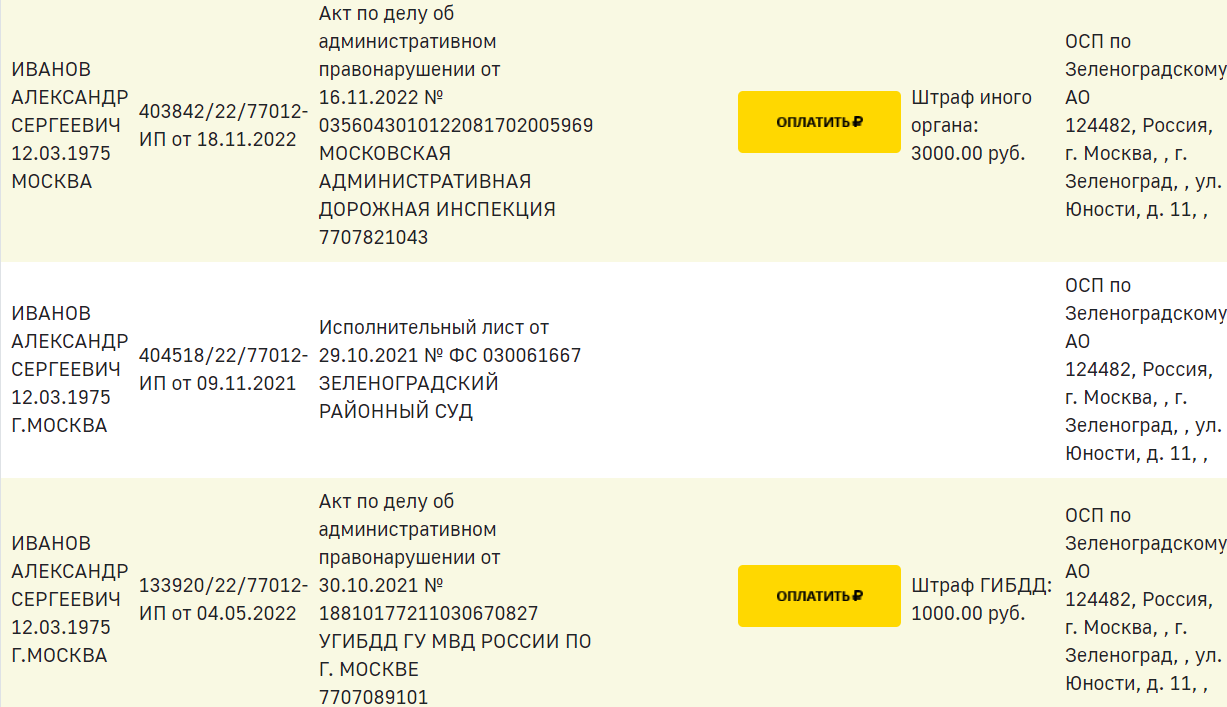

Проверка продавца

Отлично, если указанные проверки показали, что машина чистая. Но перед заключением договора купли-продажи нужно проверить и самого продавца по базе должников ФССП.

Делается это просто, нужно внести регион, ФИО и дату рождения продавца транспортного средства. Если в отношении этого гражданина открыты исполнительные производства, они появятся на экране.

Если за гражданином числится хотя бы один судебный долг даже самого небольшого размера, есть риск, что к моменту регистрации договора купли-продажи в ГИБДД пристав наложит запрет на регистрационные действия, и машина не будет переоформлена на покупателя.

Если вы видите, что за продавцом числятся судебные долги, попросите его закрыть их, только после этого заключайте договор купли-продажи. Порой действительно сегодня запрета на регистрационные действия нет, а завтра они появятся.

Проверка на досках объявлений

Если вы нашли автомобиль на площадке с объявлениями, например, на авто.ру, рекомендуем запросить там платную проверку транспортного средства. Она стоит около 500 рублей: заплатив, потенциальный покупатель получает важную информацию о ТС, о его “следах” в интернете.

Заказчик получает отчет с реальным пробегом, с объявлениями, которые касались этого автомобиля, динамику цен на него, проверки на ДТП, розыск, запрет регистрационных действий, на использование авто в такси и каршеринге, история ТО, какие ремонтные работы проводились с ТС, проводится проверка на участие в аукционе битых авто и пр. Это хороший проверочный инструмент, которым нужно воспользоваться.

Так что, вы можете провести проверку авто на залог в банке или у иной компании или физического лица в специальном реестре ФНП. Но также обязательно проверьте машину по базе ГИБДД и закажите онлайн-отчет о ТС на доске объявлений. Покупка недешевая, важно проявить максимальную бдительность.

Что такое залог при кредите? Какие права у заемщика? А банк может отобрать квартиру или машину? Отвечают эксперты

Банки часто предлагают кредиты с обеспечением. По ним ниже ставка и выше шансы на одобрение крупной суммы. Разобрались, что такое залог, каким он может быть и в чем минусы и плюсы таких займов.

Что такое залог?

Представим, что вы оформляете кредит на машину. Банк, прежде чем его одобрить, проверяет вашу кредитную историю, собирает данные о работодателе, доходах. А еще требует предоставить залог — гарантию того, что вы вернете займ. Таким залогом может быть, например, купленный на кредитные деньги автомобиль.

То есть залог — это форма обеспечения по кредиту, которая гарантирует исполнение заемщиком своих обязательств перед банком. Эти отношения регулирует Гражданский кодекс РФ.

Условия залога прописываются в договоре. Указываются индивидуальные характеристики заложенного имущества, его оценка. При оформлении договора имущество остается в пользовании заемщика.

Кто такой залогодатель?

Залогодатель — это тот, кто предоставляет имущество или другие ценности в залог. При этом в истории с кредитом залогодателем необязательно должен быть заемщик. Согласно ГК РФ, им может быть любое третье лицо.

Кто такой залогодержатель?

Залогодержатель — это тот, кто принимает имущество и другие ценности в залог. Например, банк.

Виды залога

В Гражданском кодексе перечисляется несколько видов залога:

- залог товаров в обороте (товарных запасов, сырья, материалов, полуфабрикатов, готовой продукции и т. п.) при условии, что их общая стоимость не становится меньше указанной в договоре залога;

- залог вещей в ломбарде;

- залог обязательственных прав, когда от залогодателя могут потребовать исполнения определенных имущественных обязательств, в отношении которых он является правообладателем;

- залог прав по договору банковского счета;

- залог прав участников юридических лиц;

- залог ценных бумаг;

- залог исключительных прав.

Еще виды залога можно разделить на твердый (без передачи имущества) и заклад (с передачей имущества). Может быть залог движимого (машина при автокредите) и недвижимого (квартира при ипотеке) имущества.

Что может быть залогом?

Согласно статье 336 ГК РФ, залогом может выступать любое имущество, в том числе вещи и имущественные права (требования). Исключения — имущество, изъятое из оборота; требования, неразрывно связанные с личностью кредитора (об алиментах, о возмещении вреда, причиненного жизни или здоровью). То есть предметом залога может быть:

- квартира;

- дом;

- гараж;

- земельный участок;

- автотранспорт;

- драгоценные металлы;

- товары в обороте (сырье, материалы, полуфабрикаты, готовая продукция и т. п.) при условии, что их общая стоимость не становится меньше указанной в договоре залога;

- ценные бумаги и прочее.

Но зачастую банки сами определяют перечень принимаемого в залог имущества при выдаче кредитов. В каталоге Банки.ру можно посмотреть варианты таких займов и их обеспечение.

Отдельные виды имущества не могут быть предметом залога по закону. Например, культурные ценности. Кроме того, микрофинансовым организациям нельзя требовать недвижимость в качестве обеспечения по займу.

«В МФО можно взять займ под залог машины. Есть займ под ПТС, когда авто остается в собственности заемщика, а есть займы под залог авто (они чуть дешевле первых), но там авто остается на стоянке кредитора, то есть пользоваться им, пока не погашен займ, не получится», — говорит эксперт отдела анализа банковских услуг Банки.ру Ольга Станчак.

В чем преимущества кредитов под залог?

В кредитах залогом может выступать как движимое, так и недвижимое имущество.

«Преимущества залоговых кредитов — в получении очень крупных сумм, но помимо максимальной суммы в рамках программы, банк ограничивает реально одобренную сумму соотношением стоимости кредита к стоимости залога (коэффициент «кредит-залог» — КЗ или LTV). Например: рыночная стоимость вашей квартиры оценивается в 5 млн рублей, банк реализует программу под залог до 30 млн рублей. При этом максимальный КЗ — 65%. Это та сумма, которую банк сможет вам одобрить. Разница — своего рода дисконт банка на случай непредвиденных обстоятельств, чтобы при реализации имущества средств хватило на покрытие тела кредита, процентов и сопутствующих затрат», — говорит эксперт отдела анализа банковских услуг Банки.ру Ольга Жидкова.

Какие права есть у банка?

При оформлении кредита имущество остается в качестве обеспечения до полного погашения долга. Так, например, происходит с приобретаемой в ипотеку квартирой или с купленной машиной в автокредит.

При каком условии банк может забрать залог?

Если заемщик не может выплатить кредит, банк вправе вернуть сумму долга (включая проценты, неустойку) из стоимости заложенного имущества. По закону это происходит, когда сроки внесения платежей нарушены больше чем три раза в течение 12 месяцев до даты обращения в суд или даты уведомления об обращении взыскания на залог во внесудебном порядке. Даже при условии, что каждая просрочка незначительна.

Банк также может вернуть деньги за счет страхового возмещения (если имущество утрачено или повреждено), возмещения взамен выкупа или национализации или, например, за счет доходов от использования заложенного имущества.

Если вырученная сумма больше долга, банк вернет разницу заемщику. Если, наоборот, меньше, кредитор для погашения долга может претендовать на другое имущество должника.