Получится ли у России производить литий

О перспективе дефицита лития заявил недавно заместитель директора департамента металлургии и материалов Минпромторга Владислав Демидов. «Если не будет сырья, то очень большая может быть проблема в обеспечении собственных литиевых потребностей в литийионных аккумуляторных батареях», — сказал Демидов.

Выступая в Совете Федерации, Демидов сообщил, что Россия не добывает литиевое сырье. Оно поступает в страну в виде карбоната лития в основном из Чили, Аргентины, Китая и Боливии. Китай, по словам Демидова, сам испытывает острую нехватку лития. А после приостановки поставок из Чили и Аргентины у России осталась возможность получать сырье только из Боливии, сказал он.

«От прекращения импорта сырья могут пострадать практически все российские производители и потребители литиевой продукции, начиная от компании по производству литийионных аккумуляторов «Лиотех» и заканчивая Каменск-Уральским металлургическим заводом, выпускающим полуфабрикаты из алюминий-литиевых сплавов, — соглашается независимый эксперт Леонид Хазанов. — Причем компенсировать нехватку собственной добычей литиевого сырья мы не сможем — ее в нашей стране сейчас попросту нет».

Зачем нужен литий, где и как его добывают

Литий — самый легкий в мире металл. В металлургии он используется для раскисления и повышения пластичности и прочности сплавов. В оптике он применяется для изготовления стекол, которые защищают от ультрафиолетовых лучей. Кроме того, в ядерной энергетике и атомной технике при его помощи получают радиоактивный изотоп водорода — тритий. Но львиная доля лития уходит на производство литийионных аккумуляторов. Рост спроса на электромобили привел к взлету цен на литий на 400% в прошлом году.

Цены на карбонат лития сейчас держатся выше $70 000 за т (хотя в прошлом году были примерно $13 000) из-за сильного спроса на него со стороны производителей литийионных аккумуляторов, объясняет Хазанов.

Существуют несколько способов добычи лития. При гидроминеральном способе минерализованные подземные воды закачиваются в специальные бассейны, где происходит выпаривание. Из образующегося концентрата получается карбонат лития, который используется производителями аккумуляторов во всем мире. Таким образом литий производится в так называемом «литиевом треугольнике», расположенном в Андах на границах Аргентины, Боливии и Чили. Там находится более половины мировых запасов лития.

Более дорогим способом является рудный, когда металл добывают в шахтах или карьерах из пегматитов — горных пород, содержащих разные металлы, включая литий. Литий также можно получать из отвалов отработанной руды, где металл сохранился, поскольку устаревшие технологии не позволяли извлекать его полностью, и из вышедших из употребления аккумуляторов.

По данным Геологической службы США (USGS), крупнейшие прогнозные ресурсы лития в мире по состоянию на прошлый год находились в Боливии, где они оценивались в 21 млн т, Аргентине (19 млн т), Чили ( 9,8 млн т), США (9,1 млн т), Австралии (7,3 млн т) и Китае (5,1 млн т). Прогнозные объемы запасов лития в России служба оценивает в 1 млн т.

Общая добыча лития в 2021 году составила около 100 000 т, увеличившись за год на 21%. Больше всего лития добывалось в Австралии — 55 000 т, Чили — 26 000 т, Китае — 14 000 т и Аргентине — 6200 т. Боливия в списке крупных производителей не числится. По оценке The Economist, добыча лития в Боливии в прошлом году могла составить лишь 600 т.

Это меньше, чем нужно одной только России. «Из общего объема выпуска лития из импортируемого сырья (примерно в 2000 т) 400-700 т потребляется непосредственно в России, остальные 1300-1600 т отправляются на экспорт, — рассказывает Хазанов. — Производятся аккумуляторы, стекло, керамика, смазки, алюминий-литиевые сплавы».

Проект «Норникеля» и «Росатома»

В понедельник, 25 апреля, металлургический гигант «Норникель» объявил о намерении создать совместное предприятие с «Росатомом» по освоению литиевого месторождения Колмозерское в Мурманской области и дальнейшей глубокой переработке литиевого сырья.

Колмозерское — крупнейшее (18,9% отечественных запасов) и наиболее перспективное российское месторождение литиевых руд, в настоящее время находится в нераспределенном фонде. СП «Норникеля» с «Росатомом» намерены участвовать в аукционе на лицензию по разработке месторождения. Аукцион ожидается уже в нынешнем году.

«Мировой спрос на литий, по прогнозам, может увеличиться в пять раз до 2030 года. Россия также нуждается в собственном литиевом сырье и в создании производственной цепочки от добычи руды до производства аккумуляторных батарей, — сказал Forbes cтарший вице-президент — производственный директор «Норникеля» Сергей Степанов. — В связи с этим «Норникель» и «Росатом» решили объединить имеющиеся в компаниях компетенции в рамках проекта по освоению месторождения «Колмозерское». На сегодня подписано соглашение о намерениях и разработана предварительная техническая документация по проекту». Раскрывать детали о сроках, объемах инвестиций и так далее «Норникель» отказался.

«Росатом» задумывался о добыче лития на Колмозерском месторождении еще в июле 2021 года, напоминает аналитик «Велес Капитала» Василий Данилов. Тогда первый металл планировалось получить только к 2030 году. «Сейчас к разработке Колмозерского месторождения привлечен «Норникель» — одна из крупнейших горнодобывающих компаний в мире, имеющая широкое присутствие на Кольском полуострове, — говорит эксперт. — Учитывая значительные финансовые и экспертные ресурсы «Норникеля», начало промышленной добычи лития может начаться раньше обозначенных девяти лет». Однако в любом случае речь идет о достаточно длительном сроке, что связано не только с необходимостью разработки самого месторождения, но и строительства с нуля сопутствующей инфраструктуры, обогатительных фабрик и других объектов, добавляет Данилов.

«Проект «Росатома» и «Норникеля» может оказаться труднореализуемым: несмотря на большие запасы Колмозерского месторождения, его руды отличаются сложным составом, поэтому их переработка может оказаться крайне затратной», — полагает Хазанов.

В проекте принимает участие дочернее предприятие «Росатома» — «РЭНЕРА» — производитель литийионных батарей для использования в спецтехнике, энергетике и электротранспорте.

В июле 2021 года сообщалось, что входящий в «Росатом» холдинг «Атомредмедзолото» планирует начать добычу соединений лития в Мурманской и Иркутской областях, а также в Латинской Америке до 2030 года и вложить в эти проекты более 50 млрд рублей. Назывался и предполагаемый объем добычи — до 50 000 т в год.

8 ведущих стран-производителей лития

Цены на литий продолжают расти, привлекая интерес инвесторов. Эксперты ожидают хороших долгосрочных фундаментальных показателей для лития, поскольку он является неотъемлемой частью электромобилей, и они считают, что цены на этот товар останутся повышенными.

Интерес к литию продолжает расти из-за его роли в литий-ионных батареях, которые питают электромобили (электромобили), и в результате внимание приковано к ведущим странам-производителям лития.

Около 74% производимого лития идет на производство аккумуляторов, 14% — используется в производстве керамики и стекла, а 3% — в производстве смазочных материалов. По данным Геологической службы США, потребление лития для батарей в последние годы значительно возросло из-за использования перезаряжаемых литиевых энергоисточников в портативных электронных устройствах, а также в электроинструментах, электромобилях и системах хранения данных.

Поскольку спрос на литий продолжает расти, фактическое производство его резко выросло с 2020 по 2021 годы. Например, если в 2020 году было произведено 82 500 метрических тонн лития, то в 2021 году — уже 100 тыс. тонн (без учета производства в США).

Какие страны добывают литий?

1. Австралия. На ее рудниках в 2021 году было произведено 55 тыс. тонн.

При этом прогнозируется, что производство лития в стране увеличится еще на 24,5% в 2022 году, поскольку шахты расширяют производство для удовлетворения спроса. Стоит отметить, что большая часть произведенного лития из Австралии экспортируется в Китай в виде сподумена.

2. Чили. На его рудниках в 2021 году было добыто 26 000 метрических тонн лития. В отличие от Австралии, где литий добывается из твердых пород, литий в Чили содержится в месторождениях литиевого рассола.

3. Китай. Добыча на рудниках его рудниках в 2021 году составила 14 000 метрических тонн лития.

Хотя производство лития в Китае сравнительно невелико, он является крупнейшим потребителем лития благодаря использованию его в электронике и электромобилях. Кроме того, страна также производит более трех четвертей литий-ионных аккумуляторов в мире и контролирует большинство мировых предприятий по переработке лития. В настоящее время Китай получает большую часть своего лития из Австралии, но он стремится расширить свои мощности.

4. Аргентина. Добыча на ее рудниках обеспечила 6 200 тонн лития.

В настоящее время добыча лития в стране ведется на двух установках по производству рассола, кроме того разрабатывается еще 13 проектов, которые находятся в стадии разработки.

5. Бразилия. В 2021 году добыча лития на рудниках составила 1 500 тонн.

По сведениям новостного агентства INN, правительство Бразилии планирует инвестировать более $2,1 млрд к 2030 году в расширение мощностей по производству лития. Ожидается, что такие компании, как Sigma Lithium и норвежская AMG Critical Materials, увеличат объем производства.

6. Зимбабве. Добыча на рудниках в 2021 году составила 1 200 метрических тонн лития.

Добычу там ведет китайская Sinomine Resource Group, которая недавно приобрела этот актив. Как утверждается, он считается крупнейшим в мире известным месторождением лития объемом более 11 млн тонн. Компания планирует инвестировать $200 млн в расширение производственных мощностей рудника еще на 2 млн тонн в год; инвестиции также позволят вести добычу сподумена лития.

7. Португалия. Добыча на шахтах составляет 900 тонн в год на протяжение нескольких лет.

Основной объем лития добывается на месторождении аплит-пегматит Гонсало, с балансовыми запасами 60 тыс. тонн.

8. Соединенные Штаты — объемы добычи неизвестны.

На последнем месте в этом списке ведущих стран-производителей лития находятся США, которые скрыли данные о производстве, чтобы избежать раскрытия конфиденциальных данных компании. Его единственная добыча в прошлом году была получена на месторождении рассола в Неваде, по сведениям агентства INN, в долине Клейтон, где находится рудник Альбемарл Силвер Пик.

При этом в США реализуется несколько крупных литиевых проектов, в том числе проект Lithium Americas Thacker Pass, проект Piedmont Lithium и проект Standard Lithium по производству литиевого рассола в Арканзасе.

Как полагают аналитики — спрос на литий будет продолжать расти, потому что является ключевым сырьем для литий-ионных аккумуляторов, используемых для питания электромобилей. Однако предложение лития для удовлетворения растущего спроса по-прежнему остается неопределенным.

В РФ промышленная добыча лития пока отсутствует. Переработку лития ведут «Химико-металлургический завод» в Красноярске, «Новосибирский завод химических концентратов» (входит в группу «Росатом») и ООО «ТД Халмек» (Тульская область).

Запасы лития в мире по сведениям Геологической службы США: Чили — 9,2 млн тонн, Австралия — 3,8 млн тонн, Аргентина — 2,2 млн тонн, Китай — 1,5 млн тонн, США — 750 тыс. тонн, Зимбабве — 220 тыс. тонн, Бразилия — 95 тыс. тонн, Португалия — 60 тыс. тонн.

Мировой и российский рынок лития – новой нефти энергоперехода

Вы читаете эту статью с экрана гаджета или ноутбука благодаря таким достижениям человечества, как электричество, интернет и литий-ионный аккумулятор. Создатели последнего в 2019 году получили Нобелевскую премию. Но дело не только в гаджетах. Ранее я много писал о развитии безуглеродных технологий в энергетике. Развитие электротранспорта и накопителей энергии для поддержки возобновляемой энергетики составляют важную часть ухода человечества от сжигаемых топлив. При этом энергопереход требует не только новых технологий, но и новых материалов. На смену углеводородам приходят новые ресурсы. Один из главных среди них — литий, который иногда называют нефтью 21-го века. Эта статья посвящена обзору рынков лития и технологий его применения, и перспективам России на этих рынках.

Революционное изобретение

Промышленному использованию лития чуть меньше 100 лет. В 1923 году его первая промышленная добыча составила всего 46 тонн в год. Но за этот век области применения лития несколько раз менялись. Он использовался для производства огнестойкого стекла и керамики, смазок для авиационных двигателей, в атомной промышленности.

Первые химические накопители электроэнергии изобрели более 200 лет назад, но прорыв в их применении случился относительно недавно. В начале 1970-х году Майкл Уиттингем впервые продемонстрировал возможность создания литиевых аккумуляторов, в которых происходило обратимое движение ионов лития между катодом и анодом, а не химическое разрушение последних, как в других химических элементах питания. В 1980-е Джон Гуденаф подобрал улучшенный материал для катода с кобальтом, повысивший напряжение аккумулятора. А современный вариант литий-ионного аккумулятора с анодом из графита и катодом из кобальтита лития создал Акира Ёсино. Первый литий-ионный аккумулятор по его патенту выпустила корпорация Sony в 1991 году.

В 2019 году Уиттингем, Гуденаф и Ёсино получили Нобелевскую премию по химии с формулировкой «За создание литий-ионных батарей» в полном соответствии с завещанием Нобеля, призвавшего вручать премии не только за выдающиеся научные исследования, но и за революционные изобретения, приносящие наибольшую пользу человечеству.

Уиттингем, Гуденаф и Ёсино

Литий-ионные аккумуляторы действительно совершили революцию в накоплении энергии. Легкие и компактные, они в разы превышают традиционные аккумуляторы по запасаемой энергии на единицу массы (более 250 Вт*ч/кг против 40 Вт*ч/кг у свинцово-кислотных), обладают большой длительностью работы и числом циклов зарядки, у них практически отсутствует эффект памяти. При этом развитие технологии литий-ионных аккумуляторов и улучшение их свойств активно продолжается.

Рынок лития

В 1991 году, когда Sony выпустила на рынок первый литий-ионный аккумулятор, мировые объемы потребления легкого металла составляли около 5000 т. С бумом бытовой электроники рост потребления лития для аккумуляторов растет. Но лишь спустя четверть века, в 2015 году, по данным геологической службы США, литий-ионные аккумуляторы становятся основным сегментом использования лития, превысив 35% от его мирового потребления. А с 2017 основной объем аккумуляторов приходится на электромобили.

В 2020 году уже 71% мирового потребления лития приходится на рынок литий-ионных аккумуляторов. В абсолютных цифрах объемы добычи лития выросли с 5000 т в 1991 до более 85000 в 2020. Ниже представлен график мировой добычи по данным Геологической службы США (USGS).

Электромобили как драйвер роста

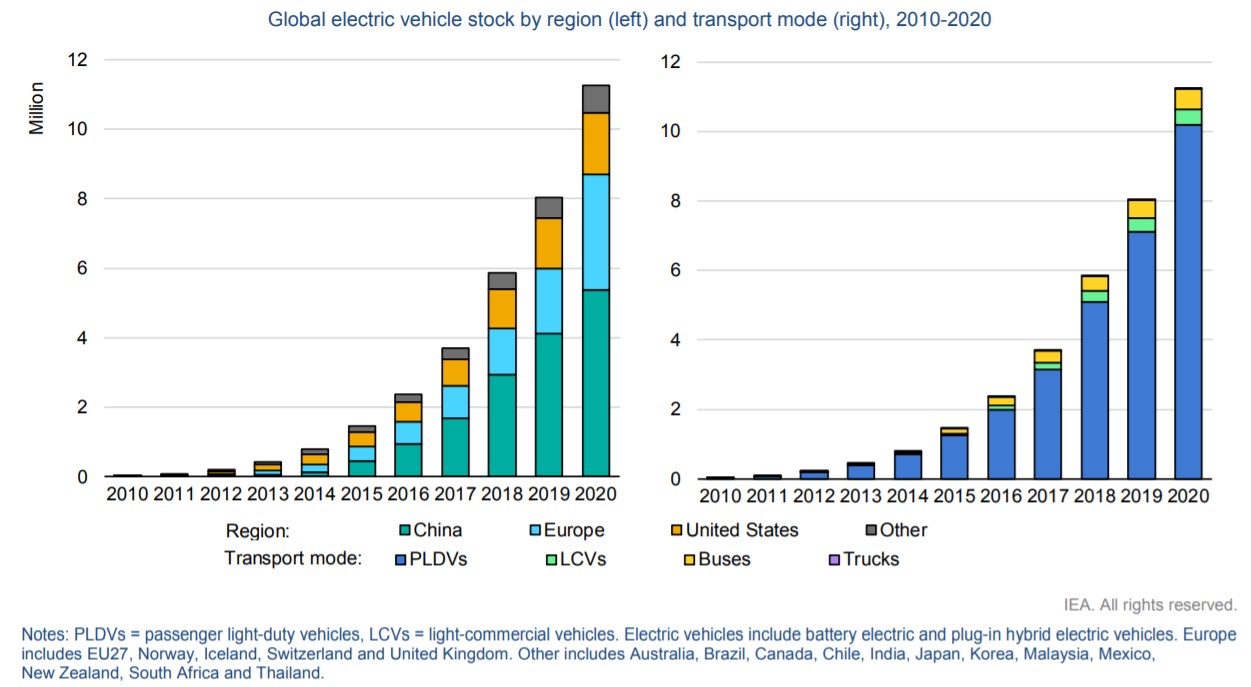

Основным драйвером потребления литий-ионных аккумуляторов в последнее десятилетие стало растущее производство электромобилей. В 2010 году их было всего порядка 100 тыс. штук, но за 10 лет их количество на дорогах выросло в 100 раз.

Сборка аккумуляторных батарей электромобилей Ауди

В 2020 году продажи легковых электромобилей во всем мире уже превысили 3 миллиона, что составило около 4,6% их мировых автопродаж. А общий мировой автопарк легковых электромобилей превысил 10 млн. Кстати, машин Tesla из них всего 2 млн.

Электрификация разных сегментов транспорта идет неравномерно. Если среди грузовиков доля электромобилей в продажах пока около 1%, то в сегменте автобусов она уже достигает почти 40%. Почти половина мирового парка электрического автотранспорта находится в Китае. (Global EV Outlook 2021 IEA, Electric Vehicle Outlook 2021 BNEF).

Мировой рынок электротранпорта по регионам (слева) и по типам транспорта (справа)

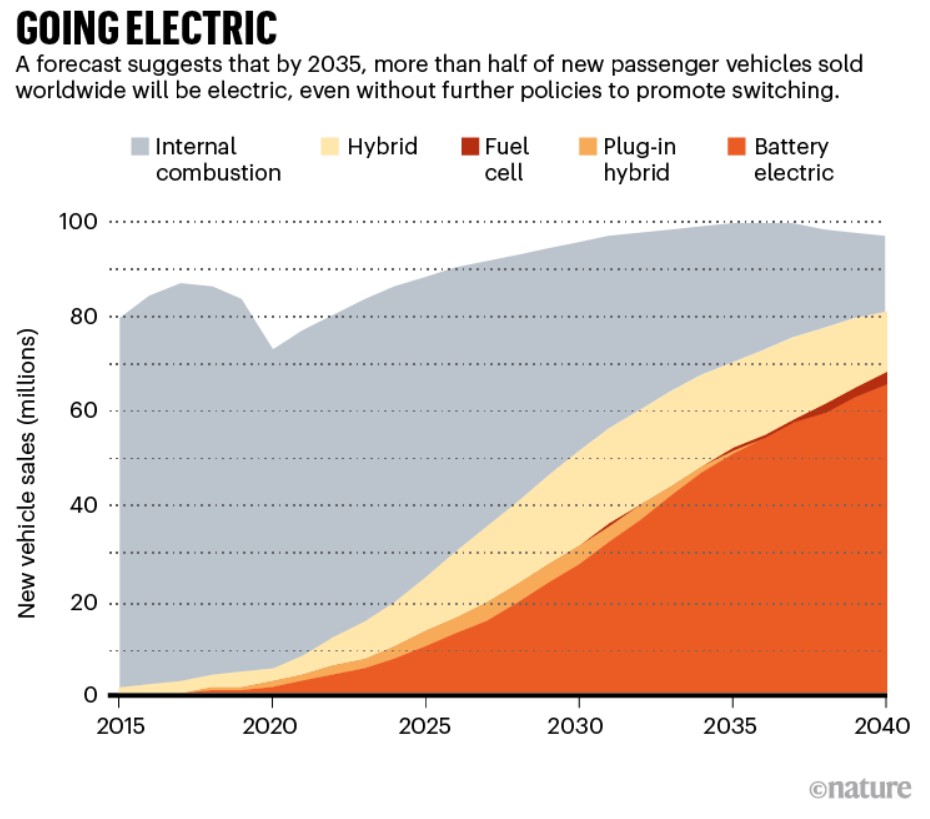

И темпы электрификации транспорта будут нарастать. Более 20 стран и 70 городов уже объявили о планах поэтапного отказа от транспорта с двигателями внутреннего сгорания в ближайшие десятилетия. В случае сохранения текущих темпов развития, по прогнозам Международного энергетического агентства, к 2030 году продажи электромобилей в мире достигнут 20 млн. в год, а к 2040 г. — 30 млн.

Мировой парк электромобилей к 2030 году вырастет минимум в 15 раз и достигнет в зависимости от сценария развития от 145 млн. до 245 млн. штук, или 7%-13% всего автопарка.

По прогнозу BNEF, уже к 2035 году доля электромобилей в продажах новых авто в среднем по миру достигнет 50% даже без специальных мер по стимулированию. В Европе уже сейчас, в 2021 году, этот показатель подбирается к 20%.

Прогноз структуры продаж новых автомобилей по типам. Данные Bloomberg ENF.

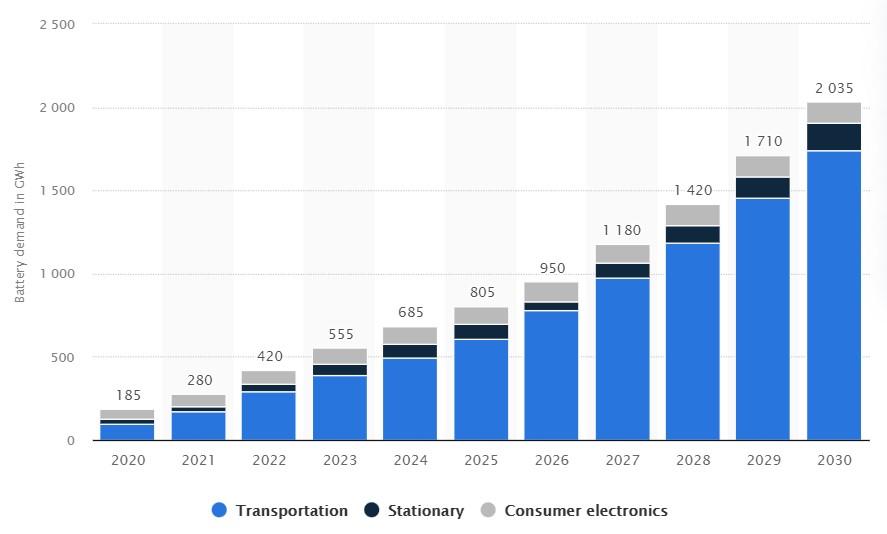

В 1991 году весь мировой объем рынка литий-ионных аккумуляторов был менее 130 кВт*ч, т.е. сопоставим с емкостью аккумуляторов всего пары современных автомобилей Tesla. К 2020 суммарная накопленная емкость всех литий-ионных аккумуляторов в мире выросла в миллионы раз и превысила 500 ГВт*ч. Из них около 180 ГВт*ч были добавлены только в 2020 году. Из них 134,5 ГВт*ч пришлось на аккумуляторы легковых электромобилей. Кстати, средняя емкость батареи проданного в 2020 году электромобиля была около 43 кВт*ч.

С 2017 года общая емкость батарей электромобилей в мире (тогда чуть менее 100 ГВт*ч, а сейчас более 300 ГВт*ч) превысила емкость аккумуляторов потребительской электроники.

Суммарная накопленная емкость литий-ионных аккумуляторов по отраслям

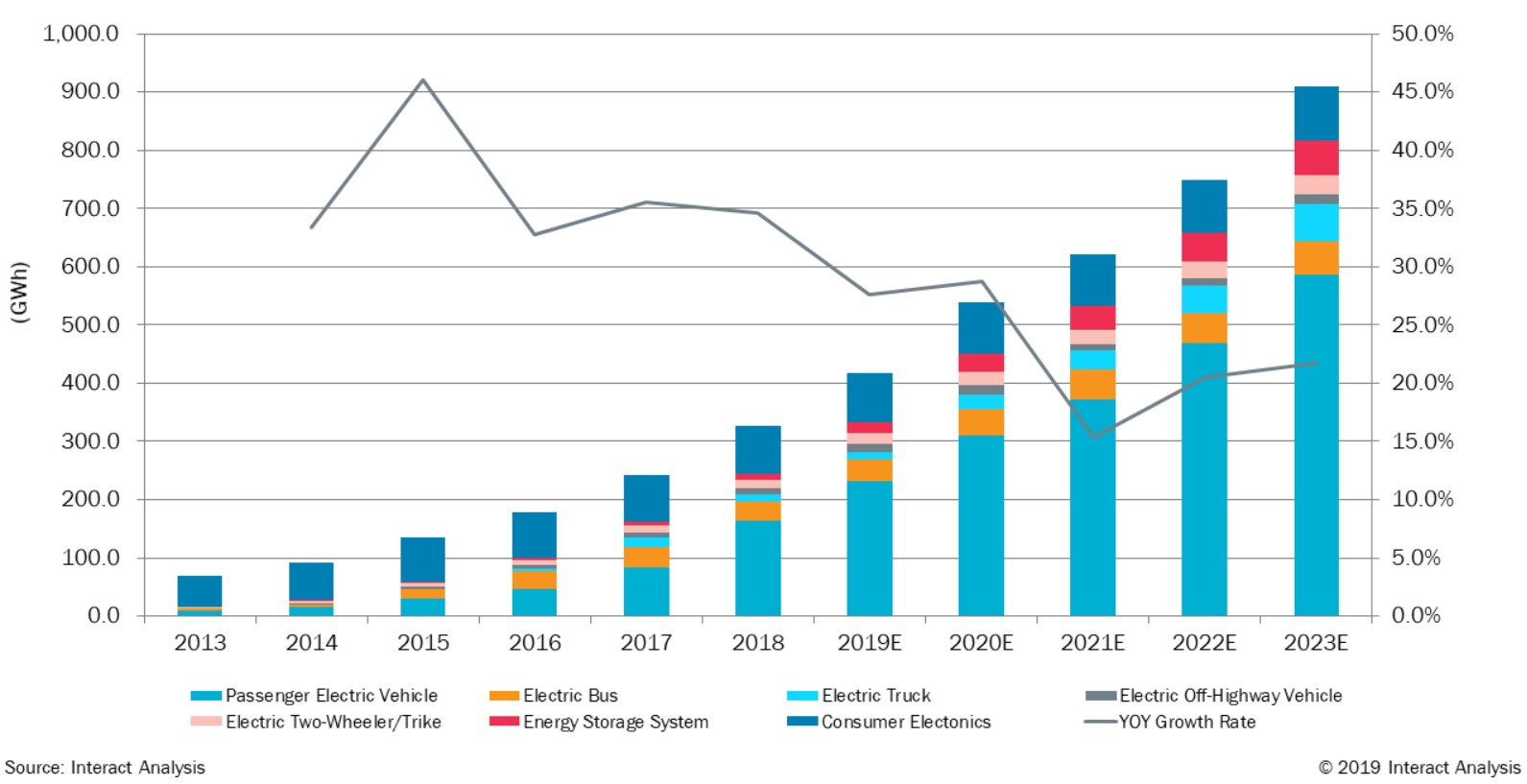

На 2020 год литий-ионные аккумуляторные ячейки производятся на 181 крупных мегафабриках (производительностью более 1 ГВт*ч), из которых 136 находятся в Китае, а в Европе и США лишь 16 и 10, соответственно. Объем рынка литий-ионных аккумуляторов в денежном выражении в 2020 году — более $46 млрд.

Прогноз годовых продаж литий-ионных баратей по сегментам. Данные Statistica

Ожидается, что к 2030 году годовые продажи автомобильных аккумуляторов вырастут минимум в 10 раз и составят не менее 1300-1500 ГВт*ч.

Несмотря на амбициозную задачу по наращиванию мощностей накопителей энергии для сглаживания непостоянной выработки от возобновляемых источников энергии, ожидается, что в 2030 году именно на аккумуляторы для электромобилей будет приходиться более 90% всей их емкости. Это подчеркивает центральную роль электромобилей на рынке аккумуляторов и сейчас и в ближайшие десятилетия.

Кстати, с электроэнергией проблем быть не должно. Да, потребность в электроэнергии для автотранспорта вырастет почти до 1000 ТВт*ч в год в 2030, а к 2050 вырастет еще в 5-8 раз. В Европе, где доля электротранспорта ожидается наиболее высокой, на него через 10 лет будет уходить до 6% электроэнергии. По оценкам Bloomberg NEF, если весь транспорт к 2050 году будет электрифицирован, это приведет к росту потребления электроэнергии на 25%. Но с учетом тренда на электрификацию, в мире и без того ожидается утроение (по прогнозам IRENA) потребление электроэнергии по сравнению с сегодняшним уровнем.

Стоимость литий-ионных батарей

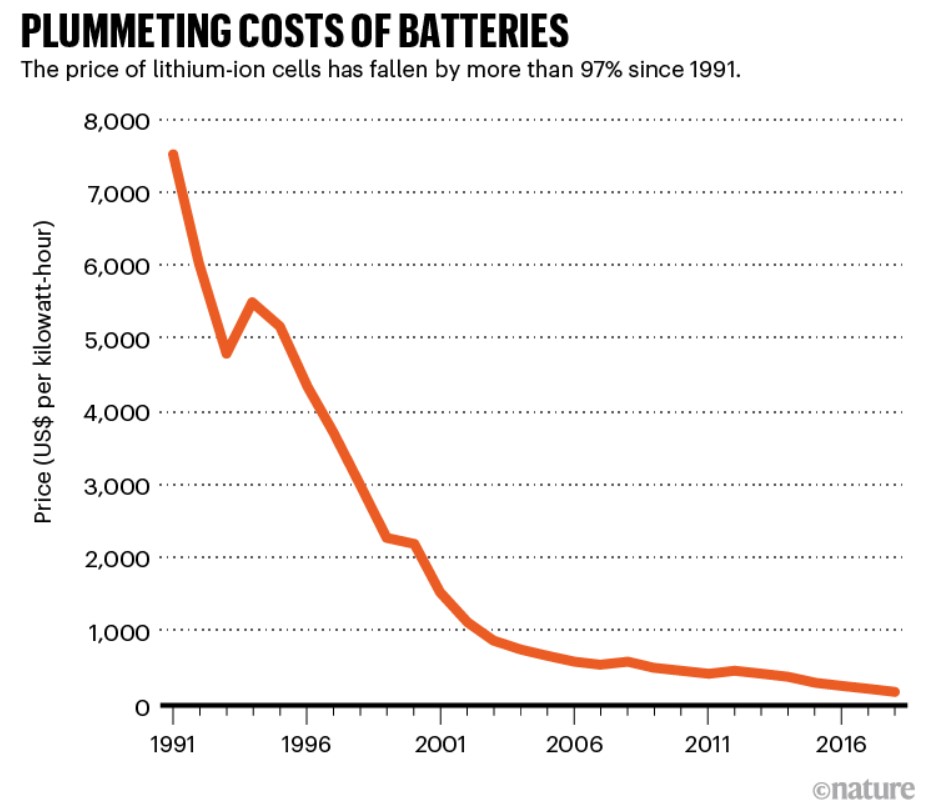

За счет роста производства и внедрения новых технологий стоимость литий-ионных батарей за 30 лет упала почти в 50 раз. С более чем $7500 за кВт*ч в 1991 году до $137 за кВт*ч в 2020 (см график из Nature ниже). По оценкам экспертов Bloomberg ожидается, что ценовая отметка аккумуляторов в $100 за кВт*ч, при которой может быть достигнут ценовой паритет электромобилей с сопоставимыми бензиновыми автомобилями, будет преодолена в ближайшие 2-3 года. И даже колебания цен на рынке сырья не смогут существенно отсрочить эту планку более чем на пару лет.

Падение цены на литий-ионные аккумуляторы за последние 30 лет

По оценкам BNEF в настоящий момент доля аккумуляторной батареи в итоговой стоимости среднего электромобиля опустилась до рекордных 21%. Еще 5 лет назад ее вклад был втрое выше, почти 57%. При этом стоимость самого лития в батарее не превышает нескольких процентов.

Спрос на литий и колебания цен

Для литий-ионной батареи одного электромобиля емкостью около 100 кВт*ч нужно в среднем порядка 8-10 кг лития, 35 кг никеля, 20 кг марганца, 14 кг кобальта и до 70 кг графита (Nature, IEA, Barrons). Но это очень условная и непостоянная пропорция, поскольку технологии меняются, снижается ресурсоемкость аккумуляторов, подбираются новые материалы, в том числе даже создаются литий-ионные аккумуляторы без использования никеля, кобальта и магния. И даже литию пытаются найти замену в виде натрия.

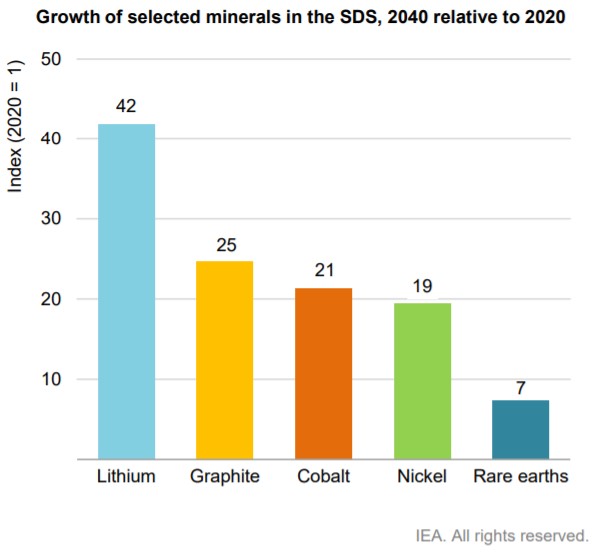

Однако литий-ионные аккумуляторы как класс прочно заняли свою нишу в накопителях энергии и остаются наиболее эффективными. А их ключевой компонент, вынесенный в название, остается незаменимым материалом. Спрос на него в ближайшие 20 лет может вырасти более чем в 40 раз, тогда как на другие компоненты лишь в 7-25 раз (см график ниже).

Прогнозиреумый рост спроса на критически важные минералы для литий-ионных батарей по сравнению с 2020 годом

При этом добыча лития уже выросла втрое за последние 10 лет. В 2016 году Илон Маск уже заявил, что для выпуска 500 000 автомобилей Tesla на одной Гигафабрике ему придется скупать весь литий мира. На тот момент он был не так уж и неправ. А сейчас таких гигафабрик по миру строится уже несколько.

Не столкнется ли электротранспортный прогресс с дефицитом лития в будущем и не создаст ли это новых проблем и зависимостей? Короткий ответ на оба вопроса — вполне возможно.

С одной стороны, литий довольно распространенный металл на Земле. Его текущие разведанные мировые запасы по данным Геологической службы США (USGS) составляют 21 млн.т, чего должно хватить на несколько десятилетий. К тому же запасы эти отражают лишь ресурсы, которые могут быть освоены по текущим технологиям и на текущем уровне цен. С ростом спроса, развитием технологий и цены ресурса, объем разведанных запасов будет увеличен. Литий в теории можно добывать хоть из морской воды.

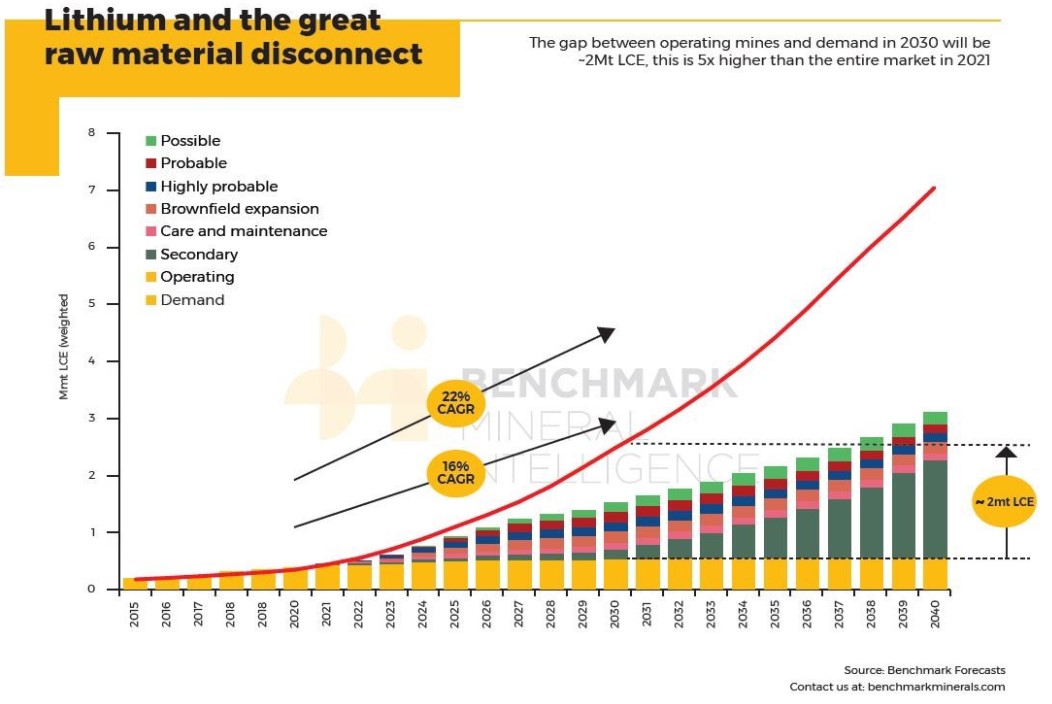

Но с другой стороны, ажиотажный спрос на литий-ионные аккумуляторы может расти так стремительно, что добывающая отрасль с геологоразведкой и подготовкой новых месторождений может за ним и не поспевать.

Разрыв ожидаемого спроса (красная линия) и предложения лития от существующих проектов его добычи

Для справки: выше на графике показан баланс спроса/предложения лития в LCE (Lithium carbonate equivalent — эквивалент карбоната лития). Эта величина часто используемая для количественного измерения рынка лития. 1 тонна металлического лития = 5,323 тонн LCE.

Например, на текущий момент ряд аналитиков (Benchmark, на рис. выше, или UBS) прогнозируют к 2025 году разрыв между возможным спросом и предложением исходя из существующих планов развития добычи в размере, сопоставимом с объемом всего рынка в 2016 году, т.е. дефицит в размере около 35 тыс.т. металлического лития.

Дисбаланс спроса и предложения не может не отражаться на ценах. С 2002 по 2015 год (как раз перед заявлением Маска о необходимости Tesla всего лития мира) цены на карбонат лития выросли примерно втрое и не превышали $6 тыс. за тонну.

Но к 2018 году цены достигли исторического пика — более $18 тыс. за тонну. После чего последовал спад, вызванный перепроизводством и пандемией COVID-19. В 2020 году производство лития превысило спрос почти в полтора раза. Это вызвало свертывание ряда новых небольших проектов по добыче лития в Австралии и Канаде.

Однако мировая экономика быстро восстанавливается, спрос на литий растет уже больше года. Только с начала 2021 года цена на литий уже подскочила вдвое и подбирается к очередному рекорду.

Цены на карбонат лития в тысячах долларов за тонну.

Но как бы не менялась зигзагообразная кривая цены на литий, его доля в стоимости аккумуляторной батареи электромобиля составляет не более нескольких процентов. Сами батареи дешевеют, и спрос на них растет. Так что спрос на литий в ближайшие десятилетия будет только расти. А значит будет расти и спрос на новые месторождения и источники лития.

Добыча лития

Крупнейшие разрабатываемые месторождиня лития находятся в Австралии и Южной Америке — Чили, Бразилии, Аргентине, а так же в Китае. В таблице ниже представлены данные по добыче и разведанным запасам лития в крупнейших странах-поставщиках металла по данным USGS.

Производство лития в 2020 г, т (металл)

Разведанные запасы, т (металл)

Добыча лития ведется двумя основными способами. Первый, исторически появившийся раньше и чуть более дорогой по себестоимости — путем добычи руды в виде минерала сподумена, с дальнейшим извлечение карбоната лития. Себестоимость добычи лития таким способом может достигать $5-6, но при высоких ценах на литий и она позволяет работать в прибыль.

Второй способ появился в 1990-е и больше характерен для месторождений Южной Америки — это выпаривание рассолов из подземных соляных озер, содержащих высокие концентрации солей лития. Себестоимость процесса в несколько раз ниже, до 1-3 $ за кг. карбоната лития, поскольку цепочка переделов у него ниже, а выпаривание происходит естественным путем в открытых озерах-бассейнах на палящем солнце в горных пустынях Южной Америки.

Кроме того, рассол содержит и другие востребованные минералы, такие как калий, магний и др, что еще повышает экономическую отдачу. Правда процесс естественного выпаривания занимает около года, так что масштабирование такого производства имеет определенный временной лаг.

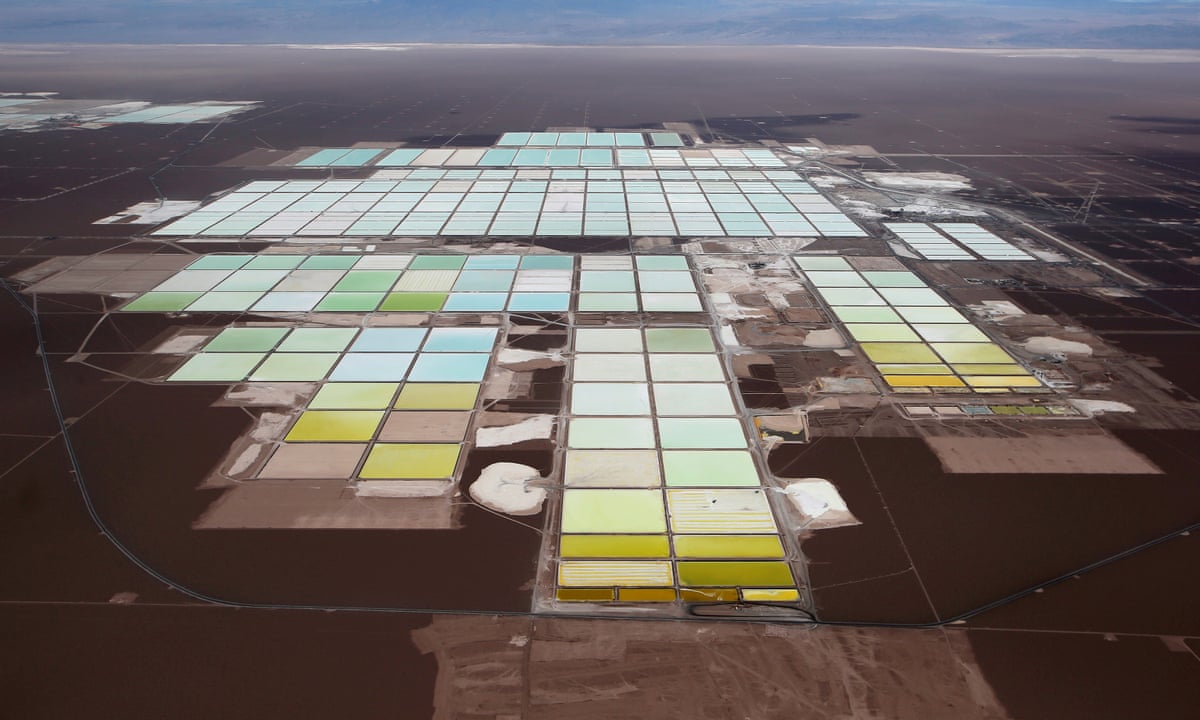

Солевые литиевые бассейны в солончаке Салар-де-Атака́ма на юге Чили. Это вид сверху на участок размером 6 на 10 км. Рядом еще два сопоставимых по площади.

Крупнейшие месторождения разрабатывают международные корпорации. Топ пять крупнейших поставщиков лития в 2021 году по данным Mining Technology выглядит так:

Jiangxi Ganfeng Lithium (Китай). Ведут добычу лития в Китае, Австралии, Аргентине и Мексике.

Albemarle (США). Ведут добычу лития в Чили и США.

Tianqi Lithium (Китай). Ведут добычу в Китае и Австралии.

SQM — Sociedad Química y Minera (Чили). Работают в Чили, Аргентине и Австралии.

Pilbara Minerals (Австралия). Разрабатывает одно из крупнейших рудных месторождений мира в западной Австралии, в регионе Пилбара.

Переработка литий-йонных батарей

С учетом все большего роста рынка литий-ионных батарей, их переработка может стать не только способом решения проблемы с накоплением опасных отходов, но и крупным вторичным источником лития и других ценных материалов. Высокая доля переработки б/у батарей (сейчас не менее 50%, а будет выше) так же закладывается в регулирующие документы энергоперехода для многих регионов, в первую очередь Европы.

С учетом небольшой деградации литий-ионных батарей, после их использования в электромобилях (после снижения емкости до 80%) можно будет использовать их в системах накопления энергии, как это уже делается сейчас. Но этот процесс не бесконечен, а технологии аккумуляторов развиваются, позволяя извлекать больше пользы из того же количества материалов. Так что основной способ утилизации батарей — их переработка.

Механическое измельчение литий-ионных аккумуляторов при переработке

Сейчас переработка проводится двумя основными способами. Пирометаллургическим, при котором измельченные аккумуляторы плавятся с дальнейшим разделением компонент, и гидрометаллургическим, при котором они растворяются в кислоте, а затем высушиваются и выделяются из «черной массы».

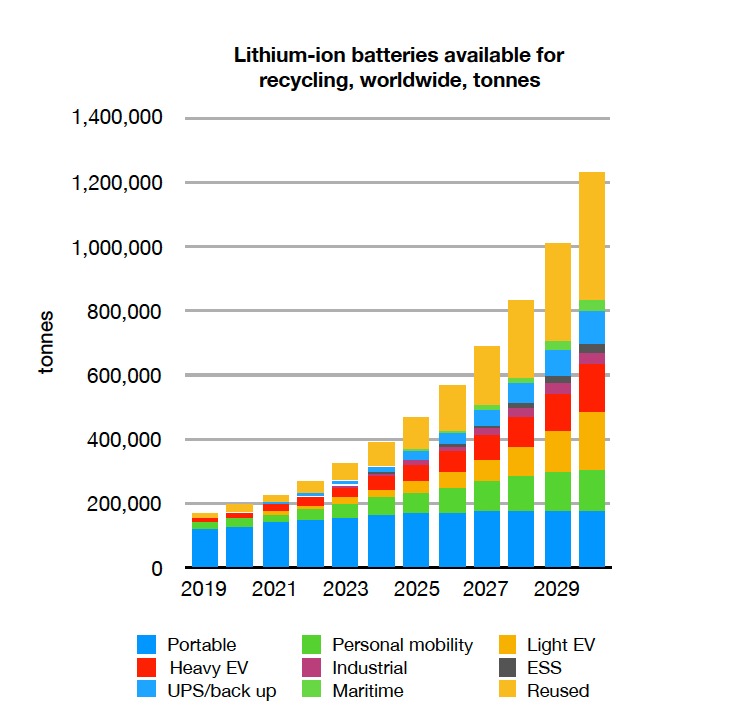

Прогнозируемый Circular Energy Storage объем б/у литий-ионных аккумуляторов, доступных к переработке, по секторам

На текущий момент объем отработавших свой срок литий-ионных аккумуляторов электромобилей достиг порядка 2 ГВт*ч (более 13 тыс.т). Пока он относительно небольшой по сравнению с отработавшими аккумуляторами других сегментов, в основном бытовой электроники. Суммарно сейчас перерабатывается более 200 тыс.т. аккумуляторов, и это менее половины от всего объема аккумуляторных отходов.

Но по прогнозам IEA, с середины 2020-х б/у аккумуляторы автомобилей начнут доминировать в объёме отработавших литий-ионных аккумуляторов. А общий объем доступных к переработке отходов к 2030 году превысит 1200 тыс.т. С учетом существующих технологий по извлечению до 95% компонентов из батарей, это позволит возвращать на рынок до 10% необходимого сырья — никеля, кобальта и т.д.. Конкретно лития можно будет извлекать из этого вторичного источника в размере 2-7% от рыночного спроса, или до 15 тыс.т. Еще 10-15% аккумуляторов к 2030 г. смогут быть вторично использованы в системах хранения.

На 2020 год в деньгах мировой рынок переработки литий-ионных аккумуляторов составляет около $2 млрд.. При этом 50% мощностей по переработке находятся в Китае, у дочерней компании CATL, одного из крупнейших производителей аккумуляторов. К 2030 году рынок вырастет минимум в 6-10 раз.

А что в России

В СССР первый литиевый рудник заработал еще в 1942 году на Завитинском пегматитовом месторождении, которое разрабатывалось Забайкальским ГОКом. Однако в 1990-е месторождение было законсервировано, сначала потеряв госзаказ, а затем не выдержав конкуренции с южноамериканскими производителями.

Красноярский химико-металлургический завод, который в советское время выпускал гидроксид лития из сырья с Завитинского месторождения, с 1998 года работает на импортном сырье.

С 2017 года в МИСИС разрабатывается технология извлечения лития из отвалов производств, в том числе Завитинского месторождения. В случае успешного внедрения ожидается, что из 20 млн.т. отвалов можно будет извлечь до 40 тыс. т. карбоната лития. Проект ведется в сотрудничестве дочерних компаний Русала и Росатома.

Интерес к литию проявляет и углеводородная отрасль. У Газпрома и ИНК (Иркутская нефтяная компания) есть проекты по извлечению лития из попутных гидроминеральных рассолов на газовых и нефтяных месторождениях в Иркутской области. Проведены НИОКР, даже получены первые партии сырья, но других подробностей пока не сообщается.

Холдинг «Атомредметзолото», который входит в структуру Росатома, сейчас рассматривает варианты по вложению до 50 млрд.р. в проекты добычи лития как в России (Мурманская и Иркутская области), так и за рубежом (Южная Америка, Африка).

За рубежом через уранодобывающий холдинг Uranium One Росатом уже несколько лет ищет варианты вхождения в литиевые проекты в Аргентине, Чили, Боливии, а так же в Нигерии. Подробности переговоров пока тоже не уточняются, но утверждается, что компания обладает технологией более эффективного извлечения лития из рассолов — до 70% против существующих 30%.

Год назад, в сентябре 2020 г., генеральный директор АО «Техснабэкспорт» Сергей Полгородник в интервью газете «Страна Росатом» сообщил, что цель Росатома — с 2023 года начать производство лития из рудного сырья, а к 2025 году – из гидроминерального сырья (рассолы). К 2025 году планируется занять 3,5% мирового рынка лития, а к 2030-му — 9-10%.

Но на текущий момент, по данным правительственной стратегии развития электротранспорта, до 1500 т лития ежегодно в Россию импортируется, хотя собственные запасы на 16 месторождениях оцениваются в 1-1,5 млн.т. Это порядка 5% мировых запасов.

В плане производства литий-ионных аккумуляторов есть более конкретные примеры и планы, пусть и не всегда удачные. В 2011 году Роснано был построен крупнейший в России завод по выпуску литий-ионных батарей «Лиотех» проектной мощностью 1 ГВт*ч в год. Однако к 2014 году из-за низкого спроса он приостановил работу, а в 2016 обанкротился. Лишь в конце 2019 года было заключено мировое соглашение с кредиторами и завод кое-как продолжил работу. Но судя по всему отсутствие средств на технологическое обновление ставит под большой вопрос его дальнейшее существование. Сейчас на главной странице сайта говорится о сниженной в 10 раз от проектной мощности и о распродаже аккумуляторов со скидкой в 75%.

Зато в 2021 этом году дочерняя структура Росатома (ООО «Ренера») купила 49% южнокорейского производителя литий-ионных батарей Enertech International Inc. И недавно были озвучены планы по строительству в Калининградской области, на площадке законсервированной Балтийской АЭС, совместного завода по производству литий-ионных ячеек и аккумуляторов. Завод должен заработать к 2026 году, а его мощность составит не менее 3 ГВт*ч в год, с возможностью расширения до 12 ГВт*ч в год.

В области переработки аккумуляторов в России тоже уже есть пусть небольшая, но многолетняя история. Одним из первых, еще в 2014 году, переработкой литий-ионных аккумуляторов занялся небольшой частный завод Мегаполисресурс в Челябинске. В 2015 году мне даже довелось побывать на нем, по ссылке можно посмотреть этот репортаж с моими фотографиями.

Долгие годы компания была единственным местом, где перерабатывались аккумуляторы, поэтому с ними работали даже крупные сети типа ИКЕИ или администрации крупных городов. Применяемая ими гидрометаллургическая технология позволяет выделять ценные элементы типа кобальта, меди, лития и алюминия и даже делать процесс переработки прибыльным. Но до сих пор главной проблемой является отсутствие централизованной системы сбора и небольшой поток входящего сырья, так что эта деятельность во многом для них факультативна.

Батарейки и аккумуляторы на заводе Мегаполисресурс, в т.ч.привезенные автором

Сейчас за переработку опасных химических отходов, в том числе и литий-ионных аккумуляторов, берется все тот же Росатом. К 2024 году в Дзержинске Нижегородской области его дочерняя структура АО «Русатом Гринвей» планирует построить крупнейший завод по переработке литий-ионных аккумуляторов. Технологическая основа взята в Германии — у компаний Redux Recycling GmbH. Завод будет иметь пять автоматизированных линий сортировке и переработке разного типа батарей общей производительностью до 50 тыс. т. в год. Размер инвестиций в производство — 5 млрд рублей.

Предполагается, что у госкомпании не будет проблем с поставкой продукции от переработки (на тот же завод в Калининградской области) и централизованным сбором отработавших аккумуляторов. К моменту запуска завода может быть налажен сбор батарей электробусов, работающих или планирующихся к поставке в крупные города. В том числе в самой Нижегородской области, которая стала одним из пилотных регионов по развитию электротранспорта в России.

Собственно, электробусы — это самый массовый и пока практически единственный серийно выпускаемый вид электротранспорта в России. Вполне, кстати, в рамках мировых тенденций. Как я писал выше, доля электрификации автобусов самая высокая — до 40% в новых продажах по миру.

Электробусы у нас выпускают КАМАЗ и ЛИАЗ. В Москве уже работают 750 электробусов, к 2024 году их количество планируется довести до 2200 штук (1/3 от общего числа автобусов), а к 2030 году планируется заменить на электробусы все автобусы столицы. Параллельно этот опыт планируют распространять и на другие крупные города.

Емкость батарей наиболее популярной модели KAMAZ-6282 80 кВт*ч, а сами аккумуляторы японского производства. Но не исключено, что с пуском калининградской мегафабрики, степень локализации отечественных электробусов повысится и они перейдут на российско-корейские аккумуляторы.

Электробус KAMAZ-6282. Самый массовый отечественный электротранспорт. Фото с сайта производителя

Согласно же недавно принятой Правительством Концепции развития электротранспорта в России до 2030 года, к 2025 году планируется произвести в стране 25 тыс. электротранспортных средств, а число зарядных станций довести до 9,4 тыс. штук. Видимо электробусы внесут существенный вклад в число этих транспортных средств, их выпускают до 300 шт. в год.

Легковые же и коммерческие электромобили в России пока не выпускают, хотя некоторые разработки есть у КАМАЗа, ГАЗа и Волгабаса. Общее число зарегистрированных электромобилей в России на начало 2021 года составляет около 11 тыс. штук. Но согласно правительственной стратегии, в 2023 году планируется запуск сборки электромобилей KIA и Hyundai в Калининграде. Возможно, расчет по достижению количества отечественных электромобилей сделан именно на них.

Выводы

Литий действительно «новая нефть» или как минимум один из новых «углеводородов». Но, как и с традиционными углеводородами, главный выигрыш в экономике дает не только и не столько наличие ресурса, сколько знания и люди, позволяющие получать в новом литиевом мире высокотехнологичную продукцию с высокой добавленной стоимостью.

Весь рынок добычи лития в 2020 году составляет порядка $5 млрд. Физически литий в основном добывается в Австралии, Чили и Китае, при этом существенная часть добычи контролируется компаниями из Китая и США. Как и переработки б/у аккумуляторов.

Мировой рынок литий-ионных аккумуляторов составляет уже около $45 млрд. и в основном сосредоточен в Китае и Южной Корее. На 2021 год всего 6 компаний, китайские BYD, CATL и SK Innovation и южно-корейские LG Energy Solution, Panasonic и Samsung SDI занимают 89% рынка производства литий-ионных элементов и батарей для электромобилей.

Мировой рынок легковых электромобилей в 2020 году превысил $120 млрд. И тут не смотря на известность Tesla заправляют в основном китайские производители, а к ним подбираются переориентирующиеся мировые автогиганты.

Поэтому если Россия хочет успеть занять свое место в стремительно формирующемся рынке энергоперехода на «новую нефть», то нам действительно стоит кооперироваться с мировыми игроками, как это в принципе сейчас и делается разными госкорпорациями, и больше внимания уделять науке, экономике знаний и развитию технологий.

Использованные источники (помимо ссылок по тексту):

P.S.: Традиционно я планирую сделать видеоверсию этой статьи для своего youtube-канала, чуть попозже. А пока вы можете подписаться на него (это очень поможет его развитию) и посмотреть там другие видео об энергетике и атомных технологиях.

Дата-центр ITSOFT — размещение и аренда серверов и стоек в двух дата-центрах в Москве. За последние годы UPTIME 100%. Размещение GPU-ферм и ASIC-майнеров, аренда GPU-серверов, лицензии связи, SSL-сертификаты, администрирование серверов и поддержка сайтов.

В мире развернулась борьба за литий. Кто перехватит контроль над важнейшим ресурсом экономики будущего?

В последние несколько лет мир охвачен настоящей литиевой лихорадкой. Металл, который называют то «белым золотом», то «белой нефтью», приобретает все большее значение для ключевых экономик, которые развернули за него жесткую борьбу. С начала десятилетия литий подорожал на сотни процентов и еще не один год будет в дефиците — из-за нужд энергоперехода, активно идущего на Западе и в Китае. Геополитическая напряженность тем временем придала конкуренции за ценный ресурс исключительную важность: тот, кто не сможет обеспечить себя основным сырьем, обречен на поражение. Главным полем битвы за литий сегодня становится Африка, богатая многими минералами. Шансы на победу в этом сражении пока выше у Китая, но противник сдаваться не спешит. Сводки с фронта — в материале «Ленты.ру».

Металл, заряженный на успех

В 2010 году ключевым потребителем лития в мире был сектор производства стекла и керамики, обеспечивающий 31 процент от общего спроса, который сам по себе был невелик. К началу 20-х годов ситуация резко изменилась: более 70 процентов металла стало уходить на производство литиевых батарей, используемых в огромном количестве современных устройств — от ноутбуков до фотоаппаратов.

Основной импульс трансформации задало появление и стремительный рост популярности электрокаров, в которых на один аккумулятор уходит в среднем восемь килограммов лития. Нынешние недельные объемы продаж таких авто сопоставимы с теми, что десять лет назад фиксировались за год. В прошлом году в мире было продано 10,5 миллиона машин с электродвигателем — вполовину больше, чем в 2021-м. К концу текущего года их общее число будет составлять около 40 миллионов.

Фото: Julian Stratenschulte / Picture Alliance / Getty Images

Параллельно электромобильному буму последнего десятилетия огромными темпами росло и производство лития. С 2010 по 2021-й объемы увеличились в четыре раза, до 546 тысяч тонн эквивалента карбоната лития (lithium carbonate equivalent, LCE — стандартизированная единица измерения, которая может быть использована для различных соединений лития). В прошлом году показатель достиг примерно 680 тысяч тонн LCE.

электромобилей будет в мире к концу 2023 года

Цены в последние два года росли еще быстрее объемов производства. За 2021 год они взлетели более чем на 400 процентов, продолжив ралли в 2022 году: рекордные значения были зафиксированы в ноябре с более чем десятикратным ростом к уровню начала 2021-го. Литий описывали как самый ценный металл года, а глава Tesla Илон Маск сравнивал владение предприятиями по переработке с собственным станком для печатания денег.

Сейчас это в принципе то же самое, что печатать деньги. Я бы еще раз рекомендовал предпринимателям включиться в бизнес по переработке лития: вы не проиграете

Причина стремительного роста цен в том, что рынок все это время оставался дефицитным: предложение не поспевало за спросом. Притом самого металла на планете в целом достаточно, актуальная проблема нехватки принципиально решаема развитием проектов добычи и достаточными инвестициями. Вопрос только в том, чтобы успеть нарастить мощности вовремя: к 2025 году спрос может достичь 1,5 миллиона тонн LCE, а к концу десятилетия — более чем трех миллионов тонн.

Фото: Agustin Marcarian / Reuters

Импульс спросу будет придавать более активное развитие электромобильного сектора, поддерживаемое, в свою очередь, законодательными решениями. В конце марта 2023 года Евросоюз согласовал запрет с 2035 года на продажу новых авто, работающих на традиционном ископаемом топливе. Странам ЕС, впрочем, не удалось договориться о полном запрете привычных авто, как предполагалось изначально: Германия пролоббировала возможность продолжать использовать машины на особом климатически-нейтральном электротопливе (e-fuel), которое подходит для обычного двигателя внутреннего сгорания (ДВС).

Такое топливо синтезируется в результате сложного процесса с использованием электричества, воды и уловленного в воздухе CO2, но его полномасштабного производства пока нет, а первый коммерческий завод в секторе начал работу всего несколько месяцев назад. Предприятие принадлежит Porsche и ее партнерам, компания при этом подчеркивает, что, несмотря на интерес к e-fuel, по-прежнему намерена делать основной упор именно на «обычные» электромобили.

Автопромышленность ориентируется именно на них, поскольку необходимые технологии в отрасли уже широко освоены. Задуманная ЕС реформа, таким образом, даже в компромиссном виде все еще предполагает масштабную электрификацию европейского автопарка и, следовательно, серьезный рост спроса на литий.

Фото: Albert Gea / Reuters

По подсчетам ценового агентства Benchmark Mineral Intelligence, к 2035 году ЕС потребуется в два с половиной больше лития, чем он сможет добывать. Основной производитель металла в мире сейчас — Австралия, обеспечивающая около половины всех глобальных объемов, а в секторе переработки доминирует Китай с долей рынка почти в 60 процентов. Именно переработка играет важную роль в обеспечении цепочки поставок сырья для аккумуляторного сектора, позволяя получить пригодный для изготовления батарей карбонат или гидроксид лития.

переработки лития в мире обеспечивает Китай

КНР, самостоятельно обеспечивая примерно 13 процентов мировых поставок лития, в последние годы скупала активы в Австралии и Чили, считавшимся лидером по добыче до 2010 года.

Докопаться до независимости

В Европе же с литиевым сектором проблемы. Одними из немногих компаний, намеренных работать в регионе, выступают австралийская Vulcan Energy Resources, которая начнет добычу с 2025 года, и французская Imerys, которая наладит производство гидроксида лития на нормандском месторождении с 2028 года.

Фото: Balint Porneczi / Bloomberg / Getty Images

Их общих мощностей должно хватить на производство примерно 1,2 миллиона небольших электромобилей в год, что существенно меньше ожидаемого спроса на машины в целом: в прошлом году в Европе было продано более 11 миллионов новых авто различного типа.

К тому же успех предприятиям Vulcan и Imerys не гарантирован.

«В проектах заложен определенный риск: мы решились заняться производственными процессами, которыми раньше не занимался никто», — пояснил глава Imerys Алессандро Дацца, подчеркнув, что сектор нуждается в государственной поддержке.

Власти уже осознали важность помощи отрасли, но пока речь идет скорее о формулировании целей, чем о конкретном плане действий. В середине марта Еврокомиссия представила проект закона «О важнейших сырьевых материалах», направленный на повышение самообеспеченности блока соответствующей продукцией. Пока Европа импортирует от 75 до 100 процентов необходимых ей металлов, но Брюссель, наученный свежим опытом экстренного замещения поставок газа из России, осознает, что и эту зависимость необходимо снижать.

Фото: Johanna Geron/ / Reuters

Документ задает определенные ориентиры по доле собственной добычи и переработки сырья, а представители бизнеса подчеркивают, что им потребуется финансовое содействие властей. Сетуют они и на бюрократические проволочки с получением разрешений на добычу. Вторую проблему в ЕС планируют разрешить установлением конкретных предельных сроков оформления документов, но аналитики опасаются, что это не станет принципиальным решением проблемы.

Добывающий сектор в Европе страдает одновременно от двух вещей: недостатка финансирования на ранней стадии работ и гораздо более сложной системы получения документов, чем в Африке, Австралии и Канаде

По решению властей в прошлом году оказался под вопросом еще один литиевый проект в Европе, хотя и за пределами актуальных границ Европейского союза — в Сербии. Разрешения на разработку рудника лишилась австралийская Rio Tinto: президент страны Ана Брнабич после протестов экологических активистов объявила, что на проекте «поставлена точка».

Фото: Jessica Rinaldi / The Boston Globe / Getty Images

Точка, впрочем, по выражению местных СМИ, постепенно превращается в запятую: Rio Tinto продолжала скупать землю в окрестностях рудника и в 2022-м, и в 2023-м, что дает основания предполагать, что проект лишь заморожен. Австралийская компания признает, что интерес к разработке никуда не делся.

Как бы то ни было, в ближайшее время Европа будет серьезно зависеть от внешних поставок лития, полагают специалисты. Китай же, как считает глава готовящейся вести добычу в Германии Vulcan Фрэнсис Ведин, в первую очередь будет занят обеспечением поставок для собственной промышленности.

КНР — уже сейчас лидер мирового перехода к электромобилям, в стране представлены сотни моделей таких авто. Продажи новых электромобилей и гибридов в прошлом году составили около шести миллионов единиц. Каждая четвертая машина, приобретаемая в республике, оснащена электродвигателем, подавляющее большинство из них — местного производства.

Китайский автопром становится и ключевым партнером российского рынка, в целом переживающего сейчас непростые времена. Электрокар «Москвич», который начали продавать в прошлом месяце, согласно данным Росстандарта, представляет собой вариант китайской машины от компании JAC. У России есть свои планы по развитию электромобильного сектора, хотя и сравнительно скромные: согласно концепции, принятой еще в докризисном 2021-м, собственное производство машин с электродвигателем к 2030 году запланировано на уровне 220 тысяч единиц.

Что касается лития, то здесь ситуация в России пока отчасти сопоставима с европейской: страна полностью зависела от импорта сырья с 1997 года, когда закрылся проработавший более полувека рудник в Красноярском крае. Собственной добычи не велось. В прошлом году, когда от поставок в Россию отказались Аргентина и Чили, с литием у нас, по выражению представителя Минпромторга, возникла «гигантская проблема».

Тогда было предложено ускорить оформление разрешений на работу добывающих компаний, а в 2023-м стало известно, что в ближайшие годы начнется освоение крупнейшего отечественного месторождения в Мурманской области. Предполагаемые объемы добычи в теории могут позволить России занять до десяти процентов мирового рынка к концу десятилетия, считают аналитики.

Страна параллельно рассчитывает включиться в гонку за ресурсы и в других странах — продолжаются переговоры по разработке месторождений в Боливии, обладающей крупнейшими подтвержденными запасами лития в мире. Пока же власти южноамериканского государства заключили контракт с другими иностранцами — компанией CBC из Китая.

Битва за Африку

Главным полем международной битвы за литий, впрочем, сейчас становится другой континент — Африка, новая восходящая звезда сектора. По оценкам трейдингового гиганта Trafigura, к 2030 году на регион будет приходиться пятая часть поставок лития. Серьезными запасами обладают Зимбабве, Намибия, Гана, Демократическая Республика Конго и Мали.

лития к 2030 году будет поставляться из Африки

В конкуренцию стремятся включаться и западные игроки. В Намибии в населенном пункте под названием Уис вскоре должен запуститься литиевый завод, принадлежащий компании Andrada. По словам главы предприятия Энтони Фильюна, Африка вскоре будет иметь огромное значение из-за запасов не только лития, но и других минералов — олова и тантала, которые тоже должны будут сыграть существенную роль в энергопереходе.

Arcadia Lithium Mine In Zimbabwe. Фото: Tafadzwa Ufumeli / Getty Images

Компания Andrada зарегистрирована на Гернси, в списке акционеров — преимущественно британские и американские управляющие и инвестиционные компании. В июне на ее площадке в Намибии должна быть произведена первая партия литиевого концентрата из местной руды.

В конце января в Уис приезжал еврокомиссар по внутреннему рынку Тьерри Бретон, отвечающий за стратегию по обеспечению блока ключевым сырьем. В своем Twitter он отметил, что шахта обладает исключительным потенциалом. «Евросоюз стремится выстроить крепкое партнерство равных, чтобы организовать глобальные устойчивые поставки критически важного сырья, поддержав при этом экономическое развитие Намибии», — написал чиновник.

В поездку по Африке недавно отправился и спецпредставитель президента США по вопросам энергобезопасности Амос Хохштайн. По его словам, Вашингтон сейчас намерен принять стратегию по инвестированию в полезные ископаемые континента. «Добыча должна вестись множеством стран и компаний, необходима конкуренция», — заявил Хохштайн.

Амос Хохштайн, спецпредставитель президента США по вопросам энергобезопасности

Фото: Dalati Nohra / Reuters

США тоже обладают значительными запасами лития и еще в 1990-е были крупнейшим его производителем в мире. Однако развитие добычи в стране в последние годы тормозит сопротивление экоактивистов, а также коренных народов, не желающих видеть металлургических гигантов на своих священных землях. На этом фоне вашингтонские политики не оставляют попыток наладить контакты с Африкой, чтобы получить доступ к ее ресурсам.

Западный бизнес же тем временем уже совершил неприятное открытие, считает Энтони Фильюн из Andrada: китайские инвесторы пришли на континент раньше и уже вложили большие деньги. Компании из КНР работают в Африке еще с тех пор, когда цены на литий были низкими.

Мы не особенно боимся, что китайцы доберутся туда первыми. Они уже там, это уже произошло

КНР уже не первый год выступает ключевым для Африки экономическим партнером: в 2021 году общие объемы китайской торговли товарами со странами континента достигли 254 миллиардов долларов, что примерно в четыре раза больше показателя США (64 миллиарда).

Фото: Christopher Herwig / Reuters

«Китайцы играют всерьез. С США наши отношения не слишком постоянны, а Китай в этом смысле очень последователен», — объяснил Мвемба Дизолеле, руководитель африканской программы Центра стратегических и международных исследований в Вашингтоне.

В литиевом секторе компании из Китая особенно активны в Зимбабве: разведанных запасов лития в стране потенциально достаточно для удовлетворения пятой части мирового спроса. В прошлом месяце в стране начал работать китайский завод по производству литиевого концентрата компании Huayou Cobalt.

Она купила месторождение в 2021 году за 422 миллиона долларов, еще около 700 миллионов долларов за последний год в литиевые проекты вложили другие три китайских предприятия. Крупнейший литиевый рудник Зимбабве — Бикита — тоже принадлежит компании из КНР.

Huayou Cobalt интересуется активами и в Намибии: в прошлом месяце она инвестировала в австралийскую компанию, работающую в районе Уиса. В том же регионе работает китайская Xinfeng, уже добывшая и отправившая в КНР десятки тысяч тонн литиевой руды.

Хорошо забытое старое

Сейчас тем, кто работает на континенте, понятно, что поле боя пока остается за Китаем. Преимущество КНР дает то, что страна уже располагает колоссальными мощностями по переработке и таким образом чаще всего оказывается конечным пунктом для добываемого сырья. «Ясно, что Африка ближе к Европе, отправлять продукт туда было бы экономически целесообразно, но у Китая уже очень развита инфраструктура», — пояснил Бернард Эйлуорд, исполнительный директор зарегистрированной в Лондоне Kodal Minerals, которая занимается добычей лития в Мали и недавно тоже привлекла китайское финансирование.

Фото: Christian Ender / Getty Images

Западные инвесторы и банки в целом более настороженно, чем китайские, относятся к проектам в Африке, считая их довольно рискованными. Коррупция и непостоянство местных политиков осложняет работу бизнеса в странах Черного континента. Кроме того, цены на литий волатильны и к весне 2023-го заметно снизились по сравнению с пиком конца прошлого года. Несмотря на то что стоимость по-прежнему выше многолетних средних значений, а рынок, как ожидается, будет оставаться дефицитным до 2026 года, нынешнее снижение заставило западных инвесторов надавить на добывающие компании с тем, чтобы они умерили свои запросы.

Некоторые к тому же полагают, что разумным ответом на перспективу нехватки лития является не наращивание добычи, а разработка аккумуляторов альтернативного типа — натрий-ионных. Коммерческие образцы таких батарей уже есть, однако массово они пока не используются и к тому же обладают определенными недостатками по сравнению с литиевыми вариантами. Как бы то ни было, разработка натрий-ионных батарей считается значимой в том числе потому, что запасы лития на планете не безграничны.

Правда, в будущем мир должен обрести еще один надежный источник получения лития для электромобильных аккумуляторов — старые аккумуляторы, поступающие на переработку. К следующему десятилетию закончится срок службы батарей множества выпущенных к сегодняшнему дню электрокаров, которые также смогут получить вторую жизнь.

Фото: Christinne Muschi / Bloomberg / Getty Images

Переработка батарей позволяет извлекать содержащиеся в них металлы, в том числе кобальт, никель, медь и алюминий. Лития из аккумулятора можно получить меньше, чем других металлов, но его высокая стоимость в любом случае делает процесс достаточно выгодным.

В Европе сегодня перерабатывается около 50 тысяч тонн старых батарей, и объемы, как ожидается, будут расти: к 2030 году они составят до 420 тысяч тонн, к 2040-му – превысят 2 миллиона тонн. Уже через несколько лет Евросоюз будет занимать примерно половину этого рынка. Одни только старые батареи проблемы обеспечения литиям не решат, но до 15 процентов потребностей в долгосрочной перспективе покрыть смогут. Ставка на переработку в сочетании с развитием собственной добычи выглядит неплохим шансом для Запада на нынешнем витке экономической войны, которая в таком случае не будет проиграна — даже при условии поражения в Африке.