Президент Всероссийского союза страховщиков Игорь Юргенс: Стоимость ОСАГО станет более индивидуальной. Как узнать, во сколько обойдется полис

Ранее вступило в силу указание, по которому при расчете стоимости восстановительного ремонта можно учитывать цены на аналоговые детали. Как изменится от этого стоимость полисов, корреспонденту «РГ» рассказал президент Всероссийского союза страховщиков Игорь Юргенс.

Игорь Юрьевич, вот произошло очередное расширение тарифного коридора ОСАГО. Зачем оно нужно, если увеличения страховых выплат пока не предусматривается?

Игорь Юргенс: Это не первый этап расширения тарифного коридора. Ранее Банк России уже неоднократно это делал. Эта мера всегда направлена на обеспечение страховщикам возможности более точечной тарификации клиентов. Раньше тарифы были построены таким образом, что, например, все автовладельцы легковых машин в одном и том же городе получали абсолютно одинаковый тариф. Но это несправедливо: страховщики знают, что в зависимости от тех или иных особенностей разные клиенты (пусть и на одинаковых машинах) несут разный риск, с разной вероятностью становятся виновниками аварий. Логично, что разный риск должен и тарифицироваться по-разному. Каждое расширение границ коридора позволяет страховщикам устанавливать более справедливый тариф для конкретного автовладельца, исходя из его личных особенностей. И главное, дает возможность страховщикам конкурировать в борьбе за безубыточных автовладельцев, что они и делают, снижая для них цену полиса. Первый этап реформы по индивидуализации тарифов ОСАГО был начат в январе 2019 года. С тех пор в течение трех лет средняя цена полиса обязательной «автогражданки» в целом по РФ или оставалась на одном уровне — в районе 5,5 тысячи рублей, или даже падала. При этом безаварийные автовладельцы платили меньше, аварийные — больше.

В этом году из-за ухода с рынка ряда производителей автозапчастей и проблем с логистикой цены на многие ходовые запчасти существенно выросли. Следствием этого стал рост выплат по ОСАГО, который также давит на тариф. В июне вступили в силу новые справочники стоимости запчастей, цены в которых выросли примерно на 30% по сравнению с предыдущими. Однако и в этих условиях средняя цена ОСАГО выросла лишь на 10%, тогда как инфляция в июле, по данным Банка России, составила 15,1%. А в августе наметилось даже некоторое снижение средней цены полиса ОСАГО. В то же время Банк России не мог не учитывать ситуацию с запчастями и принял решение о расширении тарифного коридора. Это расширение, как и все предыдущие, позволит страховщикам более точно назначать тариф убыточным клиентам, которых меньшинство (например, во втором квартале максимальный коэффициент «бонус-малус» за убыточность получили всего 815 человек на всю страну). При этом конкуренция за безубыточных никуда не денется и тарифы для них останутся выгодными.

Подорожают ли полисы?

Игорь Юргенс: Есть недотарифицированные сегменты страхователей, основной рост цен на ОСАГО можно прогнозировать именно для них. Большинство автовладельцев — аккуратные и дисциплинированные водители, которые не провоцируют ДТП, и, следовательно, страховщики не выплачивают страховое возмещение по их вине.

Для таких автовладельцев даже в нынешней ситуации с существенным подорожанием запасных частей роста стоимости полисов или не будет, или он будет не таким чувствительным, как для аварийных водителей.

Конкуренция страховщиков за хорошего клиента, которая наблюдается уже не первый год, не позволяет выставлять таким клиентам очень высокий тариф. Для части водителей премия может быть и вовсе меньше, чем в предыдущие периоды, ведь помимо базовой ставки в расчете страховой премии задействованы и коэффициенты, одним из которых является коэффициент «бонус-малус» (этот коэффициент отражает историю страхования), и надо не забывать, что для водителей, которые из года в год не попадают в ДТП, он постоянно снижается вплоть до минимума, который составляет 0,46. Например, во втором квартале 2022 года максимальную скидку по ОСАГО имел каждый третий водитель.

Насколько в целом может вырасти стоимость полисов? И для кого?

Игорь Юргенс: Для очень аварийных автовладельцев, которым страховщики и сейчас устанавливают цену полиса ОСАГО по верхней границе коридора, стоимость страховки, скорее всего, вырастет. Также больший рост могут ощутить регионы из «красной зоны» рейтинга регионов РСА, где велики риски мошеннических действий с ОСАГО. А вот регионы «зеленой зоны», которых большинство, наоборот, будут тарифицироваться страховщиками ниже. Наилучшие показатели зарегистрированы в Калининградской области, Пермском крае, Новгородской области, Республике Коми и Карелии. В целом неплохая ситуация в Центральном, Северо-Западном, Приволжском (за исключением Нижегородской области), Уральском округах. А вот многие регионы Южного, Северо-Кавказского, Сибирского и Дальневосточного округов демонстрируют высокие риски мошеннических действий в ОСАГО, что, вероятно, отразится на тарифах.

А для кого и насколько может снизиться стоимость полисов?

Игорь Юргенс: Можно нарисовать примерный портрет автовладельца, для которого цена полиса, скорее всего, или сохранится на примерно том же уровне, или даже станет немного ниже. Это водитель возрастом от 40 лет, с большим стажем вождения, не становившийся виновником ДТП в последние 10 лет, выбирающий модели машин, не предполагающие спортивной езды, и проживающий в регионе «зеленой зоны» по рискам мошеннических действий в ОСАГО. Это не означает, что каждый страховщик назначит такому клиенту минимальную цену по ОСАГО. У конкретной страховой компании могут быть свои дополнительные критерии — например, кредитная история водителя или его семейное положение. При этом, напомню, инфляция по данным Банка России в июле — 15,1%, то есть когда мы говорим о том, что цена полиса ОСАГО сохраняется на прежнем уровне, то в реальном денежном выражении это означает ее снижение.

С 11 сентября можно учитывать в расчете стоимость аналогов запчастей. Однако это не отразится пока на страховой корзине. Поскольку это не заложено в новых справочниках, которые вступят в силу 19 сентября. Скажется ли это на стоимости полисов?

Игорь Юргенс: Это может отразиться на стоимости полисов не раньше, чем вступят в силу справочники, подготовленные по новым правилам, а это должно случиться ориентировочно 19 октября. Кроме того, все изменения, касающиеся страховых выплат, имеют немного отложенный во времени эффект. То есть и новые правила по выплатам заработают для автовладельцев в конце октября, и примерно тогда же они могут начать сказываться и на цене полисов ОСАГО.

Почем нынче полис?

В зависимости от степени аварийности автовладельца стоимость его полиса ОСАГО может отличаться в несколько раз. Российский союз автостраховщиков привел примерные расчеты стоимости полиса.

В качестве примера взяли собственника автомобиля, живущего в Москве (территориальный коэффициент 1,8), с автомобилем «Форд Фокус» (мощность двигателя — 125 л.с., коэффициент мощности 1,4). Он покупает полис ОСАГО сроком на год, при этом период использования не ограничивает. В полис вписан только он один.

Если водитель — новичок, ему 18 лет, стаж вождения отсутствует, первый год страхования: стоимость полиса ОСАГО для него составит 50 431 рубль, при условии что страховщик установит для него максимальную базовую ставку из возможных.

Водителю 42 года, его стаж вождения — 21 год. При этом он регулярно нарушает правила дорожного движения и несколько раз в год становится виновником ДТП. Можно ожидать, что страховщик также применит для него верхнюю границу базовых ставок из коридора, и стоимость полиса ОСАГО для него составит 67 734,71 рубля.

Водителю 42 года, его стаж вождения — 21 год, в течение 15 лет он ни разу не становился виновником аварии. Стоимость полиса ОСАГО для него составит 1736 рублей, если страховщик выберет минимальный базовый тариф как для аккуратного безаварийного водителя.

Некий «усредненный» автовладелец: водителю 31 год, стаж вождения — 12 лет, становится виновником аварии один раз в несколько лет. Можно смоделировать, что страховщик возьмет среднюю базовую ставку страхового тарифа, и тогда стоимость полиса ОСАГО для него составит 7480 рублей.

Реформа ОСАГО 2022 года! Жесточайшее подорожание на 50%!

Ответственный шаг!

Ответственный шаг!

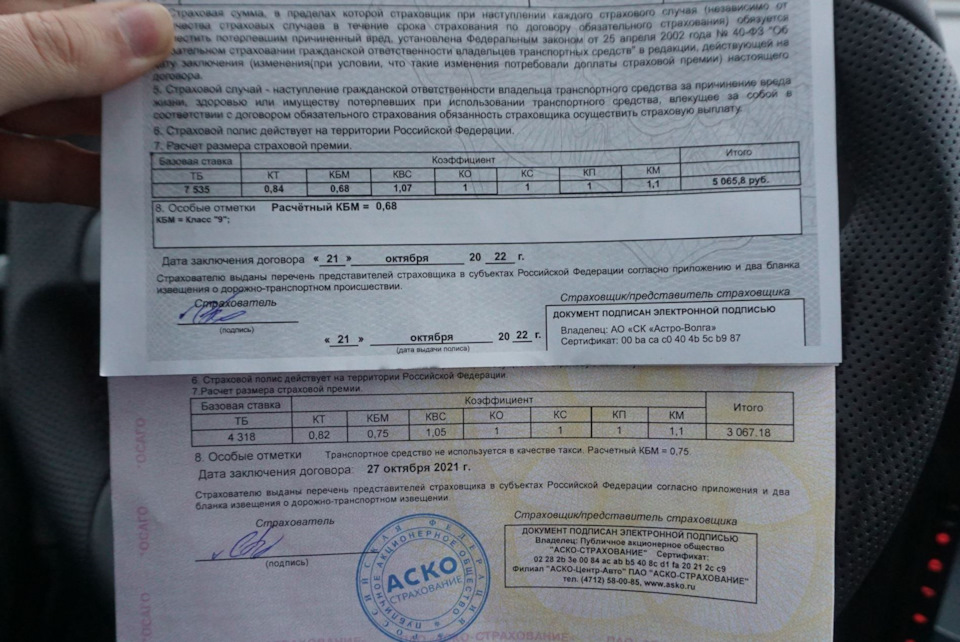

Коротко о главном — очередная внеплановая реформа ОСАГО состоялась, а именно с 13 сентября существенно расширяется коридор базовой ставки: раньше страховщики выбирали ее из диапазона 2224–5980 рублей, теперь же разбег составит 1646–7535 рублей. Это означает увеличение максимальной ставки сразу на 26%, что является рекордом: до этого она прибавляла в основном по 10–20%. Тарифы уже корректировались в январе, и относительно прошлогодних уровней максимальная ставка ОСАГО выросла сразу на 39%.

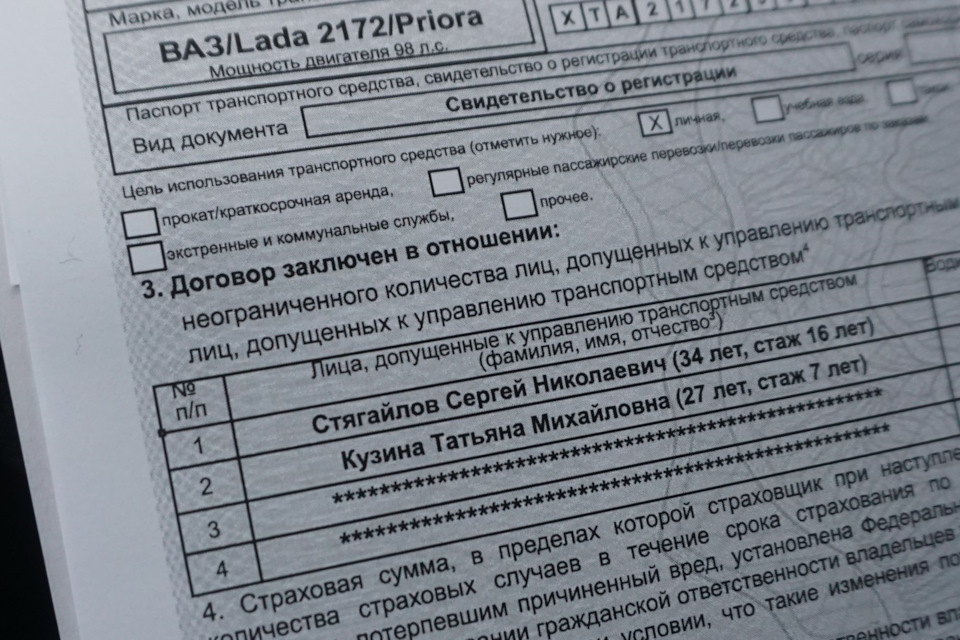

Обратите внимание, ПРЕДЕЛЬНАЯ нынешняя базовая ставка 7535 рублей, предполагалось, что максимальная ставка отразится на "проблемных" участниках дорожного движения, ОДНАКО, ПРОДЛЕВАЯ текущий полис система выдала те самые 7535 рублей вместо ПРЕЖНЕЙ ставки 4318 рублей, а между прочим, могу похвалиться БЕЗАВАРИЙНОЙ ездой от начала водительского стажа, уточню, с 2005 года!

Наглядная разница нынешнего полиса и прошлого!

Наглядная разница нынешнего полиса и прошлого!

Страховой агент оформляющий данный полис компании "АСКО", а предварительно уточню для читателей, что несколько лет тому назад, тот же самый страховой агент крайне не рекомендовал посещать славный город Москва, ибо в случае возникновения страхового случая, К СОЖАЛЕНИЮ, компания откажет в возмещении — видите ли компания маленькая и для удержания на плаву обязана принимать спорные решения, однако вернемся к оформлению нынешнего полиса — агент объяснил серьезное подорожание полиса вписыванием девушки с незначительным водительским стажем, ссылаясь на то, что СЕЙЧАС принимается во внимание ВЕСЬ СТАЖ ВОЖДЕНИЯ, разумеется, чем стаж больше, тем полис дешевле.

Полным ходом идет 2022 год, а страховые компании откровенно "впихивают" дополнительные услуги по страхованию, пользуясь монополией страховых услуг по отношению к on-line страхованию, ведь любой адекватный человек понимает, что страховать необходимо не там где дешевле полис, а там где оценщик способен приехать в конечном итоге!

Откровенно говоря, данный полис обошелся в 6250 рублей, однако как сложилась данная сумма ответить нереально, ибо стоимость полиса 5035 рублей плюс дополнительные услуги подняли конечную стоимость до 5800 рублей, И, агент добавил, что страховка на меня одного обошлась бы в общую сумму 4200 рублей…

Уверяю, большинство автолюбителей в момент продлевая текущего полиса испытают неприятные чувства.

Например, двадцатилетнняя девушка землячка С НОВЫМИ ПРАВАМИ страховала аналогичный автомобиль Lada Priora, в итоге полис обошелся в 13 тысяч рублей!

Главная проблема в том, что автовладельцы безответственно относятся к коэффициентам составляющим полис ОСАГО, ведь каждый год обещаю лично себе — на следующий год в обязательном порядке подробно предварительно ознакомлюсь и выявлю нюансы, а в итоге страховой агент страдает от лишнего веса и тяжести золотых украшений!

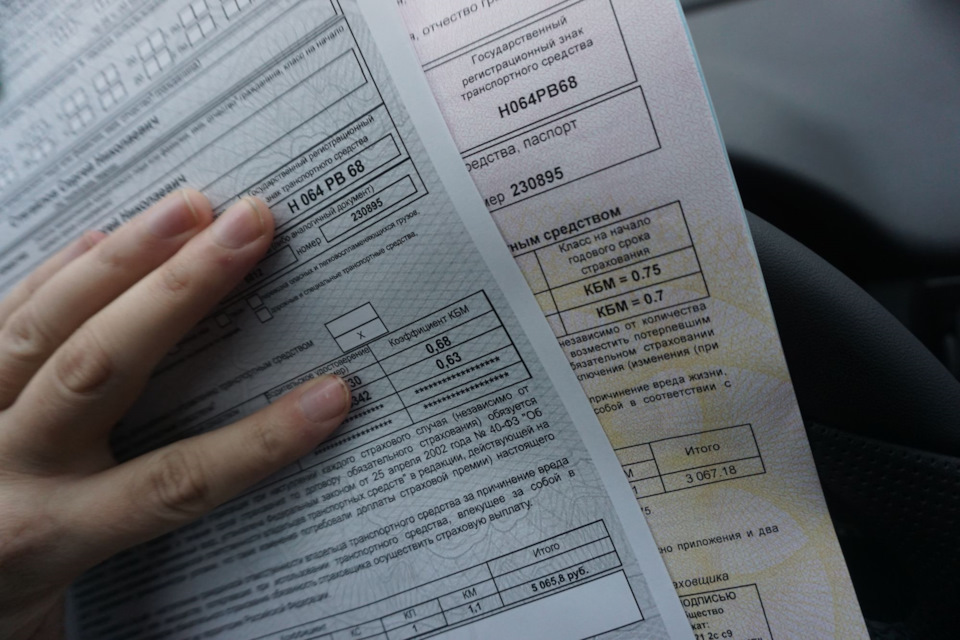

КБМ странная вещь, вроде снижаться обязана, а РОСГОССТРАХ считает НЕТ!

Напомню, минимальный возможный КБМ 0.46

Напомню, минимальный возможный КБМ 0.46

Вопрос, имея гораздо больший водительский стаж нежели Татьяна Михайловна, с чего вдруг страхования решила, что уровень КБМ эффективнее у девушки?!

Ранее, существенный процент автолюбителей игнорировал ОБЯЗАТЕЛЬНОЕ заключение полиса ОСАГО, а сейчас следует ожидать ТОТАЛЬНЫЙ отказ определенной группы автовладельцев соблюдать данное правило, однако государство предвидело данный поворот событий, как следствие распространение средств фото-видеофиксаций автомобилей с отсутствующим действующим полисом ОСАГО!

Разумеется, страдать начнут ответственные автовладельцы попадающие в ДТП с участником без действующего полиса!

А в данных реалиях, считаю разумно выбрать on-line страхование минуя "посредников" как пережиток прошлого, ради сохранения личных денежных средств!

Как расшифровывается ОСАГО

Рассказываем про обязательное страхование для автомобилистов: что это, как работает, сколько стоит и как оформить.

Что значит ОСАГО

Аббревиатура ОСАГО расшифровывается как обязательное страхование автогражданской ответственности. То есть это не страховка самой машины, а защита на случай, если водитель стал виновником аварии и повредил чужое имущество или есть пострадавшие: тогда страховая компания возместит ущерб. При этом за ремонт своей машины водитель заплатит сам.

Что покрывает страховка ОСАГО

Страховой случай по полису ОСАГО — это ситуация, когда водитель стал виновником ДТП и нанес вред здоровью или жизни другого человека или ущерб чужому имуществу. Имуществом считается не только автомобиль: если водитель во время аварии врезался в забор дома, погнул отбойник на трассе или разбил стекло на автобусной остановке, это тоже страховой случай.

Страховая оплатит ущерб тем, кто пострадал от действий водителя:

При этом виновнику аварии по ОСАГО ничего не выплатят — на собственную машину его страховка не распространяется. Еще страховка не покроет расходы на ремонт, если водитель повредил свою машину сам — например, неаккуратно выезжая из гаража. Для этого есть другой полис — Каско.

Обязательно ли оформлять страховой полис

По закону иметь полис ОСАГО обязательно — он нужен, чтобы в случае аварии пострадавшие точно получили компенсацию. Если ОСАГО нет, то виновнику ДТП придется самому возмещать ущерб.

Если сотрудник ГИБДД попросит полис ОСАГО, а вы не сможете показать ни бумажный экземпляр, ни электронный полис на экране смартфона, придется заплатить штраф: 500 ₽, если полиса нет с собой, и 800 ₽, если его нет вообще.

Зачем оформлять ОСАГО, если уже есть Каско

ОСАГО — обязательная страховка, она защищает других людей от ущерба, который может нанести водитель. Оформлять ее нужно в любом случае. При ДТП страховая компания выплатит пострадавшей стороне компенсацию, определенную законом.

Каско — добровольное страхование своей машины. По этому полису автовладелец получает компенсацию вне зависимости от того, кто виновник аварии. Страховым случаем здесь признается не только ДТП, но и любое повреждение автомобиля — даже если на него упало дерево или неизвестные разбили фару. Оформлять Каско или нет — выбор каждого водителя.

Какие виды ОСАГО бывают

С ограничением водителей. Такой вариант подойдет, если точно знаете, кто будет управлять автомобилем. Если за рулем будет ездить только собственник авто, в полис вписывают лишь его. Можно вписать нескольких водителей, тогда стоимость страховки будет рассчитываться по тому водителю, у которого максимальный коэффициент возраста и стажа и КБМ.

КБМ — это персональная скидка водителя на полис ОСАГО. Он рассчитывается по данным о выплатах по ДТП, которые водитель спровоцировал. Минимальный коэффициент — 0,46, при нем будет максимальная скидка на страховку. Самый большой — 3,92, для водителя с таким КБМ полис будет дороже.

С ограничением периода использования. Договор ОСАГО действителен один год, но если ездите на авто не все время, можно выбрать подходящий период использования — от трех месяцев. Например если машина нужна только для поездок на дачу, можно выбрать пять месяцев с мая по сентябрь. Всего таких периодов должно быть не больше трех, но их можно изменить, когда полис уже оформлен. В Тинькофф для этого нужно только оставить заявку в приложении.

Как долго действует полис

Договор ОСАГО действителен один год. При этом вы сами выбираете дату, когда полис начнет действовать, — любую, но не позже 60 дней после заключения договора.

Можно оформить ОСАГО на меньший срок: если пользуетесь автомобилем не целый год, выберите подходящий вам период, но не меньше трех месяцев. Таких периодов должно быть не больше трех, но их можно изменить, когда полис уже оформлен. В Тинькофф для этого нужно только оставить заявку в приложении.

От чего зависит стоимость ОСАГО

Окончательная цена полиса ОСАГО зависит от таких параметров:

Еще на цену влияет базовая ставка страхового тарифа. Закон указывает только минимальную и максимальную границу, а каждая страховая компания сама устанавливает свою ставку.

Как выглядит полис ОСАГО

В Тинькофф Страховании полис ОСАГО электронный. Это удобно: не нужно ехать в страховую компанию, чтобы оформить полис или внести в него изменения. А еще электронный полис невозможно забыть или потерять: он всегда будет у вас в почте, личном кабинете на tinkoff.ru и в приложении Тинькофф.

Распечатывать полис необязательно, но лучше держать бумажную копию в машине на случай, если телефон разрядится.

Как оформить полис ОСАГО

Оформить ОСАГО в Тинькофф Страховании легко, никаких бумажных документов подписывать не придется.

Нужно только заполнить онлайн-форму на сайте tinkoff.ru или в приложении Тинькофф: указать данные авто и водителей, которые будут вписаны в полис. Можно выбрать дату, когда страховка начнет действовать, — любую, но не позже 60 дней после заключения договора.

В приложении Тинькофф можно указать данные для оформления полиса ОСАГО и оплатить его картой — готовый полис появится в приложении и придет на электронную почту

Кэшбэк на покупку ОСАГО в Тинькофф

При оплате картой Тинькофф с подпиской Tinkoff Pro начислим кэшбэк 5% от стоимости нового полиса.

Если подписки нет, ее можно оформить и получить скидку на обслуживание карты, больше кэшбэка, повышенные проценты по вкладам и счетам и особые условия у партнеров. В первый месяц подписка бесплатная, дальше — 199 ₽ в месяц.

Если у вас нет карты Тинькофф, получить кэшбэк тоже можно: закажите дебетовую карту Tinkoff Black вместе с полисом и подключите подписку Tinkoff Pro в течение трех дней после оплаты ОСАГО. Кэшбэк начислим в следующем месяце.

ОСАГО больше не сага — что это значит, как это понять?

Я просто перескажу, что по поводу этой цитаты дали по нашему радио в одной из передач посвященной именно ОСАГо.

Да раньше про ОСАГО можно было писать саги, а теперь это напоминает просто развод на деньги.

Так если вы попали в аварию, то за те деньги, которые вам выплатят по ОСАГО, вы и на треть не сможете возместить ущерб, так как ремонт и запчасти стоят в три раза дороже.

Забавная фраза рифмованная из телевизионной рекламы автострахования.

Однако, действительно, не каждый знает (особенно из молодых людей, которые "Сагу о Форсайтах" не читали), что такое сага и причём тут ОСАГО.

Заглянем в Википедию.

Понятнее не стало?

Ок, разжую это для вас тщательнее.

Сага — это некоротенькое такое литературное произведение.

А самостоятельное оформление обязательной страховки в интернете — бывало, немало времени занимало.

То есть, как говорят у нас, "это длинная песня".

Или длинный сказ. Сага.

Так было. Раньше.

Теперь, говорит нам тот рекламный ролик, всё стало намного проще и быстрее.