Страховые выплаты по ОСАГО в 2023 году

Такой тип выплат, как суммы по ОСАГО — важный аспект автострахования, который позволяет компенсировать убытки, возникшие в результате происшествия. Что же еще важно знать о размерах страховых выплат, условиях и сроках их получения в 2023 году

Страховые выплаты по ОСАГО. Фото: shutterstock.com

Страховые выплаты по ОСАГО. Фото: shutterstock.com

Еще пять лет назад страховую систему значительно изменили: в первую очередь перемены отразились на подходе к компенсации стоимости ремонта, убытков и оформления полиса, а также к формату и стоимости покупки. Например, в 2018 начали применять среди вариантов возмещения оплату ремонта. Какие еще моменты о страховых выплатах важно знать в 2023 году, рассказываем в статье.

Если у вас есть рекомендации и дополнения по материалу, вы можете отправить их на почту money@kp.ru. Для обсуждения вопросов рекламного сотрудничества звоните по телефону +7 (495) 637-65-16 (по будням с 9:00 до 18:00).

Полезная информация о страховых выплатах по ОСАГО

| Условия | Размер выплат, тыс. рублей |

| Компенсация причинения вреда здоровью и жизни | до 500 |

| Возмещение ущерба имуществу | до 400 |

| Оформление европротокола без фиксации | до 100 |

Современные способы оценки ущерба от дорожно-транспортных происшествий (ДТП) для получения возмещений по полису автострахования включают несколько важных пунктов:

- Сначала, нужно обратиться с заявлением о страховом случае не позднее пяти рабочих дней после аварии. Кроме того, полис должен быть действительным на протяжении не менее одного года.

- Если вам необходимо подать претензию в адрес страховщика, что сроки нарушены или сумма компенсации вас не устраивает, важно сделать это в течение 10 дней. Вместе с заявлением, которое содержит ваши требования, рекомендуется предоставить отчет независимой экспертизы. Это поможет установить объективную оценку ущерба.

- Как вариант, выплата осуществляется денежными средствами, которые могут направить непосредственно в мастерскую, занимающуюся ремонтом автомобиля, минуя владельца транспортного средства. Максимальная сумма зависит от того, был ли ущерб причинен имуществу потерпевшего и были ли травмы участников ДТП, а также от степени тяжести полученных повреждений.

- Если ДТП участники оформили по европротоколу и не зафиксировали с помощью мобильного приложения или системы ГЛОНАСС, возмещение будет не более 100 тыс. рублей. Однако если эти требования выполнены, лимит выплаты может достигать 400 тыс. рублей.

- У компании на выплату возмещения по ОСАГО есть 20 дней, не учитывая праздничных. За эти дни проводится оценка повреждений, нанесенных автомобилю в результате ДТП.

- Важно помнить, что формат оценки ущерба от ДТП может изменяться со временем, поэтому всегда рекомендуется обратиться к актуальной информации и консультироваться со страховыми компаниями для получения точных данных о процедурах возмещения и сроках выплат.

Условия страховых выплат по ОСАГО

Условия страховых выплат по ОСАГО зависят от причинения ущерба и количества потерпевших. Страховщик при расчете выплат использует единую методику расчета (ЕМР). Это общая система для всех. Особенности ЕМР:

- при компенсации учитываются средние цены детали на рынке, с допустимым отклонением от стоимости до 10%;

- сумма выплаты учитывает только те повреждения, которые зафиксированы в результате этой аварии;

- учитывается регион, где произошло ДТП;

- итоговая сумма будет зависеть от степени износа деталей и корректируется с помощью поправочного коэффициента.

Но размер выплат ограничен максимальными значениями. Подобные компенсации редко выплачиваются, чаще всего страховые ссылаются на сильный износ деталей и другие поводы для уменьшения суммы.

Что касается выплат, в случае причинения вреда здоровью и жизни участников ДТП, то здесь тоже есть особая градация, которая зависит от тяжести состояния. Обратите внимание, что при получении пострадавшим инвалидности 1 степени компенсация составит полностью 500 тыс. рублей, 2 степени – 350 тыс. рублей, 3 степени – 250 тыс. рублей.

Суммы страховых выплат по ОСАГО

Размеры выплат в 2023 году не изменились и будут оставаться на том же уровне, что и ранее. Ее размер регулируется законодательством РФ и составляет:

- выплата при условии причинения вреда жизни и здоровью, — до 500 тыс. рублей;

- выплата при условии возмещения ущерба, нанесенного транспортному средству, — до 400 тыс. рублей;

- выплата родственникам погибшего в ДТП — до 475 тыс. (дополнительно 25 тыс. рублей на захоронение);

- если ДТП оформлено по европротоколу — до 100 тыс. рублей.

Сроки страховых выплат по ОСАГО

Сроки страховых выплат по ОСАГО зависят от сложности процесса урегулирования убытков и могут составлять от нескольких дней до нескольких месяцев. Общий срок выплат составляет 20 дней. Отсчет периода начинается со дня подачи полного комплекта документов. В общий период не входят праздничные дни и выходные. Порядок регламентируется Федеральным законом об ОСАГО, пунктом 21 статьи 12.

Причины отказа страховых выплат по ОСАГО

Причины отказа страховых выплат по ОСАГО в 2023 году могут быть различными. Например, отказ может быть связан с несоответствием условий договора страхования, нарушением правил дорожного движения, отсутствием необходимых документов и так далее. Часто компания присылает отказ в случае, если вы не представите в указанные сроки транспортное средство на площадку для осмотра.

Основные причины, по которым можно получить отказ:

- водитель находился в состоянии опьянения;

- водитель не имеет разрешения на управление транспортным средством данной категории;

- оставление виновным водителем места ДТП;

- водитель-виновник не указан в полисе ОСАГО.

Поэтому важно внимательно изучить условия программы страхования и соблюдать правила при передвижении на дорогах, чтобы не оказаться в ситуации, когда вам могут отказать в выплате страховки.

Советы эксперта по страховым выплатам ОСАГО

Важной информацией по страховым выплатам делится Васильева Оксана, к.ю.н., доцент Департамента правового регулирования экономической деятельности финансового университета при Правительстве Российской Федерации:

ОСАГО — страхование автогражданской ответственности. Другими словами, выплаты осуществляются не виновником ДТП, а страховой компанией. Таким образом, чтобы получить возмещение необходимо, чтобы участвующее в происшествии лицо было пострадавшим. При этом стоит иметь в виду, что выплаты осуществляются только в тех случаях, когда у виновника ДТП есть действующий полис. Иначе компенсация ущерба происходит за его счет. По общему правилу, для получения возмещения необходимо вызвать сотрудников ГИБДД или оформить европротокол самостоятельно. При составлении европротокола страховщик получает информацию в автоматическом режиме, а при оформлении ДТП сотрудниками ГИБДД необходимо дополнительно обращаться в страховую компанию. Особенность выплат по ОСАГО заключается в том, что законодательством ограничен их размер: 400 тыс. при компенсации вреда имуществу и 500 тыс. рублей — вреда жизни и здоровью. Еще одна особенность — водители обязаны иметь действующий полис ОСАГО. Из-за чего в большинстве случаев именно страховая компания осуществляет выплаты.

Еще важная особенность связана с европротоколом. Если его оформить, не приложив фото- и видеоматериалы, максимальный размер возмещения составит 100 тыс. рублей.

Как получить страховую выплату после ДТП

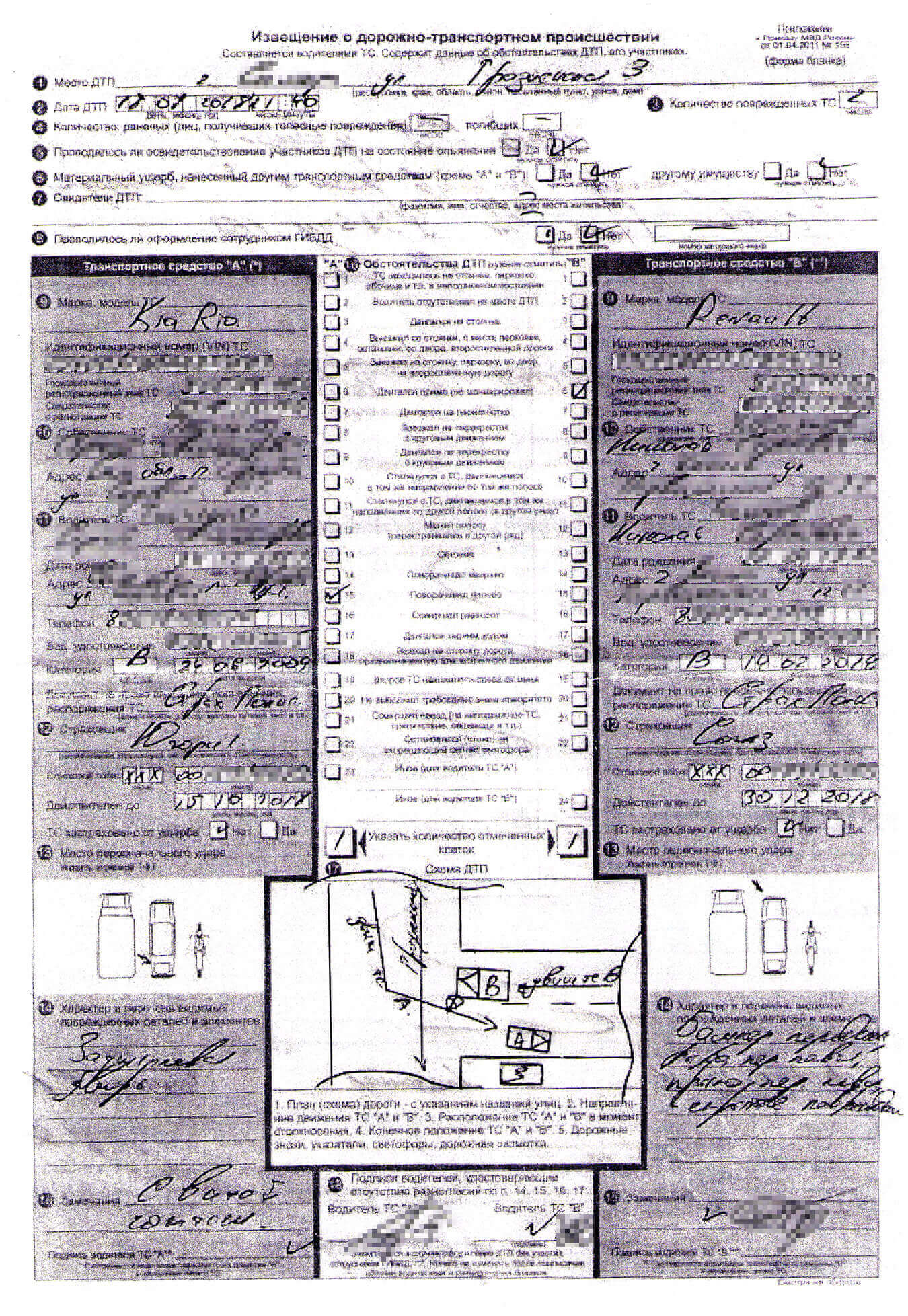

В июле 2018 года я попал в ДТП на личном автомобиле не по своей вине.

Урон был незначительный, поэтому мы со вторым участником оформили аварию без сотрудников ГИБДД — по европротоколу.

Когда я обратился в страховую компанию, случай признали нестраховым — возмещать стоимость ремонта автомобиля мне никто не собирался. Я решил отстаивать свою правоту в суде и выиграл. В итоге страховая выплатила мне 153 794,67 ₽ при стоимости ремонта 64 383,63 ₽.

Расскажу, как подать в суд на страховую компанию, если не согласны с ее решением, как оценить ущерб, составить исковое заявление и получить свои деньги от страховой.

Как должно быть по закону

После ДТП у участников происшествия есть два варианта: самостоятельно оформить аварию по европротоколу или вызвать сотрудников ГИБДД, чтобы те составили протокол.

Чтобы оформить аварию по европротоколу, водителям нужно заполнить единственный документ — извещение о ДТП. Его выдают страховые компании при покупке полиса ОСАГО. Извещение водители заполняют на месте и спокойно разъезжаются. При этом авария должна соответствовать требованиям европротокола:

- Участники ДТП — два автомобиля.

- Место аварии — Россия.

- Повреждения получили только машины, пострадавших и жертв нет.

- Будущий ремонт автомобиля пострадавшего водителя не превышает 400 тысяч рублей.

- У обоих водителей есть полисы ОСАГО.

Чтобы получить страховую выплату по европротоколу, пострадавший водитель должен обратиться в любое отделение страховой компании, где у него оформлен полис ОСАГО. Отделения обычно можно найти на сайте страховой. В страховую компанию нужно предоставить:

- Оригинал европротокола.

- Действующий полис ОСАГО.

- Документ, удостоверяющий личность.

Виновник ДТП, в свою очередь, должен уведомить об аварии свою страховую.

Если пострадавший водитель обращается в страховую компанию с правильно оформленным европротоколом, страховая должна рассчитать стоимость ущерба и дать направление на восстановительный ремонт.

Есть случаи, когда страховщик может не выдавать направление на ремонт и, соответственно, не выплачивать компенсацию:

- Если страховой случай наступил вследствие ядерного взрыва, радиации, народных волнений и т. п.

- Если страховой случай наступил из-за умысла водителя — водитель совершил ДТП, чтобы получить выплату.

- Если водитель представил в страховую компанию не все необходимые для выплаты документы и не может доказать, что страховой случай действительно наступил и какого размера должно быть возмещение.

Этот перечень — исчерпывающий. По другим основаниям отказать в выплате нельзя.

Будьте в курсе всего

Как было у меня

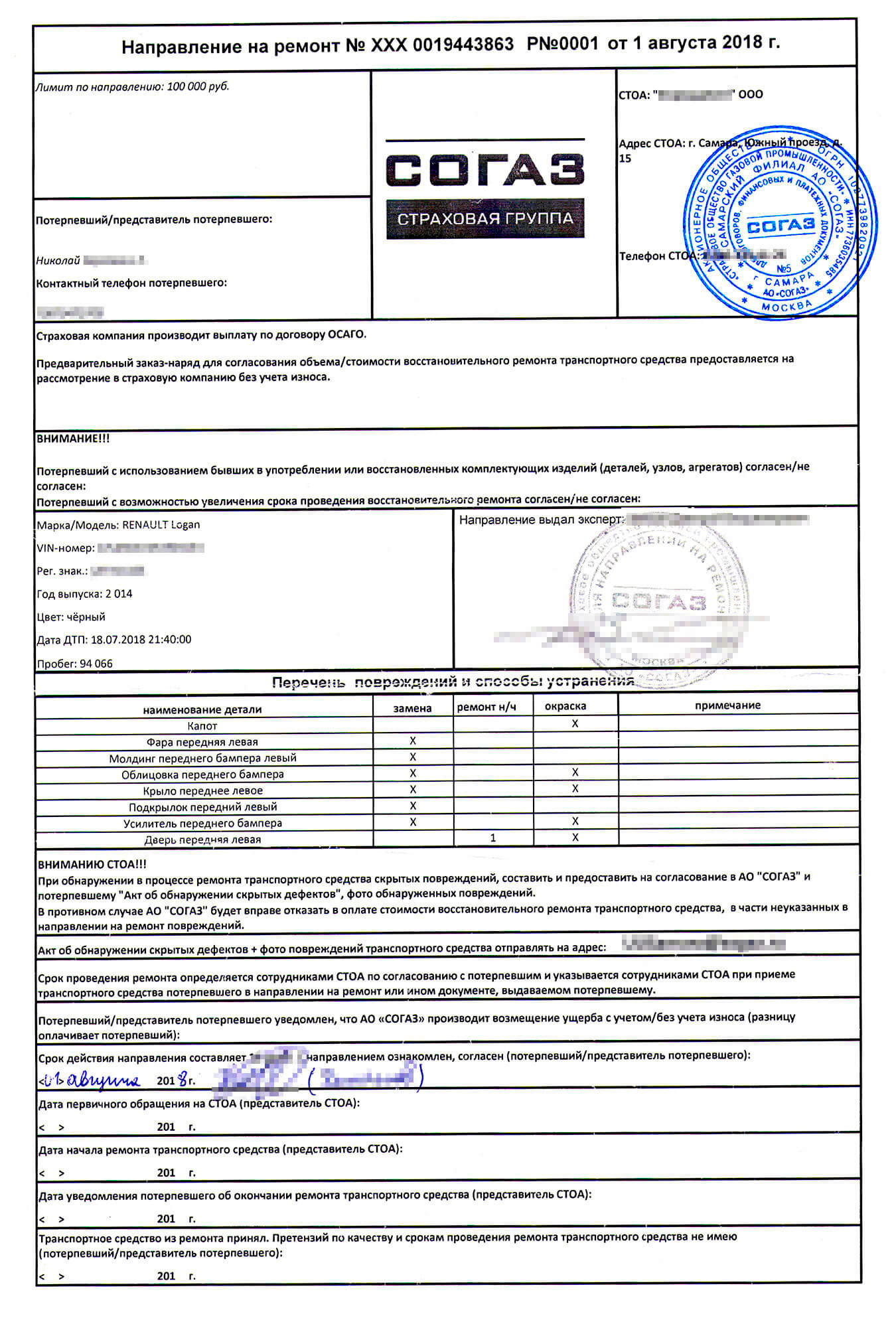

Я подал все документы — европротокол, полис ОСАГО и паспорт — в ближайший от моего дома офис страховой 19 июля 2018 года, на следующий день после ДТП.

Ущерб был незначительный: помяты крыло и бампер, разбита фара. Повреждения покрывались лимитом возмещения по европротоколу — на ремонт нужно было порядка 100 тысяч рублей.

В день подачи документов по ДТП представитель страховой осмотрел автомобиль и составил внутренний акт повреждений. 1 августа мне выдали направление на ремонт.

В день, когда я получал направление на ремонт, мне неожиданно позвонил начальник отдела урегулирования убытков страховой компании. Он сообщил, что им нужно больше времени для рассмотрения моего случая. Тогда я позвонил в автосервис, который был указан в направлении на ремонт. Там мне сообщили, что автомобиль на ремонт не примут до официального одобрения страховой компании.

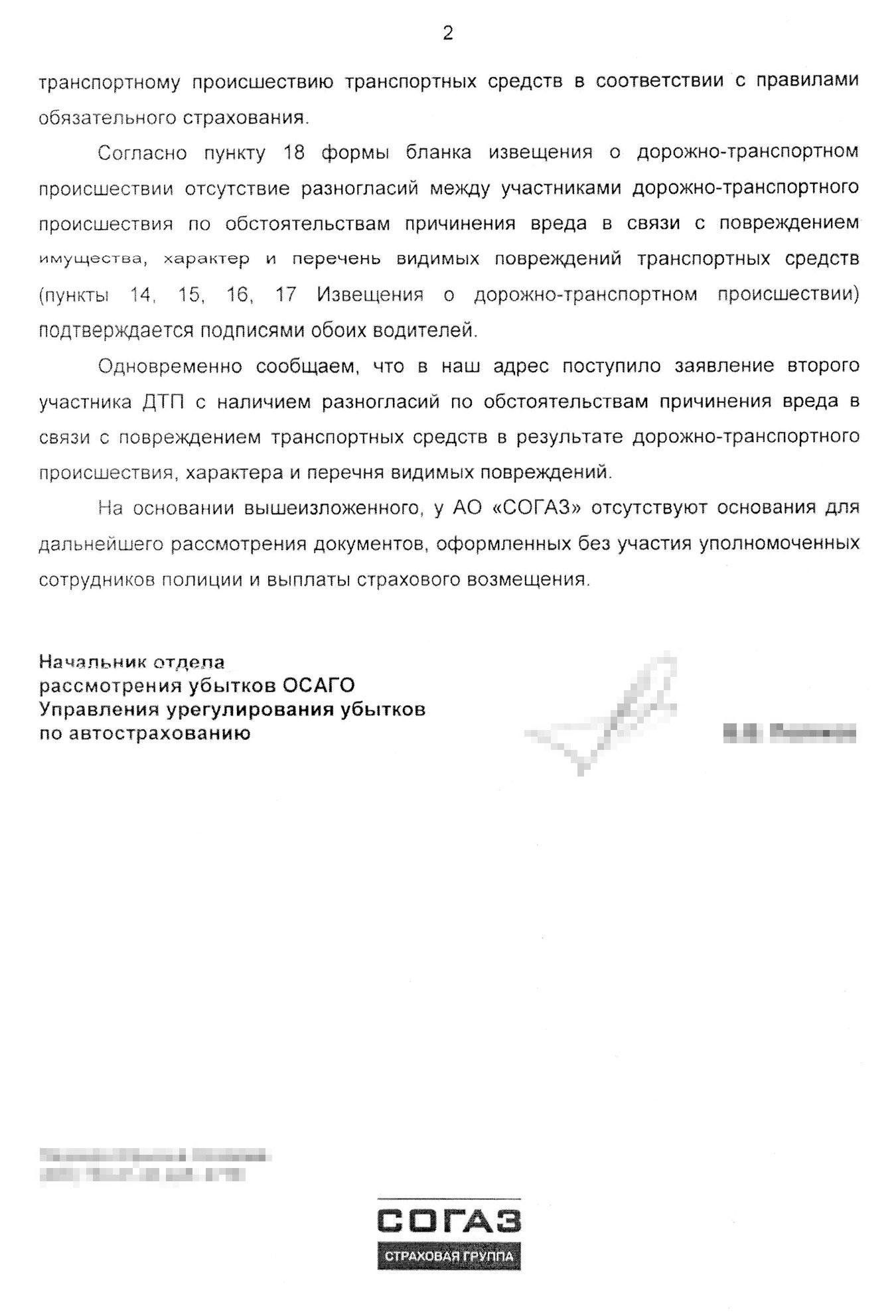

В итоге я получил письмо от страховой компании о признании случая нестраховым: направления на ремонт как будто бы не было. Страховая ссылалась на то, что второй водитель не признал себя виновным в ДТП, — это было неправдой.

Я был не согласен с решением страховой. Чтобы доказать свою правоту, я сначала написал претензию, а потом обратился в суд. Вот что нужно делать, если окажетесь в такой же ситуации.

Получить официальный отказ в выплате

В первую очередь надо дождаться официального письма от страховой, в котором она обязана объяснить причины отказа в выплате по ОСАГО. Мне об отказе сначала по телефону сообщил специалист страховой компании, который принимал документы. Официальное письмо от страховой пришло по почте 15 сентября 2018 года.

В выплате страховой суммы и ремонте автомобиля мне отказали из-за того, что второй участник ДТП якобы не признал себя виновным в аварии. Но у меня на руках осталась копия европротокола. В нем были точно определены пострадавшая сторона — я, и виновная сторона — второй участник. Это подтверждали наши подписи в протоколе.

Ситуация получилась абсурдная, и я решил отстаивать свою правоту дальше.

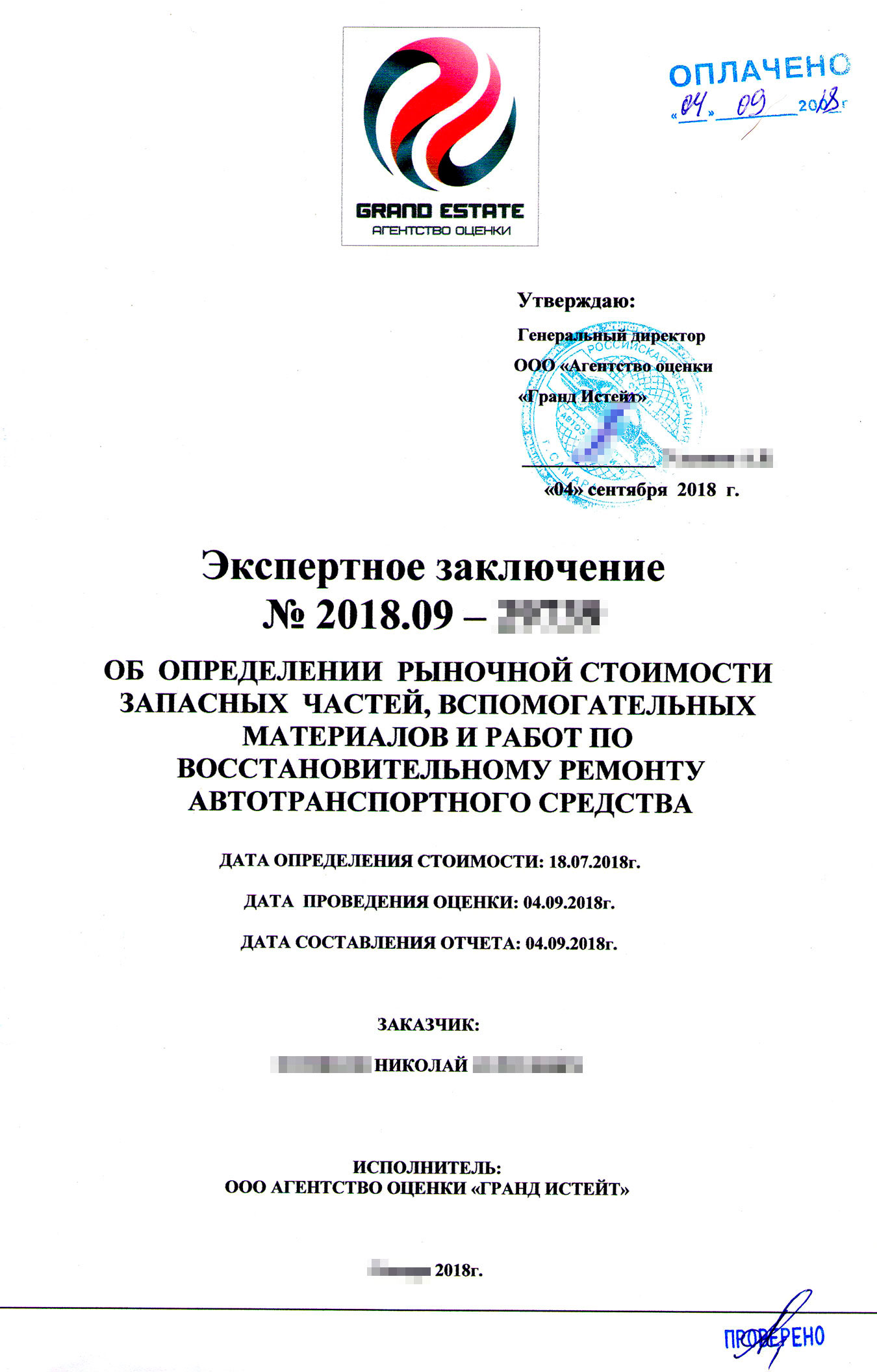

Оценить ущерб

Чтобы предъявить требования страховой компании, нужна точная сумма понесенного ущерба. Для ее расчета необходимо обратиться в специализированную организацию и получить официальный отчет, где указывается стоимость ремонта автомобиля. Важно, чтобы у организации имелись все необходимые лицензии на проведение экспертизы.

На оценку приглашаются все заинтересованные участники ДТП. В моем случае это страховая компания и второй участник ДТП. В итоге приехал только второй участник, а страховая компания проигнорировала приглашение.

После проведения оценки, 4 сентября, я получил на руки экспертное заключение, заверенное печатями организации. Согласно ему на ремонт мне нужно было потратить 64 383,63 ₽.

Услуги оценщиков оплачиваются отдельно, стоимость зависит от количества поврежденных элементов. В моем случае стоимость оценки составила 7000 ₽.

Направить страховой претензию

Когда я получил экспертное заключение, подготовил в адрес страховой компании досудебную претензию. По закону об ОСАГО претензия обязательна: без нее суд вернет иск или оставит его без рассмотрения.

С 1 июня 2019 года споры по ОСАГО до подачи иска в суд должны рассматриваться еще и финансовым уполномоченным. На сайте финансового уполномоченного есть форма для подачи обращения. Но в любом случае сначала нужно писать претензию в страховую, а затем уже идти к финансовому уполномоченному.

В претензии необходимо указать обстоятельства аварии и почему вы правы. А также потребовать от страховой компании компенсировать стоимость ремонта автомобиля по экспертному заключению и прочие затраты: стоимость услуг по оценке, почтовые расходы. В досудебной претензии нужно указать банковские реквизиты, по которым страховая сможет перечислить деньги, если согласится с претензией.

В своей претензии я указал, что все документы, которые направлял в страховую, были оформлены правильно. В европротоколе были указаны пострадавшая и виновная стороны, поэтому страховая должна была признать случай страховым по закону и выплатить деньги на ремонт автомобиля — 64 383,63 ₽, а также оплатить услуги независимой экспертизы — 7000 ₽.

Я отправил досудебную претензию 7 сентября заказным письмом с извещением о вручении в центральный офис страховой компании, который находится в Москве. Претензию можно подать и лично, обратившись в любой офис страховой компании, — принципиальной разницы нет, поэтому выбирайте удобный для себя способ.

После претензии страховая компания может сразу выплатить требуемую сумму, чтобы не доводить дело до суда. На это по закону у нее есть 10 дней после получения претензии. Мне страховая 26 сентября ответила, что не меняет своего решения и выплачивать ничего не будет. Тогда я решил обратиться в суд.

Основания для отказа в выплате по ОСАГО

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.