Что делать россиянам, когда банки повышают ставки по вкладам и кредитам

«Сравни»: после повышения ставки ЦБ интерес россиян к вкладам вырос на 70%

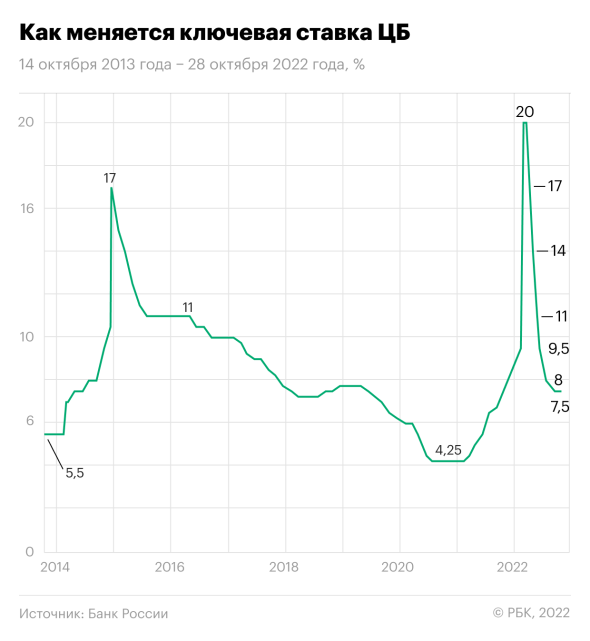

ЦБ повысил ключевую ставку на 100 базисных пунктов до 13% годовых. Цикл ее увеличения начался 21 июля. Сначала ключевая ставка выросла на 100 базисных пунктов до 8,5%, затем — сразу на 350 базисных пунктов до 12% на внеочередном заседании. После решений ЦБ банки повышали ставки по вкладам и кредитам, текущий сентябрь не стал исключением, сообщили «Газете.Ru» в «Сравни».

Вклады

«Реакция депозитного рынка на решение ЦБ в этот раз была оперативной: ряд банков практически сразу поднял ставки на 0,5–1 процентный пункт или анонсировал рост ставок. В основном изменения касаются только краткосрочных вкладов на 1–3 месяца, реже — на полгода», — рассказали в «Сравни».

«Газета.Ru» направила запрос в топ-50 банков по активам. В банке «Дом.РФ» проинформировали о повышении ставки по вкладам второй раз за сентябрь, на 0,3–0,4 п.п. Максимальная доходность по депозитам теперь составляет 12,3%. Ставка по накопительным счетам увеличилась на 1,3 п.п. до 11,3%. В банке «Уралсиб» максимальная ставка по вкладам выросла до 12,97%.

Ряд банков анонсировал повышение ставок по депозитам. В их числе — «Сбербанк», ВТБ, «Зенит», «Открытие», «Хоум кредит банк». В последнем уточнили, что ставки по вкладам на срок 6–24 месяца поднимутся от 0,15 до 0,45 п.п. Россельхозбанк с 20 сентября повысит ставки по депозитам на сроки шесть, девять месяцев и один год на 1–1,5 п.п. Максимальная ставка в банке действует по вкладу на три месяца и составляет 11%.

По мнению аналитиков маркетплейса, до конца года ставки по вкладам могут вырасти в пределах еще 0,5–1 п.п., даже если ключевая ставка не изменится. То есть депозитные ставки составят 13,5–14% годовых.

Спрос россиян на вклады из-за повышения доходности по ним заметно вырос. По данным «Сравни», трафик в тематических разделах маркетплейса за последние несколько дней увеличился на 70%.

«По опыту августовского повышения ключевой ставки можно предположить, что повышенный интерес к вкладам спадет уже к концу текущей недели. К этому моменту клиенты воспользуются новыми предложениями банков», — уточнили специалисты.

Главный аналитик Совкомбанка Наталья Ващелюк советует оформлять вклады в ближайшее время. По ее мнению, предпочесть стоит «короткие» депозиты: процентные ставки по ним выше, а после завершения срока — через два-три месяца — с высокой вероятностью их получится продлить по той же или даже более высокой процентной ставке. Также можно рассматривать варианты накопительных счетов в разных банках.

Доцент кафедры финансов устойчивого развития РЭУ им. Г. В. Плеханова Мария Ермилова посоветовала активно мониторить предложения банков, чтобы разместить деньги под выгодный процент.

Ипотека

С 20 сентября банки начали активно поднимать ставки на ипотечные кредиты по программам с господдержкой. О повышении ставки в среднем на 0,5 п.п. уже объявили «Сбербанк», ВТБ, банк «Открытие», «Росбанк Дом», «Промсвязьбанк», «Абсолют Банк», «Ак Барс», Уральский банк реконструкции и развития и другие крупные кредитные учреждения.

Ставки по классическим программам банки пока не поднимают. Но, по прогнозу аналитиков маркетплейса, это вопрос времени: часть игроков уже анонсировала возможность повышения ставок в ближайшее время. Как по классическим программам, так и по программам с господдержкой ставки вырастут на 0,4–1 п.п., отметили в «Сравни».

По данным маркетплейса, спрос на ипотеку пока не снижается.

«Это связано с тем, что многие клиенты рассчитывают успеть взять ипотеку по прежним ставкам. Кроме того, с 20 сентября все без исключения российские банки в связи с постановлением правительства принудительно увеличили до 20% первоначальный взнос по льготным программам. Ожидание повышения ставок также подстегивает интерес к ипотеке», — объяснили аналитики.

В октябре спрос на жилищные кредиты из-за новых условий снизится, предположили в «Сравни».

Потребительские кредиты

Аналитики маркетплейса отметили, что за август кредиты наличными в среднем подорожали на 5,5 п.п. Данные изменения — тоже реакция на предыдущее заседание ЦБ.

«Полные результаты текущего повышения ключевой ставки, будут понятны через три-четыре недели. Прирост стоимости кредитов может составить до 2 п.п.», — считают специалисты.

В Уральском банке реконструкции и развития (УБРиР) анонсировали небольшое повышение ставок по потребительским займам в ближайшее время.

Ващелюк не ожидает снижения ставок по кредитам, как минимум, в течение полугода.

В ближайшие месяцы, наоборот, возможно дополнительное повышение ключевой ставки ЦБ РФ и рост ставок по займам, сказала она.

«Поэтому кредиты при необходимости лучше оформить как можно быстрее. При этом следует помнить, что нужно оценивать целесообразность получения займа с точки зрения перспектив сохранения дохода и комфортности платежа», — добавила специалист.

По ее словам, на выплату всех обязательных платежей должно приходиться не более половины дохода.

В долгосрочной перспективе ожидать кредитного бума не стоит, особенно если банки будут включать в договоры пункт о возможности пересмотра условий по кредиту из-за повышения ключевой ставки, уверен доцент кафедры Государственного и муниципального управления Финансового университета при Правительстве РФ Константин Харченко.

ЦБ снизил ставку до 7,5%. А когда банки снизят проценты по кредитам?

Центробанк России понизил ключевую ставку на 0,5 процентного пункта, до 7,5% годовых. Ключевая ставка является ориентиром для установки процентов по кредитам и вкладам коммерческими банками. Когда же финансовые организации снизят ставки по кредитам, aif.ru спросил у экспертов.

Ярослав Баджурак, коммерческий директор финансового маркетплейса:

Ярослав Баджурак, коммерческий директор финансового маркетплейса:

«Стоит отметить, что большинство банков не стали дожидаться сентябрьского заседания ЦБ РФ и снизили ставки вслед за лидером сектора в конце лета. Средние минимальные проценты потребительского кредитования в ТОП-50 банков страны теперь ниже 10% (9,5%- 9,9%). Поэтому мы считаем, что новое падение ключевой ставки будет влиять на розничный рынок потребительского кредитования не так значительно. Нижнюю границу кредитных ставок банки могут дополнительно понизить на 0,2%-0,4%, что меньше шага ЦБ РФ.

Мы ожидаем, что в ближайший месяц средняя ставка по потребительскому кредиту будет на уровне 9%.

Минимальные или рекламные кредитные ставки уже вернулись к значениям середины 2021 года. В предложениях топовой двадцатки розничных банков мы видим диапазон ставок 4,5%-9,9%. Вряд ли стоит ждать их дальнейшего падения. Но подчеркну, речь о маркетинговых ставках, которыми банки привлекают внимание заемщиков. Реальные проценты в кредитных договорах в два-три раза выше».

Степан Сумин, управляющий активами инвестиционной компании:

Степан Сумин, управляющий активами инвестиционной компании:

«Ставки по кредитам непременно будут снижаться, но не такими темпами, как ставки по депозитам. Среднее значение процентов по ипотеке в сентябре составило чуть выше 10%. Наиболее вероятно снижение в диапазон 9,5-9,7%.

Долгосрочные и среднесрочные потребительские кредиты вряд ли сильно обрадуют нас, прогнозируем диапазон 9-9,5% до конца года. Логика проста: снижение ключевой ставки было не столь масштабным, поэтому потепление в процентах по розничному кредитованию не видим.

Да, сейчас достаточно благоприятный период для потребительского кредитования. Если у вас “не горит”, то можно подождать месяц, так как реакция в виде понижения на 0,25% еще впереди.

Рефинансировать кредит стоит, если прошло не более половины периода. Также выгодно, если у вас долгосрочная ипотека — это возможность снизить ставку и уменьшить переплату. Реакция ипотечных ставок будет вялой и может не претерпеть изменений».

Кирилл Резник, член Ассоциации юристов России:

Кирилл Резник, член Ассоциации юристов России:

«На сколько и когда снизятся ставки по кредитам, прогнозировать сложно, поскольку ключевая ставка уменьшилась незначительно, всего лишь на полпроцента. Если сравнить предложения по кредитам от различных банков, то можно увидеть, что разброс ставок по ним достаточно заметный — 2% и даже 3%. Поэтому текущее снижение в сравнении со средним разбросом больше похоже на погрешность, не способную вызвать каких-либо существенных движений на рынке кредитования.

На наш взгляд, кредит стоить брать не когда ставки снижаются, а когда он нужен на какое-то полезное дело. Просто так брать кредит только из-за того, что условия стали выгодными — это не очень хорошая идея, поскольку возвращать его в любом случае придется с процентами. Всем известно, что проценты — это переплата, а переплата — это дополнительно потраченные деньги. Было бы странно бежать опустошать свой кошелек только из-за того, что кто-то пообещал переплату на 1% меньше, чем в прошлом месяце».

Валерий Полховский, старший аналитик финансовой группы компаний:

Валерий Полховский, старший аналитик финансовой группы компаний:

«Вероятно, снижение ставок по кредитам произойдет в самое ближайшее время, но, как говорила ранее глава Банка России Эльвира Набиуллина, рыночные ставки, к примеру, по ипотеке в России не могут быть ниже ставок по долгосрочным ОФЗ. Так, к примеру, при инфляции в 4% они могут быть не ниже 6%. То есть существенного снижения ставок банками ждать не стоит.

Что касается условий по ипотеке, они сейчас и так достаточно доступны. Есть даже программы субсидирования ипотеки от застройщика по ставке, близкой к 0%. Правда при таких программах заемщик переплачивает за квадратный метр, как правило, цена квадрата в этом случае поднимается до 30% по сравнению с рыночной».

Алексей Сорокин, адвокат адвокатской палаты Санкт-Петербурга:

Алексей Сорокин, адвокат адвокатской палаты Санкт-Петербурга:

«Изменение значения ключевой ставки ЦБ закономерно влияет на ставки по кредитным продуктам банков. Однако не стоит ожидать, что снижение ключевой ставки на 0,5 пункта до 7,5% приведет в ближайшей перспективе к каким-то серьезным изменениям на рынке потребительского кредитования. Скорее всего, банки с осторожностью будут вносить корректировки в предложения по кредитным продуктам, избегая радикальных, экономически неоправданных действий.

В этом смысле маловероятно, что среднерыночные ставки по ипотечным кредитам претерпят значительные изменения».

Что будет с кредитами в 2023 — прогнозы по ставкам

2022 год был крайне нестабильным для банков и заемщиков, ставки по кредитам постоянно пересматривались: то стремительно летели вверх, то падали вниз. В 2023 прогнозируется совершенно другая, более стабильная ситуация. Но требования к заемщикам повысятся, получить кредит будет сложнее.

Что будет с кредитами в 2023 году, стоит ли брать ссуду сейчас или лучше подождать до следующего года. Как изменятся ставки, как банки изменят свою кредитную политику и требования к заемщикам. Прогноз от Бробанк.ру.

- Прогноз по ставкам по кредиту на 2023 год

- Что еще повлияет на ставку

- Стоит ли брать кредит в 2023 году

- Требования станут жестче

- Основные тезисы

Прогноз по ставкам по кредиту на 2023 год

Основной аспект, влияющий на процентные ставки по всем видам кредитов, — значение ключевой ставки ЦБ РФ. Это ставка, под которую банки берут деньги у регулятора для последующей выдачи населению и бизнесу в виде кредитов. Соответственно, если ключевая ставка увеличивается, растут и ставки по кредитам, и наоборот.

Поэтому, делая прогноз по ставкам по кредитам на 2023 год, нужно смотреть на прогнозы по ключевой ставке. Центральный Банк уже дал свои прогнозы при развитии базового сценария. То есть в ситуации, когда не произойдет ничего глобального, когда все будет идти своим чередом по заданной сейчас траектории.

К концу 2022 года ключевая ставка ЦБ РФ закрепилась на отметке 7,5% годовых. На следующие годы регулятор дает такие прогнозы при базовом сценарии:

- на 2023 — 6,5-8,6%;

- на 2024 — 6-7%

- на 2025 — 5-6%.

Если смотреть по прогнозу значения ключевой ставки, то существенных колебаний процентов по кредиту в 2023 году не предвидится. Но важно понимать, что КС крайне зависит от текущей экономической и политической ситуации в стране. Если случится что-то глобальное, ЦБ РФ может начать повышение ключевой ставки. Так уже было в марте 2022 года, когда после начала СВО КС резко взлетела с 9,5% до колоссальных 20%.

Банк берет деньги для выдачи кредитов у ЦБ РФ под ключевую ставку и накидывает на нее свою прибыль. Минимальная наценка в 3-5% свойственна для ипотеки, для потребительских кредитов в текущей ситуации это минимум 7-9%. Чем рискованнее кредит, тем больше наценка.

Что еще повлияет на ставку

- Ограничение ЦБ РФ по выдаче необеспеченных кредитов заемщикам, которые имеют высокую долговую нагрузку.

- Повышенные риски банков, более высокая вероятность просрочки.

С 1 января 2023 года Центральный Банк ввел ограничительные нормы на выдачу необеспеченных кредитов сильно закредитованным гражданам. Речь о людях, которые по итогу оформления нового кредита будут отдавать банку или банкам больше 80% своих доходов.

- доля кредитов с ПДН (показатель долговой нагрузки) на человека более 80% не должна превышать 25%;

- кредиты со сроком возврата более 5 лет не должны превышать более 10% общего объема выдачи потребительских кредитов.

Ограничения стали вынужденной мерой, так как регулятор зафиксировал сильное увеличение закредитованности населения. По итогу второго квартала 2022 года общая доля таких кредитов составила 41%. Это доля людей, которые отдают банкам в виде платежей по кредитам более 80% своих доходов.

Если бы регулятор не ввел ограничения по кредитованию таких граждан, вскоре рынок бы столкнулся с повышением доли просроченных кредитов, а спустя время банки были бы вынуждены терпеть убытки из-за списания безнадежных долгов.

Кроме того, банки сами прекрасно осознают, что в 2023 году они могут столкнуться с ростом доли просроченных кредитов. Общая финансовая состоятельность граждан сокращается, многие сталкиваются с проблемами, реальные доходы падают на фоне роста цен на продукты и коммунальные услуги. Кроме того, прогнозируются убытки из-за роста числа банкротств, из-за кредитных каникул мобилизованных и из-за списания их долгов в случае смерти и потери инвалидности.

В итоге из-за ограничения регулятора по доле необеспеченных кредитов банки понесут убытки от недополученной сейчас прибыли. К этому добавляются финансовые риски, которые есть в 2023 году. В итоге все приведет к тому, что банки хоть немного, но повысят процентные ставки по кредитам, чтобы покрыть свои убытки.

Делаем вывод: потребительский кредит в 2023 году подорожает на 1-2% из-за рисков банков и недополученной прибыли. Плюс ставка увеличится, если ЦБ повысит ключевую ставку.

Стоит ли брать кредит в 2023 году

Если у вас есть потребность в получении кредита в 2023 году, нет особого смысла откладывать это дело и ждать 2024 или последующих годов. Если не случится никаких серьезных политических и экономических событий, ставка если и увеличится, то в среднем на 1-3%, что нельзя назвать высоким повышением для потребительских кредитов наличными.

Но важно понимать, что банки будут более тщательно рассматривать заемщиков. А если банк использует назначение ставки по своему усмотрению, то чаще всего будут применяться максимальные лимиты. Например, если банк говорит о том, что ставка будет находиться в диапазоне 12-20%, большая часть заявок будет одобряться под 18-20%.

Скорее всего, банки в 2023 году будут все чаще применять маркетинговые уловки. Будут писать в рекламном описании продукта минимальную ставку, например, “от 9%”, а по факту этот процент будет не доступен никому, даже зарплатному клиенту. Так они будут привлекать людей, а дальше уже дело менеджеров удержать их.

Требования станут жестче

Выгодные кредиты в 2023 году будут доступны максимально надежным заемщикам. Это зарплатные клиенты банков, постоянные клиенты с положительной кредитной историей. Эти заемщики будут заключать выгодные договора на хорошие суммы без необходимости предоставлять залог.

Остальные потенциальные заемщики будут рассматриваться более тщательно. Банки будут пристально изучать место работы и доход, семейное положение, прогнозировать различные риски. Будет уменьшена доля выдачи кредитов молодым заемщикам, неработающие пенсионеры также будут мало кого интересовать. А если у заявителя плохая кредитная история, получить кредит в 2023 году ему будет практически нереально, особенно если просрочки длились больше 60-90 дней.

Лучшими потребительскими кредитам в 2023 году станут те, что оформляются с обеспечением. Это может быть залог недвижимости или авто, привлечение качественного поручителя. Если у банка будут дополнительные гарантии возврата средств, он не станет увеличивать процент из-за рисков.

«Закручивание условий»: что будет с кредитами в 2023 году

Что будет с ключевой ставкой ЦБ до конца 2022 года и в 2023 году

Прогнозы Банка России по ключевой ставке на 2022–2024 годы

Совет директоров Банка России 28 октября сохранил ключевую ставку на прежнем уровне — 7,5%, отметив, что решение было принято в условиях значительного усиления неопределенности.

Уровень ключевой ставки непосредственно влияет на уровень ставок по кредитам в банках. Низкая ставка означает, что деньги стоят дешево. При ее снижении уменьшаются и проценты по кредитам, а при росте — наоборот. Однако это не единственный фактор, который влияет на ставки по кредитам.

Согласно среднесрочному прогнозу ЦБ, по базовому сценарию в 2022 году рост цен составит 12–13%, в 2023 году Банк России ожидает снижение темпов инфляции до 5–7% и ее возвращение к целевым 4% в 2024 году.

Регулятор отметил, что инфляцию скорректировали в сторону роста из-за роста тарифов ЖКХ, которые будут внепланово повышены с 1 декабря 2022 года в среднем по стране на 9%.

Банк России считает, что в ближайшие месяцы из-за частичной мобилизации не будет расти потребительский спрос, а вместе с ним и инфляция, однако в будущем мобилизация может стать драйвером раскручивания инфляционной спирали — за счет усиления ограничений на стороне предложения.

ЦБ прогнозирует среднюю ключевую ставку в 2022 году на уровне 10,6%. С учетом того что с 1 января по 30 октября 2022 года средняя ключевая ставка составляла 11,3%, с 31 октября до конца 2022 года ее ожидают в диапазоне 7,4–7,6%. Диапазон ключевой ставки в 2023 году составит 6,5–8,5%, в 2024 году — 6–7%.

Следующее заседание ЦБ по ключевой ставке запланировано на 16 декабря 2022 года.

Прогнозы аналитиков по ключевой ставке до конца 2022 года и в 2023 году

Аналитики, опрошенные «РБК Инвестициями», ожидают сохранения ставки на уровне 7,5% как минимум до конца 2022 года. На 2023 год прогнозы незначительно расходятся: эксперты видят как факторы за ее сохранение на том же уровне, так и за небольшое снижение до 6,5–7%.

Главный аналитик ПСБ Денис Попов: «Мы прогнозируем сохранение ключевой ставки на уровне 7,5% до конца текущего года. В конце первого квартала 2023 года инфляция может опуститься до 4–5% год к году, регулятор может возобновить умеренное снижение ключевой ставки — до 7%».

Дальнейшие решения по ставке, по мнению Попова, будут зависеть от комбинации разнонаправленных факторов — динамики валютных курсов, урожая, скорости восстановления спроса, склонности населения к сбережению и так далее. «В условиях повышенной неопределенности развития событий мы консервативно прогнозируем сохранение ключевой ставки на уровне 7% в течение всего 2023 года», — рассказал главный аналитик ПСБ.

Старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин: «В нашем базовом сценарии мы видим сохранение ключевой ставки на уровне в 7,5% до конца 2023 года. Это совпадает и с медианным прогнозом ЦБ, опубликованным на последнем заседании».

Он пояснил прогноз тем, что проинфляционные и дезинфляционные риски сейчас выглядят сбалансированными. С одной стороны, Минфин пересмотрел оценки бюджета, изменилась ситуация на рынке труда, на повышенных уровнях остаются инфляционные ожидания населения. С другой стороны, в экономике повысилась склонность к сбережению, ужесточились ценовые и неценовые условия кредитования из-за усиления общего уровня неопределенности и повышения доходности облигаций федерального займа (ОФЗ), добавил Игорь Рапохин.

Экономист по России и СНГ банка «Ренессанс Капитал» Софья Донец: «Мы не ожидаем изменений по процентной ставке до весны 2023 года. Весна будет важным тестовым периодом — резко замедлится годовая инфляция с выходом из базы резкого роста цен прошлого года. Так как годовая инфляция тащит за собой историю предыдущих 11 месяцев, то весной на радарах может появиться цифра 4%, а может быть, уйдет и ниже этой цифры».

В текущих условиях Софья Донец придерживается позиции, что после паузы можно будет увидеть снижение ключевой ставки, но отмечает, что 2023 год находится в зоне большой неопределенности. «Риторика в выступлении Эльвиры Набиуллиной в Госдуме 8 ноября была сбалансированной, но при этом делается очень большой фокус на поддержку кредитования, перестройку экономики, модернизации, поддержку роста. Без кредита это сделать невозможно».

Директор офиса рыночных исследований и стратегии Росбанка Евгений Кошелев: «До конца 2022 года ожидаем ставку на уровне 7,5% годовых. В 2023 году просматривается пространство для снижения ключевой ставки до 6,5% годовых».

Определяющими для уровня ключевой ставки эксперт назвал инфляцию и динамику кредитования: «Инфляцию по итогам 2023 года ожидаем 5–5,5% г/г, рост кредитования — 7–10%, включая розничное кредитование 8–9%, в том числе ипотечное кредитование 6–8%».

Старший управляющий директор рейтингового агентства НКР Александр Проклов: «Мы ожидаем, что Банк России сохранит ключевую ставку на уровне 7,5% и на декабрьском заседании, что будет обусловлено стабилизацией долгосрочных инфляционных ожиданий, несмотря на традиционный для конца года краткосрочный рост цен».

Александр Проклов считает, что в 2023 году, скорее всего, ключевая ставка будет на уровне не ниже текущего, поскольку риски глобальной рецессии , падения цен на углеводороды и сохранения геополитической нестабильности по-прежнему достаточно высоки. «Если в течение года указанные риски будут минимизированы, диапазон возможностей для Банка России расширится и возможность для снижения ставки ниже 7% появится уже в 2023 году», — заключил старший управляющий директор рейтингового агентства НКР.

Старший экономист банка «Открытие» Максим Петроневич: «В 2022 году ключевая ставка будет сохранена на том же уровне, а в 2023 году мы ожидаем дальнейшего снижения ключевой ставки до 6,5% к концу года, если ситуация на финансовых рынках будет оставаться спокойной. Прежде всего снижению будет способствовать существенное замедление инфляции, вызванное отсутствием до середины 2024 года индексации тарифов, а также, вероятно, низкий рост цен на продукты питания», — считает Максим Петроневич.

Мировые цены на продовольствие уже снизились до уровня начала СВО — на 17% по сравнению с пиковыми значениями марта. В рублевом выражении и с поправкой на вывозные пошлины на пшеницу экспортный паритет мировых цен снизился на 7,5% даже относительно уровня начала года и почти на 25% по отношению к уровням середины февраля. Низкой продовольственной инфляции также должен способствовать хороший урожай при ограниченных возможностях его вывоза за рубеж.

Какие ставки по кредитам осенью 2022 года

Рост необеспеченного потребительского кредитования в сентябре замедлился до 0,9% после 1,4% в августе, по данным Банка России.

Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями физическим лицам в рублях, в сентябре в целом по России были на следующих уровнях:

- до 1 года — 18,35%;

- от 1 года до 3 лет — 16,05%:

- свыше 3 лет — 11,42%.

В конце сентября ставки по кредитам начали снова расти. Эксперты связали повышательный тренд с объявлением частичной мобилизации, а также принятием Госдумой законов о кредитных каникулах для мобилизованных граждан и о списании кредитов погибших мобилизованных.

Согласно данным финансовой платформы «Финуслуги» Мосбиржи, ставки по кредитам в крупных российских банках в сентябре были на уровне 18% годовых, но превысили 20% уже во второй половине октября, вернувшись на июньские уровни.

Индекс кредитов «Финуслуг» рассчитывается на основе данных о полной стоимости кредитов (ПСК) для населения в 20 крупнейших банках по размеру розничного кредитного портфеля. Аналитики учитывают процентные ставки, представленные на официальных сайтах и в тарифных планах финансовых организаций. Учитывается ПСК на разные суммы и сроки.

Средняя ставка по потребительским ссудам в последние две недели в топ-20 банках остается на уровне 20,25% годовых. По данным «Финуслуг» на 10 ноября, самые высокие ставки — у банка «Уралсиб» (27,36%) и Газпромбанка по программе «Кредит наличными» (27,83%).

Средняя ставка по необеспеченным кредитам на любые цели составляет 21,85%. Самую низкую среднюю ставку по беззалоговым кредитам предлагает Газпромбанк — 16,66%.

Средняя ставка по залоговым кредитам остается на уровне 16,93%. По кредитам с залогом минимальная ставка у банка Альфа-Банка — 13,29%.

Что будет со ставками по кредитам до конца 2022 года и в 2023 году

Средняя ставка по необеспеченным потребкредитам на любые цели до конца года будет, вероятнее всего, находиться на уровнях, близких к 20% годовых, считает старший управляющий директор рейтингового агентства НКР Александр Проклов.

Управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин полагает, что по кредитам рост ставок может продолжиться, хоть и с замедлением темпов. «Выраженной динамики изменения индексов можно ожидать после последующих изменений ключевой ставки», — уточняет Алутин.

Управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич рассказал, что до конца 2022 года и в 2023 году не ожидает существенного изменения ставок по потребкредитам от текущих уровней в примерно 18% — это касается кредитов физлицам сроком до одного года.

«По прогнозу, в следующем году экономика продолжит снижение, что будет отражаться на кредитном качестве заемщиков. В этих условиях возможное небольшое снижение ключевой ставки будет компенсировано ростом кредитного риска, в результате чего конечные ставки по кредитам для потребителей останутся примерно на том же уровне», — пояснил Грицкевич.

Александр Проклов в прогнозе по кредитным ставкам на 2023 год уточнил, что они будут зависеть от сценариев развития экономики. «В рамках более консервативного сценария на 2023 год, предполагающего рост глобальной финансовой турбулентности при сохранении геополитической неопределенности, можем увидеть рост ставок по необеспеченным потребкредитам на несколько процентных пунктов, что будет сопровождаться «закручиванием» условий их выдачи. В случае более позитивного развития ситуации, вплоть до снижения ключевой ставки ЦБ, вероятно снижение ставок до 15–17% годовых на фоне заметного роста потребкредитования в целом», — считает Проклов.

Заемщикам с высоким уровнем предельной долговой нагрузки (ПДН) или тем, кто планирует взять необеспеченный кредит на долгий срок, в следующем году сделать это станет сложнее. С 1 января 2023 года Банк России установит ограничения на выдачу кредитов по уровню ПДН и по сроку кредита для банков с универсальной лицензией и микрофинансовых организаций.

Показатель долговой нагрузки (ПДН) — соотношение ежемесячных платежей по кредитам к доходам клиента. Этот показатель рассчитывают при выдаче потребкредитов и займов на сумму выше ₽10 тыс., а также по кредитным картам. Российских кредиторов обязали рассчитывать ПДН с 1 октября 2019 года.

Макропруденциальный лимит — это предельная доля ссуд с определенными характеристиками в общем объеме необеспеченных кредитов или займов, которую кредиторы могут выдать за квартал.

«Цель введения ПДН — не допустить концентрации кредитного риска в одной кредитной организации», — рассказал Дмитрий Грицкевич. Он пояснил, что в рамках макропруденциальных лимитов доля выданных за квартал необеспеченных кредитов с ПДН более 80% не должна превышать 25% для одного банка. Соответственно, если данный норматив в банке будет исчерпан, заемщику с высоким уровнем ПДН придется обращаться в другую кредитную организацию, отметил эксперт.

«Таким образом, введение данного лимита может несколько сузить выбор банков для заемщика, однако не обязательно должно привести к росту ставок», — объяснил Грицкевич.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.