Исследование Банки.ру: что происходило с ОСАГО в 2022 году

ОСАГО — один из самых распространенных видов страхования, так как для владельцев автомобилей он является обязательным. По мере того как происходит постепенная либерализация условий страхования и тарифов, все больший вес для страховых компаний приобретает сбалансированность структуры портфеля клиентов по ОСАГО по показателям, которые могут оказать влияние не только на размер премии, но и на масштаб ожидаемых убытков. Факторов, которые влияют на баланс премий и убытков, довольно много. Рассмотрели некоторые из них, принимая во внимание, что предметом для исследования были клиенты, купившие полис ОСАГО на Банки.ру. Необходимо отметить, что некоторые показатели сравнивались внутри группы отобранных объектов, например, моделей транспортных средств или регионов, а не всей совокупности застрахованных. Также проанализировали динамику некоторых коэффициентов, которые участвуют в расчете стоимости ОСАГО.

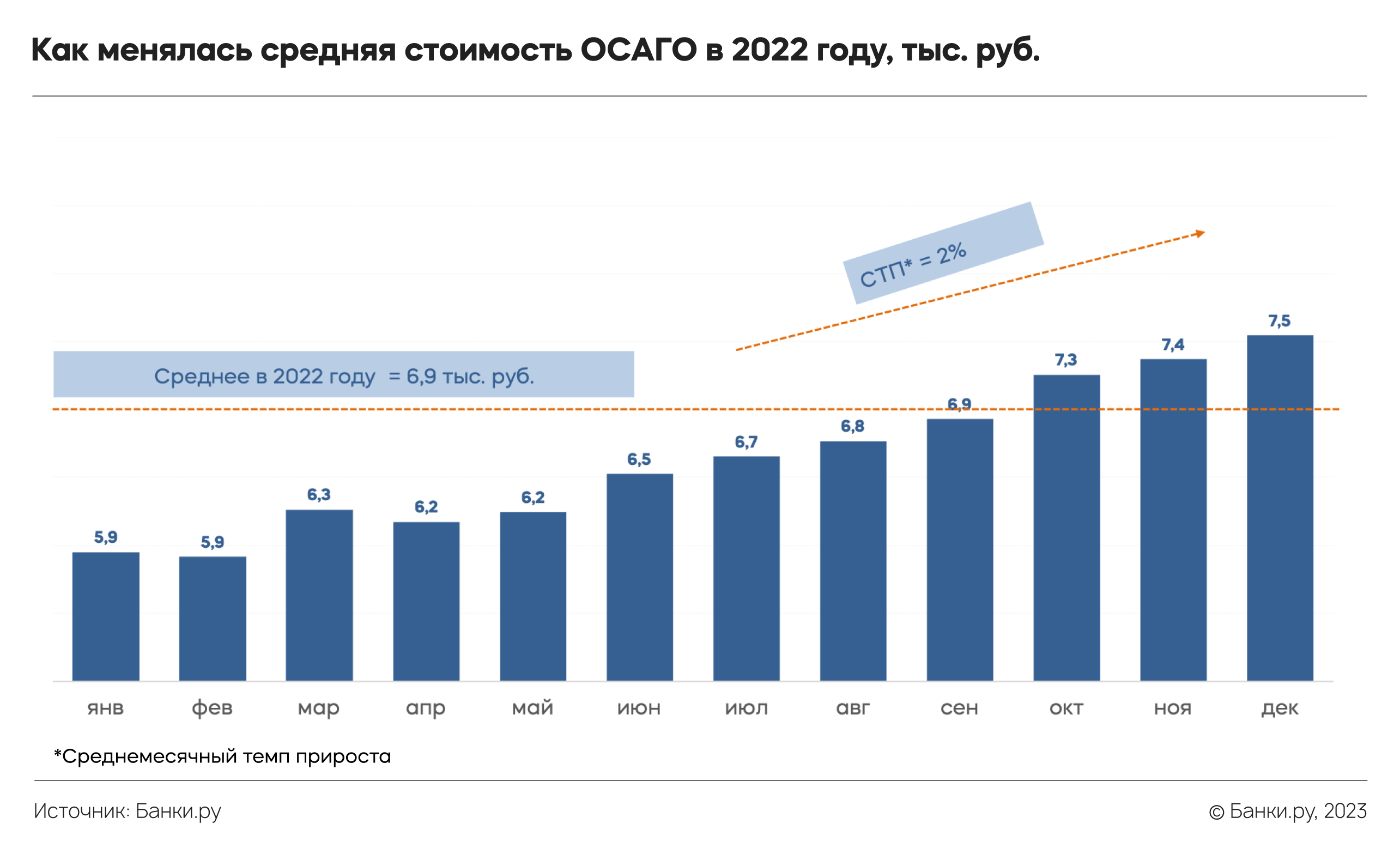

Средний размер премии по ОСАГО в 2022 году последовательно рос, не в последнюю очередь благодаря увеличению цен запасных частей в справочниках и расширению тарифного коридора. Среднемесячный темп прироста стоимости полиса в рассматриваемом периоде составлял 2%, причем во II полугодии темпы были выше. Если сравнивать среднюю цену января (5,9 тыс. руб.) с тем, сколько полис стоил в конце года (7,5 тыс. руб.), то рост составил немногим более 27%. В среднем же цена страховки в 2022 году была равна 6,9 тыс. руб. Необходимо отметить, что большая часть возросших премий, скорее всего, будет нивелирована ростом расходов на восстановительный ремонт.

Размер страховых премий зависит в том числе от коэффициента территорий, который, соответственно, выше для регионов и населенных пунктов с более высокой аварийностью и ниже для менее аварийных. Среди лидеров по количеству страховок на Банки.ру можно ожидаемо встретить Московский регион, Свердловскую область, Самарскую область и Санкт-Петербург, которые в совокупности приносили около трети всех полисов.

Основными коэффициентами, которые принимают участие в расчете итоговой страховой премии по ОСАГО, являются КВС (возраст-стаж), КБМ («бонус-малус») и КМ (мощность двигателя). Поэтому мы решили использовать наиболее распространенные значения данных коэффициентов для расчета типичной стоимости полиса ОСАГО в нескольких регионах страны и посмотреть, как она менялась в динамике.

Рассматриваемый водитель получил следующие распространенные значения коэффициентов: возраст-стаж (0,97) и мощность двигателя (1,4). Необходимо отметить, что значению КВС = 0,97 соответствует две распространенных категории водителей: «возраст 35–39 лет / стаж 5–6 лет» и «возраст 30–34 года / стаж 10–14 лет». Вместе с тем значение КМ = 1,4 означает, что мощность двигателя застрахованных автомобилей находилась в диапазоне от 121 до 150 л. с. В расчет также включены значения КБМ в диапазоне от 0,46 до 1,17, включая те, которые присваивались водителям до апреля 2022 года, когда таблица коэффициентов «бонус-малус» претерпела значительные изменения.

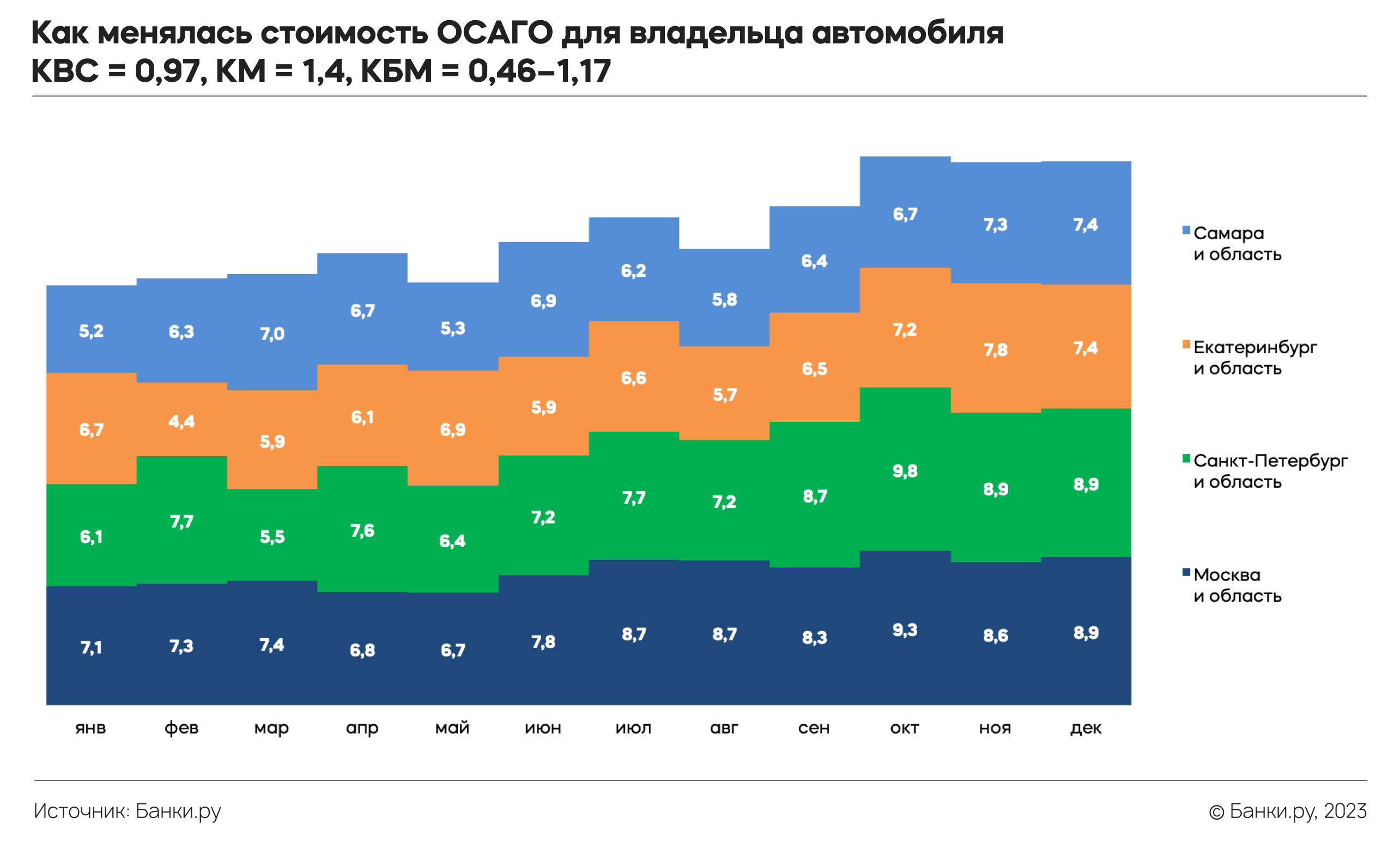

Ожидаемо, во всех городских агломерациях, включающих в себя город-миллионник и соседнюю область, стоимость полиса ОСАГО росла на протяжении всего 2022 года, особенно был заметен некоторый всплеск стоимости в период с сентября по октябрь, в тот момент, когда был расширен тарифный коридор по ОСАГО.

С января по декабрь в Московском регионе стоимость ОСАГО выросла на 24%, в Санкт-Петербурге и области рост был более существенным — около 45%. Аналогичный по масштабам рост цены полиса был зафиксирован и в Самарском регионе (41%). Меньше всего повышение тарифов почувствовали на себе жители Свердловской области: полис, купленный клиентами Банки.ру, прибавил в цене всего около 12%.

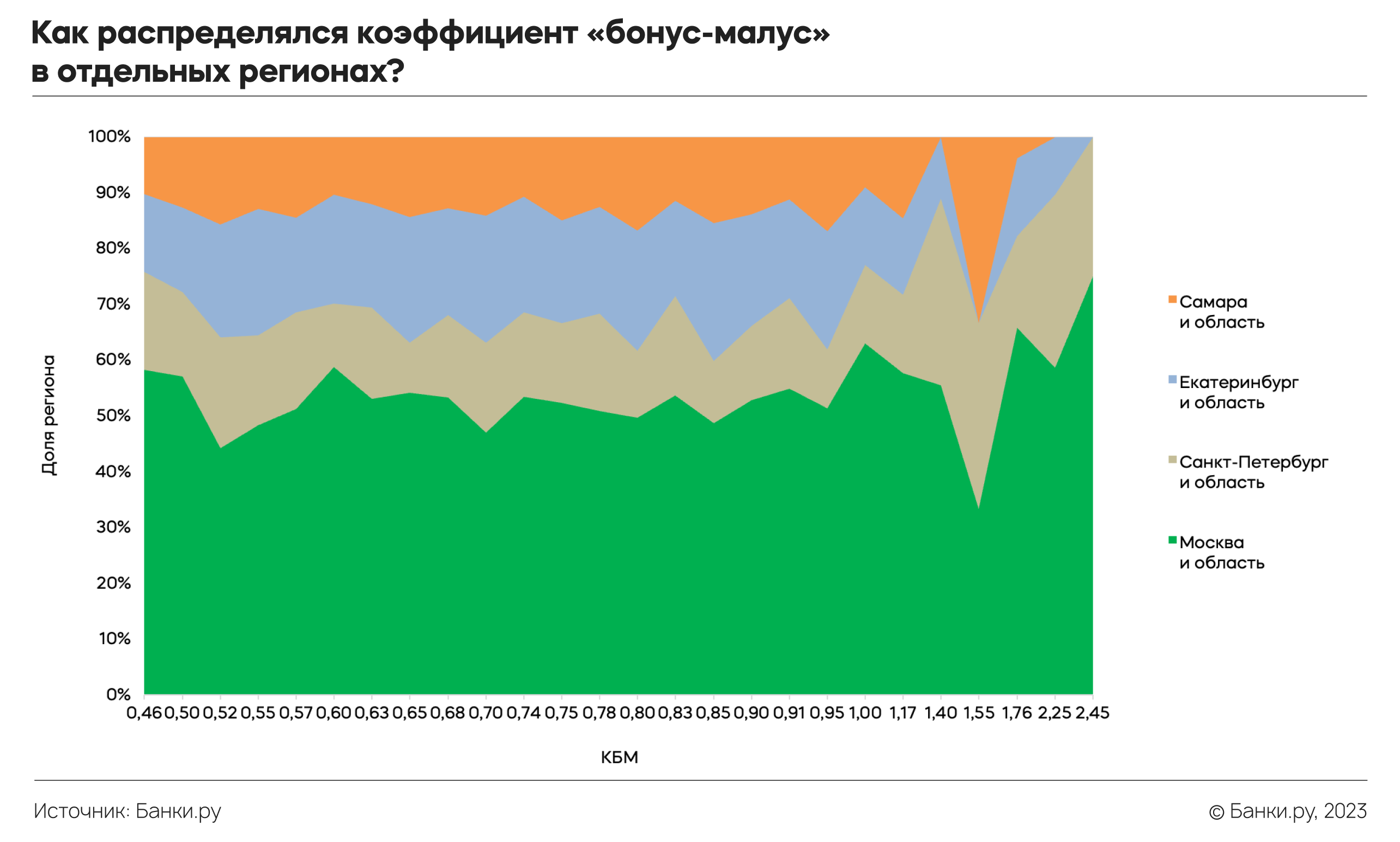

В рассматриваемых регионах распределение покупателей ОСАГО с разными КБМ имеет различный характер. Например, при значениях КБМ до 1,00–1,17 структура распределения между регионами остается относительно стабильной, но выше этих значений ситуация несколько меняется. В столичных регионах (Москва и Санкт-Петербург) постепенно растет доля водителей, чей КБМ выше этого значения, в то время как в Свердловской и Самарской областях тенденция в целом обратная, за исключением того, что в Самарской области была велика доля страхователей с КБМ = 1,55 (по старой шкале). В целом картина ожидаемая с учетом напряженности дорожного трафика и уровня аварийности в столичных регионах.

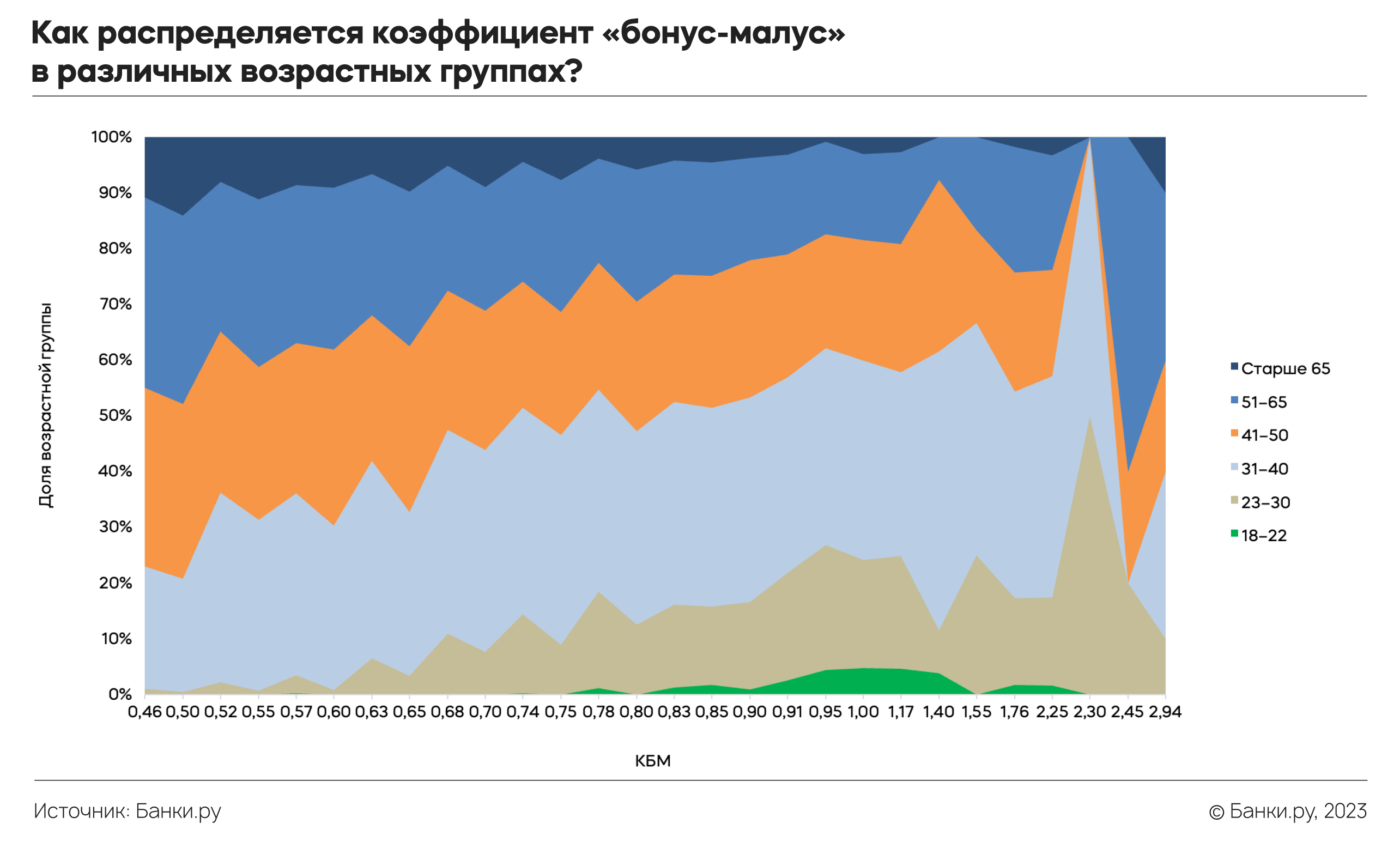

Около трети клиентов Банки.ру по ОСАГО принадлежали возрастной группе от 31 до 40 лет, еще около четверти — водители в возрасте 41–50 лет. В целом на две указанные группы приходилось 58% всех покупателей данного полиса. В то же время группа людей младше 22 лет составляла всего 1% страхователей.

На данной диаграмме можно увидеть, как растет или снижается доля тех или иных групп страхователей по мере роста значения КБМ. Например, в возрастной группе от 23 до 30 лет по мере увеличения КБМ доля страхователей становится все больше, и наоборот: для людей в возрасте 51–65 лет доля низких значений КБМ встречается чаще. Однако есть несколько высоких значений КБМ (2,45 и 2,94), доля которых аномально велика. Возможно, это связано с возрастными особенностями, которые начинают проявляться при вождении и влияют на аварийность. Похожая картина и аналогичный всплеск, хотя и менее выраженный, характерен и для людей старше 65 лет. Наиболее равномерное распределение значений КБМ характерно для людей в возрасте от 41 до 50 лет: в это жизненный период водитель, как правило, обладает немалым стажем вождения и более уравновешен эмоционально.

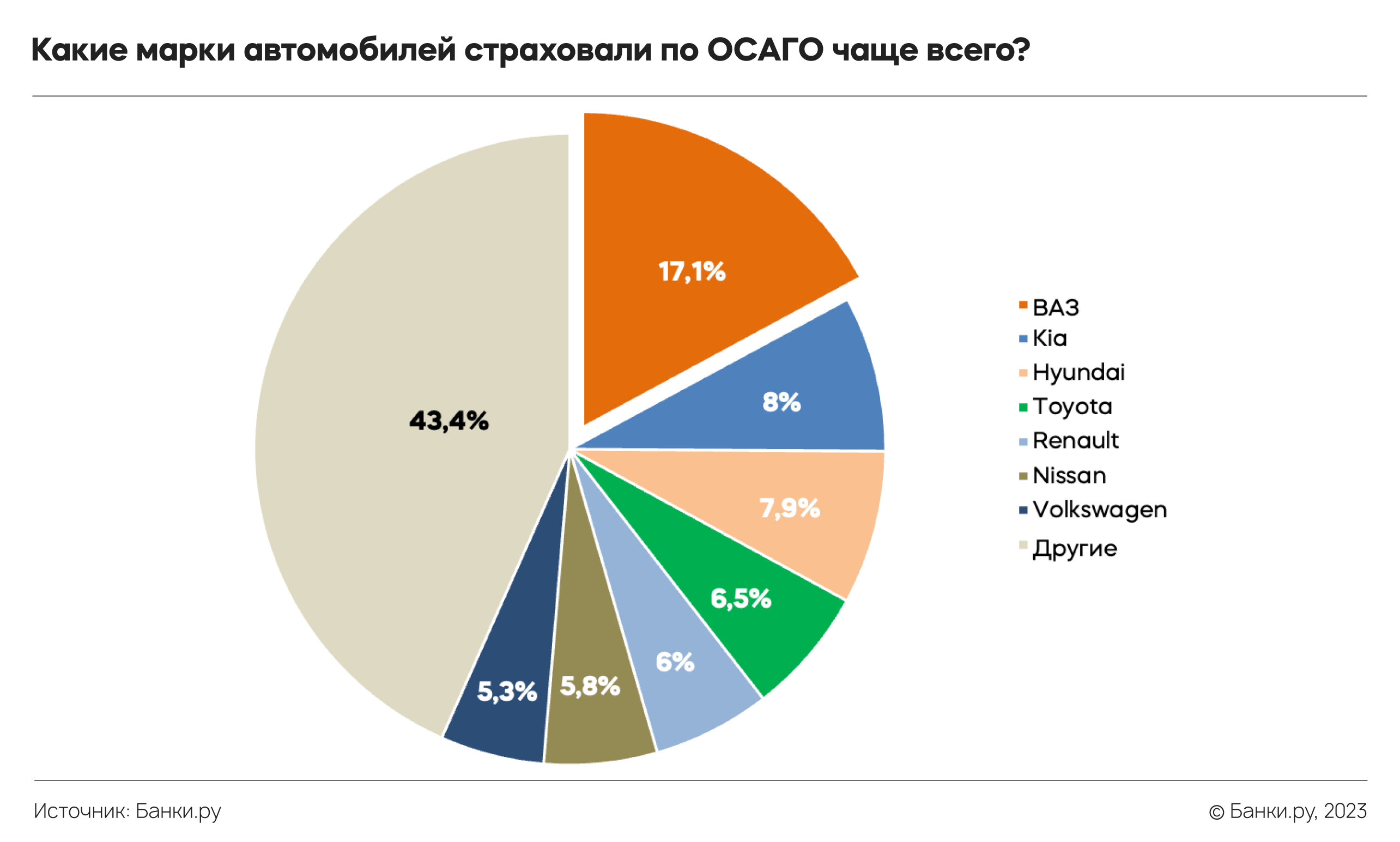

Среди транспортных средств клиентов, застраховавших ОСАГО на сайте Банки.ру, присутствовали почти все марки автомобилей, включая самые экзотические. Крупнейшая доля среди застрахованных ТС приходилась на автомобили ВАЗ (17%), несколько реже встречались Kia и Hyundai (каждая с долей 8%). На 7 основных марок с долей более 5% приходилось в совокупности 57% всех проданных полисов.

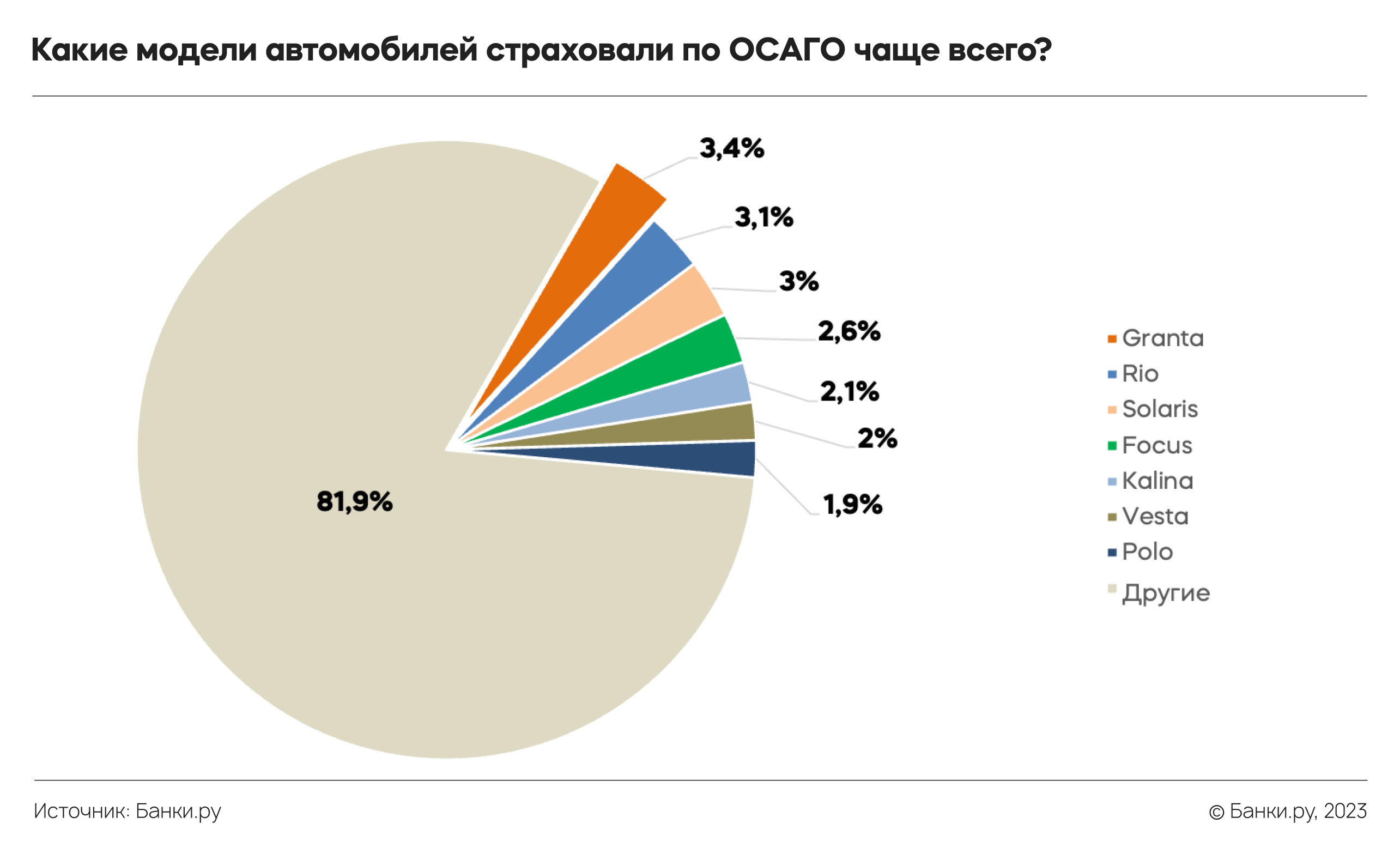

Условный «страховой портфель» Банки.ру заметно фрагментирован, а доли отдельных моделей невелики. Наиболее часто встречающаяся модель ТС — «Лада Гранта» — имела вес всего 3,4%. Среди других моделей с сопоставимыми долями были замечены Kia Rio (3,1%) и Hyundai Solaris (3,0%). В целом на модели, чья доля превышала 2% и более, в совокупности приходилось 16,2% проданных полисов.

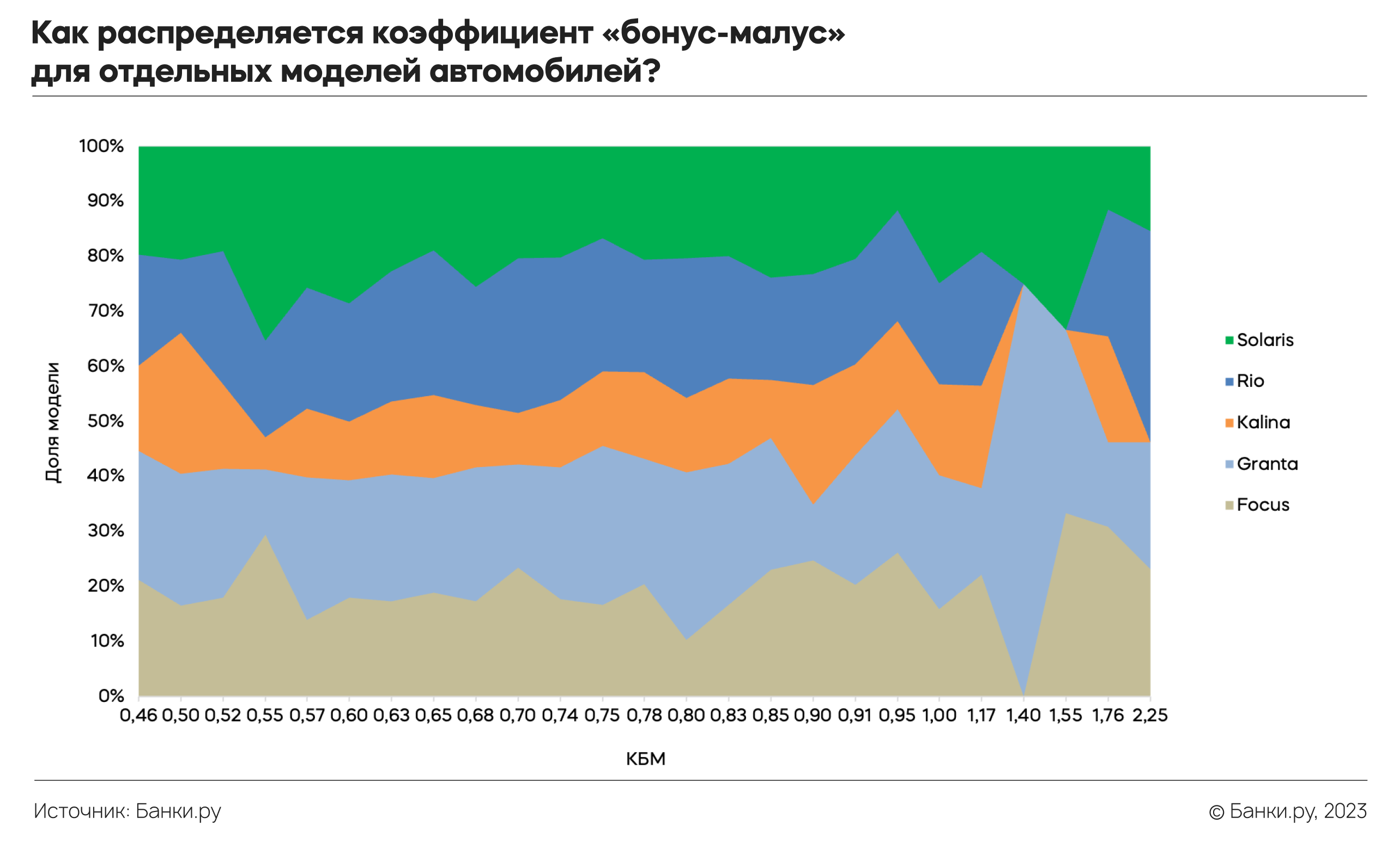

КБМ — это коэффициент, который относится к водителю, но мы решили примерить его к отдельным моделям ТС, чтобы проанализировать потенциальную аварийность машины на дороге. В нашей выборке распределение данного коэффициента для рассматриваемых моделей автомобилей имело неравномерный характер. Для отдельных значений КБМ демонстрировал существенный рост, в других случаях, наоборот, снижался. Например, коэффициент водителей Hyundai Solaris довольно равномерен во всем диапазоне значений за исключением двух: 0,55 и 1,55. Если в первом случае речь идет о весьма аккуратных водителях, то во втором велика доля тех, кто водит не достаточно аккуратно. Похожим образом обстоит дело и с владельцами Kia Rio, которые в целом управляют автомобилем довольно аккуратно, но при этом есть заметная группа водителей этой модели, чей КБМ = 2,25, что очевидно много. Водители «Лады Калина», которые купили полис на Банки.ру, водят ТС достаточно хорошо, их КБМ относительно стабилен во всем диапазоне, чего нельзя сказать про владельцев «Лады Гранта». Для водителей этой модели характерны высокие доли КБМ со значениями 1,4 и 1,55. Вместе с тем владельцы Ford Focus управляют очень аккуратно — распределение их КБМ имеет небольшой всплеск доли в районе выше 1,55.

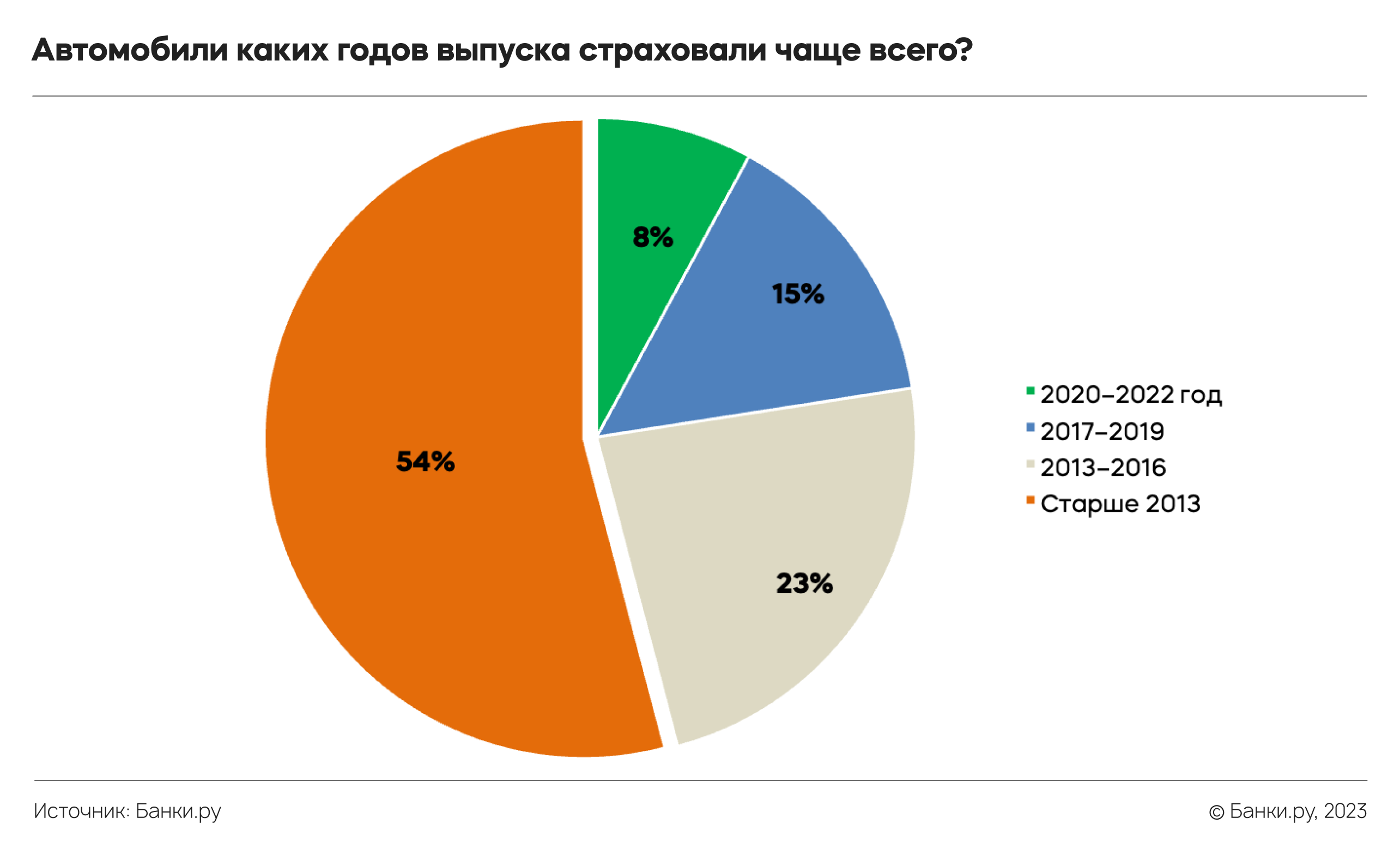

Самое большое количество страховок приходилось на автомобили старше 2013 года выпуска, их доля составляла 54%, т. е. более половины всех полисов ОСАГО. На ТС младше 10 лет в совокупности приходилась несколько меньше половины проданных страховок (46%).

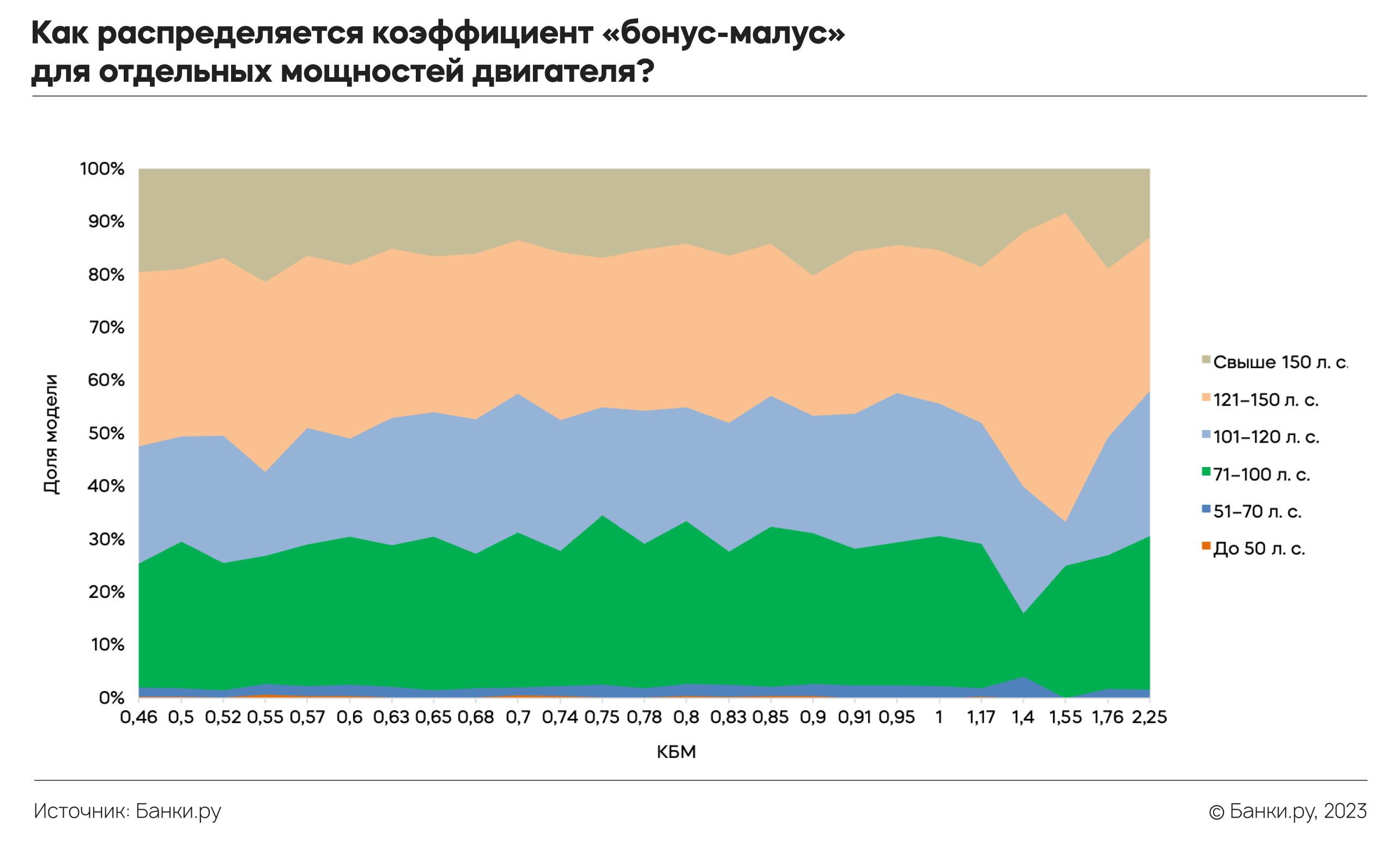

Показатели мощности двигателя транспортных средств, застрахованных по ОСАГО на Банки.ру в 2022 году, распределялись довольно равномерно за исключением двух отдельных категорий, в которых представлены автомобили с мощностью до 70 л. с. Их доля в совокупности составляла немногим более 2%. Сегменты с мощностью выше этого значения имели вес от 17% до 32%. Самой распространенной категорией ТС по этому параметру были транспортные средства с мощностью от 121 до 150 л. с.

КБМ для различных категорий мощности также распределялся довольно равномерно за исключением одного значения: автомобили с мощностью от 121 до 150 л. с. показывали резкий рост КБМ в районе значения, равного 1,55.

Структура продаж новых автомобилей в 2022 году существенно изменилась и продолжает претерпевать трансформации, основой которых является замещение некоторых европейских и японских марок автомобилями из других стран, в первую очередь из Китая. Однако парк автомобилей весьма велик и инертен, поэтому потребуется немало времени, прежде чем будут заметны существенные изменения в его структуре. По этой причине в 2022 году доминировали автомобили из стран, чьи производственные и сбытовые структуры были широко представлены в России до 2022 года. Так, клиенты Банки.ру чаще всего покупали ОСАГО на японские автомобили (22%), а также на российские (19%) и корейские (18%). На три указанные страны происхождения приходилось почти 60% проданных полисов ОСАГО.

Увеличение стоимости ОСАГО с 9 января 2022 года

Внимание! 13 сентября 2022 года тарифы для расчета стоимости ОСАГО в очередной раз обновлены.

Добрый день, уважаемый читатель.

Данный документ рассказывает о том, как должна рассчитываться стоимость страховки ОСАГО для каждого водителя, а также устанавливает различные коэффициенты, оказывающие влияние на итоговую стоимость полиса.

В данной статье речь пойдет о том, на сколько изменилась стоимость ОСАГО с 9 января 2022 года:

Если Вы не хотите вникать в тонкости всех обновленных коэффициентов, а просто хотите выяснить, сколько будет стоить Ваша страховка в 2022 году, то воспользуйтесь разделом «Калькулятор ОСАГО»:

Калькулятор обновлен с учетом последних изменений законодательства и с его помощью Вы можете быстро выяснить стоимость страхового полиса.

Информация о нормативном документе

2022.01.12 Указание Банка России «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств» опубликовано на официальном сайте Банка России 29 декабря 2021 года. Документ вступил в силу с 9 января 2022 года, однако некоторые его пункты начнут действовать только с 1 апреля 2022 года.

Примечание. В данной статье рассматриваются только нововведения от 9 января 2022 года. Изменения от 1 апреля 2022 года будут рассмотрены в одной из следующих статей на pddmaster.ru.

В первую очередь нужно сказать о том, что не смотря на то, что Банк России издал абсолютно новое Указание №6007 и одновременно с этим отменил предшествующее Указание №5515, многие принципы для расчета стоимости ОСАГО остались прежними.

Например, формулы для расчета стоимости ОСАГО остались прежними, они включают в себя те же самые коэффициенты. Однако сами коэффициенты обновлены и об этом речь пойдет ниже.

Базовые ставки страховых тарифов с 9 января 2022 года

В первую очередь рассмотри новые базовые ставки страховых тарифов:

| Транспортное средство | Было min — max |

Стало min — max |

| Мотоциклы, мопеды и легкие квадрициклы | 625 — 1 548 | 438 — 2 013 |

| Транспортные средства категорий "B", "BE" юридических лиц | 1 646 — 3 493 | 1 152 — 4 541 |

| Транспортные средства категорий "B", "BE" физических лиц, индивидуальных предпринимателей | 2 471 — 5 436 | 2 224 — 5 980 |

| Транспортные средства категорий "B", "BE" используемые в качестве такси | 2 877 — 9 619 | 2 014 — 12 505 |

| Транспортные средства категорий "C" и "CE" юридических и физических лиц с разрешенной максимальной массой 16 тонн и менее | 2 246 — 6 064 | 1 572 — 7 884 |

| Транспортные средства категорий "C" и "CE" юридических и физических лиц с разрешенной максимальной массой более 16 тонн | 3 382 — 9 131 | 2 367 — 11 871 |

| Транспортные средства категорий "D" и "DE" юридических и физических лиц с числом пассажирских мест до 16 включительно | 2 134 — 4 165 | 1 494 — 5 415 |

| Транспортные средства категорий "D" и "DE" юридических и физических лиц с числом пассажирских мест более 16 | 2 667 — 5 205 | 1 867 — 6 767 |

| Транспортные средства категорий "D" и "DE" юридических и физических лиц используемые на регулярных перевозках с посадкой и высадкой пассажиров как в установленных остановочных пунктах по маршруту регулярных перевозок, так и в любом не запрещенном правилами дорожного движения месте по маршруту регулярных перевозок | 3 905 — 7 399 | 3 714 — 7 762 |

| Троллейбусы | 2 134 — 4 044 | 2 029 — 4 242 |

| Трамваи | 1 331 — 2 521 | 1 266 — 2 645 |

| Тракторы, самоходные дорожно-строительные и иные машины юридических и физических лиц, имеющие паспорт самоходной машины и других видов техники или свидетельство о регистрации машины и проходящие государственную регистрацию в органах государственного надзора за техническим состоянием самоходных машин и других видов техники в Российской Федерации | 872 — 1 952 | 610 — 2 538 |

Примечание. Зеленым цветом в таблице выделены значения, которые стали меньше, красным — которые увеличились.

Напомню, что значения ТБ устанавливают «коридор», в пределах которого страховые компании могут сделать выбор. Причем, начиная с 24 августа 2020 года страховые могут не просто выбрать одно значение базовой ставки ТБ для всех транспортных средств, а выбрать различные значения для различных групп транспорта. Однако, как с этим обстоит дело на практике, не вполне понятно, т.к. при расчете стоимости ОСАГО страховые компании не дают информации о том, по какому принципу выбран базовый тариф для страхового полиса. Водителя просто ставят перед фактом, что тариф будет именно таким.

Вернемся к приведенной выше таблице. Если говорить коротко, то коридор, в пределах которого страховые компании могут делать выбор, расширен в обе стороны. То есть минимальные размеры коэффициента уменьшены, а максимальные — увеличены.

Если же более внимательно изучить таблицу, то можно заметить, что коридор значения ТБ расширен на:

- 5% — для трамваев, троллейбусов и автобусов, используемых для регулярных перевозок пассажиров;

- 10% — для личных автомобилей категории B;

- 30% — для всех остальных транспортных средств.

То есть, если рассматривать изменение базового тарифа применительно к личному легковому автомобилю, то в самом плохом варианте страховка может подорожать на 10%. С другой стороны, она может и подешеветь на 10%. Однако страховые компании крайне редко устанавливают минимальное значение базового тарифа.

Обновление территориальных коэффициентов КТ с 9 января 2022 года

С 9 января 2022 года введена новая таблица территориальных коэффициентов, которая показывает зависимость стоимости страховки от региона, в котором зарегистрировано транспортное средство. Поскольку таблица территориальных коэффициентов имеет очень большой размер, в рамках данной статьи я не будут приводить ее полную версию. При желании Вы можете ознакомиться с ней самостоятельно:

Здесь рассмотрим лишь основные тенденции нововведений.

Если говорить коротко, то территориальные коэффициенты обновлены по следующему правилу:

- немного увеличены, если старое значение было меньше 1;

- остались прежними, если старое значение равно 1;

- немного уменьшены, если старое значение было больше 1.

Однако есть несколько городов-исключений, для которых коэффициент КТ вообще не изменился:

| Владивосток | 1,36 |

| Комсомольск-на-Амуре | 1,27 |

| Новосибирск | 1,63 |

Новый коэффициент КО для «открытой» страховки физических лиц

Следующее изменение затронуло коэффициент, который используется при расчете стоимости «открытой» страховки, то есть страховки, которая позволяет сесть за руль абсолютно любому водителю:

| N п/п |

Ограничение количества лиц, допущенных к управлению транспортным средством | Коэффициент КО |

| 1 | 2 | 3 |

| 1 | Да | 1 |

| 2 | Нет | 1,94 — для физических лиц; 1,97 — для юридических лиц |

| N п/п |

Ограничение количества лиц, допущенных к управлению транспортным средством | Коэффициент КО |

| 1 | 2 | 3 |

| 1 | Да | 1 |

| 2 | Нет | 2,32 — для физических лиц; 1,97 — для юридических лиц |

С 9 января 2022 года изменился коэффициент только для открытой страховки физических лиц. Новое значение — 2,32, то есть коэффициент увеличился сразу на 20 процентов.

Так что открытая страховка подорожала сразу на 20 процентов.

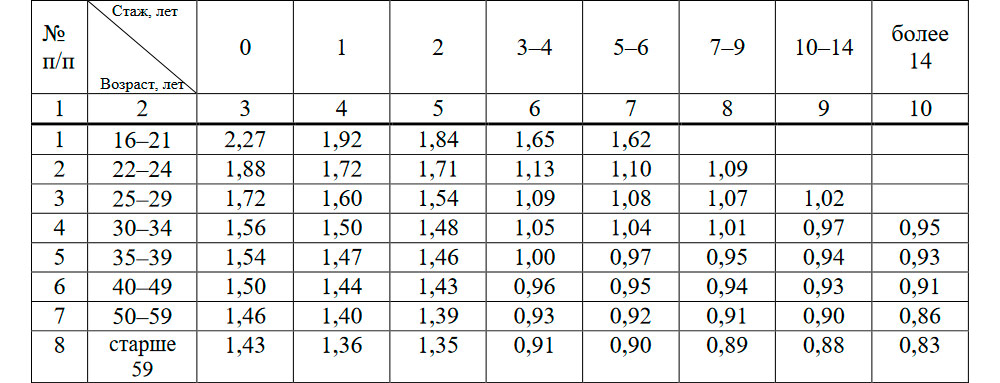

Новые коэффициенты возраста и стажа (КВС)

С 9 января 2022 года обновлена и таблица коэффициента КВС, который изменяет стоимость полиса в зависимости от возраста и стажа водителей:

| N | Стаж, лет \ Возраст, лет |

0 | 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | более 14 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | 16-21 | 2,27 | 1,92 | 1,84 | 1,65 | 1,62 | |||

| 2 | 22-24 | 1,88 | 1,72 | 1,71 | 1,13 | 1,10 | 1,09 | ||

| 3 | 25-29 | 1,72 | 1,60 | 1,54 | 1,09 | 1,08 | 1,07 | 1,02 | |

| 4 | 30-34 | 1,56 | 1,50 | 1,48 | 1,05 | 1,04 | 1,01 | 0,97 | 0,95 |

| 5 | 35-39 | 1,54 | 1,47 | 1,46 | 1,00 | 0,97 | 0,95 | 0,94 | 0,93 |

| 6 | 40-49 | 1,50 | 1,44 | 1,43 | 0,96 | 0,95 | 0,94 | 0,93 | 0,91 |

| 7 | 50-59 | 1,46 | 1,40 | 1,39 | 0,93 | 0,92 | 0,91 | 0,90 | 0,86 |

| 8 | старше 59 | 1,43 | 1,36 | 1,35 | 0,91 | 0,90 | 0,89 | 0,88 | 0,83 |

Примечание. Зеленым цветом в таблице выделены значения, которые стали меньше, красным — которые увеличились.

Большая часть коэффициентов в таблице обновлена, причем обновления имеют самую разную величину. Где-то коэффициент изменился всего на 0,01, а где-то — довольно значительно.

Самое большое увеличение стоимости страховки произошло для водителей младше 21 года, которые не имеют стажа — 18 процентов.

Больше всего страховка подешевела для водителей старше 59 лет, имеющих стаж вождения 2 года — на 12 процентов.

Расчет стажа для водителей, не имеющих российских прав

С 9 января 2022 года введено и еще одно важное изменение, на которое мало кто обратил внимание. В новом Указании Банка России отсутствует следующее примечание:

2. Стаж водителей, не имеющих российского национального водительского удостоверения, принимается равным нулю.

И это означает, что в 2022 году страховые компании должны учитывать стаж, указанный в иностранных водительских удостоверениях.

Напомню, что с 5 сентября 2020 года по 9 января 2022 года стаж водителей, имеющих только иностранное водительское удостоверение, принимался равным 0. И это вынуждало водителей получать российские удостоверения, т.к. переплата за страховку получалась весьма существенной. В 2022 году такой проблемы быть не должно.

На сколько подорожала страховка с 9 января 2022 года?

На данный вопрос невозможно дать однозначный ответ. Ведь есть множество индивидуальных факторов, влияющих на стоимость каждого конкретного полиса. Однако, чтобы понять общую тенденцию, проведем расчет для пары примеров.

Пример 1. Андрей получил первое водительское удостоверение в конце 2021 года, его возраст — 18 лет. Андрей живет в Москве, а его страховая компания выбирает максимальное значение из коридора базового тарифа.

В этом случае стоимость страховки вырастет на:

ТБнов / ТБст * КТнов / КТст * КВСнов / КВСст =

= 5 980 / 5 436 * 1.8 / 1.9 * 2,27 / 1,93 = 1.226

То есть страховка подорожала на 22,6%.

Получается, что для начинающего водителя страховка подорожает довольно существенно. Причем это также относится и к автомобилям, где начинающий водитель вписан в страховку в качестве дополнительного водителя. То есть, с 9 января 2022 года вписать в полис ребенка, который недавно сдал на права, стало гораздо дороже.

Пример 2. Борис является опытным водителем, его стаж вождения составляет 15 лет, а возраст — 35 лет. Борис живет в Твери, а его страховая компания решила не менять значение из коридора базового тарифа.

В этом случае стоимость страховки уменьшится на:

КТнов / КТст * КВСнов / КВСст =

= 1.4 / 1.45 * 0,93 / 0,94 = 0.955

То есть страховка подешевела на 4,5%.

Так что для опытных водителей страховка может стать дешевле, однако не намного.

Еще раз хочу обратить внимание на то, что это только общие тенденции изменения стоимости страховки. Итоговая стоимость конкретного полиса зависит от нескольких факторов и если Вы хотите ее вычислить, то рекомендую воспользоваться обновленным калькулятором ОСАГО:

В заключение хочу отметить, что с 1 апреля 2022 года в нормативные документы будут внесены еще несколько изменений, связанных с расчетом стоимости ОСАГО. Речь идет об изменении коэффициента КБМ, зависящего от того, как часто водитель становится виновником дорожно-транспортных происшествий. Данное нововведение рассмотрено в отдельной статье на pddmaster.ru.

А что Вы думаете по поводу очередного изменения стоимости ОСАГО? Напишите об этом в комментариях к данной статье.

Все изменения ОСАГО в 2022 году: что ждет водителей — хорошего и плохого

Банк России предложил дополнительно расширить границы тарифного коридора по ОСАГО. Соответствующий проект указания опубликован на сайте ведомства для общественного обсуждения. Как объясняет регулятор, изменения позволят страховым компаниям снижать тарифы для безаварийных автомобилистов с хорошей историей и увеличивать стоимость страховки для водителей с повышенным уровнем рисков. Предложения по проекту будут принимать до 8 ноября. Эксперты считают, что действующих тарифов достаточно. Разбираемся, для кого может подорожать полис ОСАГО.

Для кого и на сколько может подорожать ОСАГО

Для легковых автомобилей физических лиц диапазон расширения базовых ставок как вниз, так и вверх составит 10%. Для общественного транспорта, включая автобусы, совершающие регулярные перевозки пассажиров, троллейбусы и трамваи — 4,9%. Для других категорий транспортных средств, в частности для такси, — 30%. Таким образом, чтобы посчитать свой тарифный коридор водителям-частникам нужно прибавить вычесть и прибавить 10% с обеих сторон. А для таксистов — вычесть и прибавить по 30%.

Также Банк России планирует пересмотреть коэффициенты в зависимости от возраста и стажа водителя, а также коэффициенты за аварийность — КБМ. «В результате для взрослых и опытных водителей дополнительная скидка составит до 8%, для аккуратных и безаварийных — еще до 8%. Молодые и неопытные водители и лихачи будут платить больше. Кроме того, будет проведена дополнительная калибровка региональных коэффициентов», — сообщил регулятор.

Коэффициент страховых тарифов в зависимости от характеристик (навыков) допущенных к управлению транспортным средством водителей

Согласно новым расчетам, если водитель в течение года три раза попадет в ДТП, цена полиса для него возрастет в четыре раза. До этого момента она увеличивается в три раза. При этом при безаварийной езде скидка будет 54% вместо действующих сейчас 50%.

В Российском союзе автостраховщиков (РСА) идею поддержали, назвав ее новым шагом в индивидуализации тарифов ОСАГО. «Он знаменует начало третьего этапа реформирования тарифов. Первые два убедительно показали, что индивидуализация тарифов усиливает конкуренцию между страховщиками, в результате чего стоимость ОСАГО для безаварийных водителей снижается», — заявил президент РСА Игорь Юргенс.

По его словам, после начала реформы средняя стоимость полиса ОСАГО снизилась в 2019 году на 5% и с тех пор остается на одном и том же уровне, «несмотря на резкий рост стоимости запчастей, который давит на тариф».

«Мы рассчитываем, что по итогам третьего этапа реформы ОСАГО станет еще удобнее для автовладельцев, а безаварийные автовладельцы по-прежнему будут ощущать выигрыш в цене», — сказал Юргенс.

ТАСС» loading=»lazy» />

ТАСС» loading=»lazy» />

Расширение тарифов будет продолжаться

Важно, что продвигаемые изменения не учитывают обсуждаемые страховым сообществом планы повысить выплаты по жизни и здоровью с 500 тыс. руб. до 2 млн руб., отменить учет износа запчастей при ремонте и отменить территориальные коэффициенты.

На этом основании страховщики ранее уже предложили расширить тарифы. Так, ранее Юренс объяснял, что тарифный коридор в ОСАГО необходимо расширять по причине роста цен на запчасти для ремонта, а также обсуждаемого повышения выплат по жизни и здоровью.

«Для нормализации ситуации требуется расширение тарифного коридора как минимум на 10-20% до конца года или хотя бы принятие точечных тарифных решений для проблемных транспортных сегментов и регионов», — говорил Юргенс Интерфаксу. Еще одна причина расширения коридора — убыточность в сегменте такси. Чтобы нивелировать убытки тариф, по расчетам РСА, надо расширять уже на 40%.

Однако, как уточнили представители страхового сообщества — поправки Центробанка идут отдельно и обсуждаемых льгот не касаются. Именно на это обратили внимание эксперты в беседе с Autonews.ru. Вместе они делают вывод о том, что волн расширения тарифов в итоге будет несколько.

Как заявил Autonews.ru вице-президент Национального автомобильного союза Антон Шапарин, рост цен на ОСАГО за расширением тарифного коридора «следует всегда».

«Автомобилисты ни разу не видели понижения тарифа. Банк России хочет поднять стоимость ОСАГО, причем выше уровня инфляции. Самый большой удар приходится по таксистам. Мы сейчас проводим исследование роста тарифов для парков и уже видим по ряду регионов рост в два раза за год. Плюс к тому, таксисты массово жалуются на невозможность покупки полиса, страховые отказываются его оформлять, несмотря на все угрозы Банка России. Под ударом и каршеринг, где аварийность падает, но тарифы хотят поднять на 30%», — считает Шапарин.

Также эксперт напомнил о том, что ранее страховщики обещали, что рост цен будет компенсирован водителям отменой ряда повышающих коэффициентов. Однако теперь об этом и речи не идет. «Аккуратные водители и так получают скидки из-за КБМ. Таким образом, Банк России ничем не компенсирует водителям этот рост. Страховые компании же получат сверхприбыли: они и сейчас выплачивают намного меньше точки безубыточности в 76% от сборов, получая ежегодно десятки миллиардов рублей дополнительной выгоды. Теперь получат еще больше», — констатировал Шапарин.

Юрист в области автострахования Илья Афанасьев считает, что Центробанк получил больше возможностей для изменения тарифов на ОСАГО после ослабления контроля со стороны Минэкономразвития. «Теперь, получается, будет новая волна повышения тарифов, а за ней — новая, о которой говорили в РСА под предлогом повышения выплат по жизни и здоровью», — считает эксперт.

Юрист Сергей Беляков выразил сожаление по поводу возможных изменений: «Вместо ожидаемой отмены территориальных коэффициентов и привязки к мощности мотора идет подмена понятий про возраст и аварийность. Зачем снижать текущую премию? Сомневаюсь, что это произойдет, а вот подорожание случится. Где отмена износа, где рост выплат по жизни и здоровью?»

В РСА с аргументами экспертов не согласны. Там заявили, что по итогам 9 месяцев 2021 года средняя премия по ОСАГО осталась неизменной. «Средняя премия по ОСАГО составила 5 551 руб., что практически точно совпадает с размером средней премии по итогам аналогичного периода прошлого года — 5 525 руб. Количество заключенных за этот период договоров обязательной автогражданки выросло по сравнению с 9 месяцами прошлого года на 7%, с 29,1 млн до 31,2 млн штук», — сообщил Юргенс. — Соответственно, увеличилась на 8% и общая сумма начисленной премии: по итогам 9 месяцев 2021 года этот показатель был равен 173,1 млрд руб., тогда как годом ранее он составлял 160,8 млрд руб.».

По данным РСА, также выросло количество заявленных и урегулированных убытков. Заявлено было 1,38 млн убытков, что на 14% больше, чем годом ранее (1,21 млн). Урегулировано было 1,45 млн убытков, что на 9% больше прошлогоднего показателя (1,33 млн). Совокупные выплаты выросли на 4%, с 99,5 до 103,7 млрд руб.

5 важных изменений в правилах ОСАГО с 1 октября 2022 года

В середине марта Минюст зарегистрировал указание Банка России об изменениях правил обязательного страхования гражданской ответственности автовладельцев.

Документ вступил в силу 1 октября 2022 года — с этого момента у автовладельцев и потерпевших в ДТП изменились некоторые права и обязанности.

Расскажу, как будут работать новые правила.

Страховая сможет сама получать информацию о новом госномере автомобиля и о ДТП

Как было раньше: автовладельцы должны оформлять полис ОСАГО до того, как поставят автомобиль на учет в ГИБДД. Если после регистрации госномер меняется, владелец в течение 3 дней должен был сообщить его страховой — при личном визите, через приложение компании или по электронной почте.

Что изменилось: страховые теперь смогут без участия автовладельца узнавать об изменении номера из автоматизированной системы. Если страховая компания получит информацию о новом номере самостоятельно, она должна сообщить об этом автовладельцу — а тот уже может попросить внести изменения в полис ОСАГО. Также страховая сможет получать информацию о ДТП — при условии, что страхователь дал письменное согласие на получение данных в ГИБДД. В этом случае справка о ДТП не понадобится.

Теперь обязательно сообщать страховой, если у автомобиля сменится собственник

Как было раньше: если автомобиль продали, а полис ОСАГО еще действует, договор страхования при желании можно расторгнуть. В этом случае страховая вернет часть денег за оставшийся срок действия страховки. При этом можно было продать автомобиль и ничего не сообщать страховой: уведомлять страховщика о смене собственника было правом, а не обязанностью. Правда, вернуть часть денег за неиспользованный срок действия полиса в этом случае не получится.

Что изменилось: владелец полиса ОСАГО обязан письменно уведомить страховую компанию, если у авто сменится собственник.

Некоторые издания сообщали, что по новым правилам полис прошлого владельца будет действовать на уже проданный автомобиль, пока не истечет срок. В текущем указании ЦБ об этом ни слова. По закону в полисе нельзя изменить владельца авто, поэтому новый собственник в любом случае должен заключать свой договор обязательного страхования.

Участникам ДТП не придется записывать данные очевидцев

Как было раньше: водители — участники ДТП были обязаны записывать фамилии и адреса очевидцев, а также указывать их в извещении о дорожно-транспортном происшествии.

Что изменилось: с 1 октября фиксировать данные очевидцев в извещении не нужно. Фактически новое правило закрепляет уже сложившуюся ситуацию: данные свидетелей почти никто не записывает, а те и вовсе не обязаны оставлять их участникам ДТП.

Досрочно расторгнуть договор ОСАГО при гибели автомобиля можно только после его утилизации

Как было раньше: для досрочного расторжения договора достаточно было заключения эксперта. В итоге владелец мог расторгнуть договор ОСАГО, вернуть остаток и после этого продать машину, А покупатель — починить ее и эксплуатировать дальше. Или снова продать.

Что изменилось: теперь расторгнуть договор ОСАГО при полной гибели автомобиля можно, только если владелец подтвердит, что автомобиль снят с государственного учета в связи с утилизацией. Для этого потребуется свидетельство или акт об утилизации — как подтверждение, что транспортное средство уничтожили. Получить такую справку можно в компании, которая занимается утилизацией автотранспорта.

Можно будет без заявления ознакомиться с результатами технической экспертизы

Как было раньше: потерпевший в ДТП имел право ознакомиться с результатами независимой технической экспертизы или оценки автомобиля — но для этого должен был подать письменное заявление в страховую компанию.

Что изменилось: потерпевшему не придется писать заявление. С 1 октября страховщик обязан ознакомить его с результатами экспертизы в любом случае. Страховая должна сделать это в течение 5 рабочих дней после того, как получит результаты экспертизы или проведет осмотр авто.

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

Не указаны последствия, если не уведомил о новом собственнике.

Sergey, нет никаких последствий — поэтому и не писали в статье.

Тут как со светоотражающим жилетом для водителя — обязанность возить его есть, а санкций за отсутствие — нет.

Дмитрий, а как же несоответствие регламенту безопасности колёсных тс бла бла бла? под него, при желании, отсутствие или присутствие всего в авто можно натянуть ? ))

Igor, вы сам регламент посмотрите. Отсутствие или присутствие всего по нему натянуть не получится. Критерии там довольно четкие.

Дмитрий, вот именно что как толковать захочет конкретный блюститель закона —

3.3. Не работают в установленном режиме или загрязнены внешние световые приборы и световозвращатели.

7.3. Установлены дополнительные предметы или нанесены покрытия, ограничивающие обзорность с места водителя.

это из ПДД нарушения запрещающие эксплуатацию тс.

Не регламент евразэс конкретно, но отсылки на другие акты в которых все пробелы ликвидированы )

Igor, неработающие фары нельзя толковать как угодно. Они либо работают, либо нет.

ни как не могу вкупиться в эту схему развода — Страхуется ответственность гражданина, но страховка привязывается к автомобилю. и ни какие изменения и улучшения не способны решить эти противоречия. Давайте уже либо автомобиль страховать либо ответственность.

Иван, Автомобиль привязывается, чтобы застраховать ответственность водителя ТОЛЬКО при эксплуатации конкретного автомобиля, а не всех ТС подряд.

Аналогично страхуем ответственность квартиросъёмщика: ответственность жителей конкретной квартиры, а не всех квартир, где люди могут находиться.

До тех пор, пока за отсутствие ОСАГО или КАСКО не будет штраф 5000/лишение 4-6 месяцев, все эти изменения не имеют никакого смысла, потому что очень уж многие ездят без страховки

Pavel, пока не будет адекватных цен, так и будет

Pavel, до тех пор пока нам возили талон техосмотра домой, мед. справки на авто и оружие, пока можно будет купить полис липовый за пару тыр ну, вы поняли. или расстрелы за отсутствие)д

Зачем я должен буду письменно! уведомлять какую то страховую о том, что продал машину?

Я не очень понял — показания свидетелей вообще будут учитываться?

Когда мы получим право на независимую экспертизу своего имущества и самостоятельного выбора специалиста при оценке размера ущерба!

Георгий, так есть такое право. И независимых экспертов много.

Дмитрий, Вы глубоко ошибаетесь! Право первой брачной ночи как раз за Страховыми компаниями, а НЕЗАВИСИМАЯ экспертиза, это расчет ущерба по рынку, а не по справочникам РСА. И все независимые эксперты которые не работают по договорам с СК сидят без работы, это примерно 90% При этом люди которые попали в ДТП недополучают от СК очень значительные суммы. Страховые компании просто перевели все свои издержки на виновника ДТП. Я думаю Вы это прекрасно знаете!

Георгий, у меня перед глазами совершенно другая картина. Совсем недавно кстати разбирал интересный случай, в котором независимые эксперты оценили машину как раз по рынку

https://journal.tinkoff.ru/car-lawyers/

Дмитрий, по данной ссылке статья про юристов. А я Вам говорю, про экспертов которых на законных основаниях лишили работы, а ведь они потратили силы, здоровье, время и деньги чтобы прейти к этой специальности. Я обращаюсь в СК з заявлением о ДТП мне сразу делают свою экспертизу, где мое право выбора эксперта! Приносишь свою экспертизу её почему-то не принимают! ОСАГО превратили в фикцию.

Георгий, по ссылке в статье как раз фигурирует независимая экспертиза, которую принял суд. Она кстати слегка помятый капот на автомобиле оценила в полмиллиона рублей — и страховая кампания их выплатила.

Так что независимые эксперты не зря тратили здоровье, время и деньги.

Дмитрий, практика в регионах разная, вовремя платите правильные суммы! Кстати Верховный Суд недавно дал пояснение, суть такая- непредоставление ТС в СК не является причиной для отказа в выплате страхового возмещения и еще разницы никакой нет, сделал ты независимую оценку до обращения в СК или после! Страховые компании нарушают все , что можно и получают в результате по решению суда выплаты с учетом штрафа и издержек.

Георгий, ну вот видите, вы же сами подтверждаете, что слухи о смерти независимой экспертизы несколько преувеличены

Дмитрий, мы были буфером у Страховых компаний, с принятием Единой методике, страховые этот буфер разрушили и решили принять удар на себя, ФЛАГ ВАМ РЕБЯТА В РУКИ

Георгий, подскажите, что за пояснение, чтобы ознакомиться

Дмитрий, постоянно читаю ваши статьи и в целом они очень полезны-спасибо вам за это!

Но по вопросу независимой экспертизы вы абсолютно не правы! Я занимаюсь страховыми спорами с 2014 года и в настоящее время Закон ОСАГО деградировал нереально! Страховые защитили себя со всех сторон и идет надувательство пострадавших и виновников ДТП. А цены по Единой Методике в базе РСА-это вообще законное мошенничество. Посмотрите на досуге и убедитесь в этом.

Георгий совершенно прав в отсутствии права на независимую экспертизу. Любой эксперт ОБЯЗАН считать по ценам РСА, которые совсем не соответствуют действительности. Но даже при таких раскладах страховые платят меньше положенного.

Вы приводите ссылку на дело 2017 года, но отмечу, что тогда еще не было Единой Методики (как не было ответа на претензию в срок 30 дней, обязательного обращения к финансовому уполномоченному и много другого) и ваши выводы крайне ошибочны.

Александр, добрый день. Как раз таки Единая Методика применяется с 2014г и является обязательной к применению при определении суммы восстановительного ремонта в рамках ОСАГО в соответствие с федеральным законом. И поэтому если принести в страховую независимую экспертизу в которой взяты рыночный цены на запчасти и стоимость работ, то она не будет легитимной в рамках ОСАГО и действующего законодательства.

Светлана, нет, не ВАЗ. Субару. В статье это указано — https://journal.tinkoff.ru/car-lawyers/.

Светлана, зачем вы хотите отделять и убирать с дорог т.с. неплатежеспособных автолюбителей? а вы уверены что сможете при таком подходе оплатить налог на дождь в будущем?

Igor, Почему же в будущем. Уже давным-давно существует налог за сток с крыш! Именно за дождь! Юр. лица имея в собственности помещения его и оплачивают, помимо всех остальных поборов. Так как с площади имеющейся крыши стекает определенный процент(объем или пофиг что) сточных вод от осадков. И при этом для отвода этой воды, используется ливневая канализация. Вот за "дождь" и платят. Так что совершенно правдоподобно, если это проецируют на авто)))) Крыша жи есть))))

Igor, это конечно всё прекрасно. Но когда в вас въедет и размажет вашу машину какой нибудь иностранный гражданин без полиса осаго, и уедет в свой родной иностранный город, а вы за свой счет будете ремонтироваться. Вот тогда вы скажете по другому) что проще застраховаться и спокойно ездить, и чтоб камеры и инспектора ГИБДД отслеживали тех, кто катается без полиса!

Может ли страховая компания требовать доплаты за полис осаго, когда страхуемый сменил номерные знаки на ТС вследствие смены прописки и региона проживания? Простыми словами сменил регион проживания и прописку, переехал из Казани в Москву.

Алексей, да, может. Смена прописки влияет на региональный коэффициент

Дмитрий, спасибо за ответ, но насколько это правомерно? Банк России рассылал письмо страховщикам с разъяснениями, где говорилось, что никаких дополнительных расходов страхуемый не должен нести при смене регистрационных данных или есть подводные камни?

Алексей, региональный коэффициент — это не дополнительные расходы. Это одна из базовых составляющих. Кстати, в некоторых случаях он может и уменьшить цену полиса — если например сменить регистрацию на регион с более низким коэффициентом

Дмитрий, я бы еще ввела коэффициент для тех, кто страхует авто по региональному коэффициенту, а авто использует не у себя дома, а в Москве например.