Дорогой автомобиль дорог вдвойне

Покупка компанией дорогостоящего легкового автомобиля не всегда прихоть. Зачастую такая машина необходима организации для представительских целей. А потому, чтобы произвести хорошее впечатление на потенциальных клиентов или партнеров, руководство за ценой не постоит. И то, что списывать расходы на такую покупку, скорее всего, придется в 2 раза дольше, чем обычно, его не остановит. Однако это далеко не единственная проблема, которую доставит бухгалтеру дорогостоящее авто.

асходы на покупку автомобиля списывают через амортизационные отчисления. По легковушкам, имеющим первоначальную стоимость более 600 000 рублей, эти отчисления в налоговом учете рассчитывают в особом порядке. При начислении амортизации в отношении таких машин нужно использовать специальный понижающий коэффициент 0,5(*1). Как правильно его применять, Налоговый кодекс практически не поясняет. Между тем вопросов здесь традиционно больше, чем ответов.

асходы на покупку автомобиля списывают через амортизационные отчисления. По легковушкам, имеющим первоначальную стоимость более 600 000 рублей, эти отчисления в налоговом учете рассчитывают в особом порядке. При начислении амортизации в отношении таких машин нужно использовать специальный понижающий коэффициент 0,5(*1). Как правильно его применять, Налоговый кодекс практически не поясняет. Между тем вопросов здесь традиционно больше, чем ответов.

Критерий новый, правила старые

Стоимостной критерий, равный 600 000 рублей, действует с 1 января 2008 года. Ранее специальный коэффициент 0,5 применялся по легковушкам стоимостью свыше 300 000 рублей. В связи с чем возникли сомнения: как быть с машинами промежуточной стоимости (от 300 000 до 600 000 руб.), которые были куплены и введены в эксплуатацию до 2008 года? Нужно ли по ним продолжать применять понижающий коэффициент? Специалисты Минфина России считают, что да. В своих разъяснениях финансисты подчеркивают, что "организация не может менять выбранный метод начисления амортизации". Таковы требования пункта 3 статьи 259 Кодекса. А значит, амортизация по указанным транспортным средствам в 2008 году должна начисляться с применением коэффициента 0,5(*2). Однако не совсем понятно, причем тут метод начисления (линейный и нелинейный), когда речь идет именно о норме амортизации, которая и применяется со спецкоэффициентом. В рассматриваемой ситуации ни метод начисления амортизации, ни сама норма амортизации не меняются. Изменения касаются лишь суммы, которую компания ежемесячно учитывает при расчете базы по налогу на прибыль.

На наш взгляд, пользоваться указанными письмами финансового ведомства не следует. Хотя не исключено, что, прекратив применение понижающего коэффициента, фирма столкнется с претензиями проверяющих. Арбитражная практика по данному вопросу пока не сложилась. В качестве аргумента в свою пользу организация может привести следующее. Начисление амортизации по нормам, ниже установленных статьей 259 Кодекса, допускается исключительно по решению руководителя организации. Оно должно быть закреплено в приказе по учетной политике для целей налогообложения. Использование пониженных норм амортизации допускается только с начала и в течение всего налогового периода(*3). Так что вышеуказанные письма еще и противоречат тексту Кодекса, поскольку применять понижающий коэффициент, который не установлен ни приказом о налоговой политике, ни законодательством, просто неправомерно.

Дорогое авто: покупаем.

Компания может приобрести дорогой автомобиль, как новый, так и бывший в употреблении. Рассмотрим особенности начисления амортизации в обеих ситуациях.

Легковые автомобили относятся к 3-й амортизационной группе со сроком полезного использования от 3 до 5 лет включительно. Это следует из положений статьи 258 Налогового кодекса и классификации основных средств, включаемых в амортизационные группы(*4). С новыми автомобилями все просто. Компания самостоятельно устанавливает полезный срок использования автомобиля на дату ввода его в эксплуатацию в рамках указанного интервала.

С б/у-автомобилями дело обстоит сложнее. При расчете нормы амортизации по такому имуществу фирма вправе уменьшить общий срок полезного использования на количество лет (месяцев) его эксплуатации предыдущими собственниками. Период службы машины у прежних владельцев нужно документально подтвердить. С этим у компании могут возникнуть проблемы. Например, если автомобиль будет куплен у физлица. В таком случае подтверждающим документом может служить паспорт транспортного средства(*5). В нем будут указаны все предыдущие хозяева машины, а также периоды, в течение которых она находилась у них в собственности (т. е. теоретически эксплуатировалась).

Если выяснится, что автомобиль использовался прежними хозяевами 5 лет и более, то компания вправе самостоятельно определить срок его полезного использования. Только следует учесть требования техники безопасности и другие факторы(*6). Кроме того, новый срок использования транспорта должен быть не менее 12 месяцев. В противном случае такое основное средство не будет отвечать критериям амортизируемого имущества(*7).

Применение понижающего коэффициента приводит к тому, что фирма фактически не сможет списать стоимость автомобиля в установленный срок полезного использования. Рассмотрим на примере.

Пример

Организация в марте приобрела легковой автомобиль первоначальной стоимостью 650 000 руб. В этом же месяце его ввели в эксплуатацию. Приобретенный автомобиль входит в 3-ю амортизационную группу. Организацией установлен срок полезного использования 4 года (48 месяцев) и линейный метод начисления амортизации.

По легковым автомобилям организация к основной норме амортизации применяет специальный коэффициент 0,5. Ежемесячная норма амортизации с учетом специального коэффициента равна:

(1 / 48) x 100% x 0,5 = 1,04166%.

Ежемесячная сумма начисленной амортизации составит:

650 000 руб. x 1,04166% = 6 770,83 руб.

В течение срока полезного использования сумма амортизации будет равна:

6770,83 руб. x 48 мес. = 324 999,84 руб.

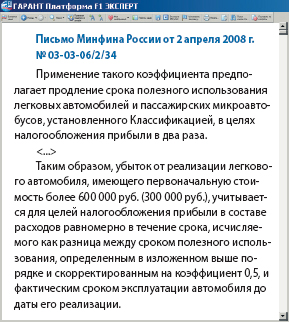

Как видим, полученная сумма почти в 2 раза меньше первоначальной стоимости приобретенного автомобиля. Как быть? Ответ на этот вопрос содержится в письме Минфина России от 2 апреля 2008 года N 03-03-06/2/34. Как пояснило ведомство, применение понижающего коэффициента предполагает продление срока полезного использования, установленного классификацией, в целях налогообложения прибыли в 2 раза. Разъяснение ведомства хоть и не бесспорно, но в этом случае выгодно компаниям. Ведь, увеличив срок полезного использования автомобиля, организация сможет списать оставшуюся часть стоимости имущества. К этому письму мы еще вернемся при рассмотрении порядка продажи дорогого авто.

Применение понижающего коэффициента обусловлено лишь стоимостным критерием. Новую ли машину приобретает компания или бывшую в употреблении — значения не имеет. Если автомобиль стоит более 600 000 рублей, амортизация по нему должна начисляться с учетом коэффициента 0,5.

. модернизируем.

Первоначальная стоимость автомобиля может увеличиваться. Например, в результате проведенной модернизации, дооборудования и т. п. В итоге стоимость машины может превысить норматив, установленный статьей 259 Кодекса. Значит ли это, что компания должна будет применять спецкоэффициент? Данный момент в Кодексе не прописан. Налоговое ведомство настаивает, что в этом случае фирма должна со следующего после модернизации месяца начислять амортизацию с применением коэффициента 0,5(*8).

Однако с данными выводами можно поспорить. Коэффициент 0,5 применяется в случае, если первоначальная стоимость автомобиля превысит установленный лимит. Данная стоимость формируется именно в момент приобретения машины. Как она будет меняться в дальнейшем, увеличиваться или уменьшаться, не важно. На наш взгляд, измененная стоимость не может называться первоначальной. Поэтому применять спецкоэффициент в данном случае не нужно. Аналогичной логики придерживаются и специалисты столичного налогового ведомства. Так, в одном из своих разъяснений они рассмотрели ситуацию, когда стоимость автомобиля превысила установленный предел в результате переоценки. По мнению ведомства, применение понижающего коэффициента не зависит от того, как изменяется в дальнейшем восстановительная стоимость объекта(*9).

Пунктом 9 статьи 259 Налогового кодекса определено, что по легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно более 600 000 и 800 000 рублей, основная норма амортизации применяется со специальным коэффициентом 0,5.

Пунктом 9 статьи 259 Налогового кодекса определено, что по легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно более 600 000 и 800 000 рублей, основная норма амортизации применяется со специальным коэффициентом 0,5.

Если в результате проведенной модернизации первоначальная стоимость увеличится и превысит установленный лимит, то с 1-го числа следующего после модернизации месяца амортизация должна начисляться с применением коэффициента 0,5. При этом пунктом 1.1 статьи 259 Кодекса предусмотрена возможность единовременно признавать в составе расходов до 10 процентов затрат на капитальные вложения, осуществленные при модернизации. Такую налоговую премию учитывают в расходах единовременно в месяце, следующем за вводом модернизированного основного средства в эксплуатацию (письма Минфина России от 16.07.2007 N 03-03-06/1/486, от 26.07.2007 N 03-03-06/1/529). В то же время затраты на капвложения, осуществляемые после ввода объекта в эксплуатацию, признают в периоде, на который приходится дата изменения первоначальной стоимости (письмо Минфина России от 22.01.2008 N 03-03-06/1/29). После списания премии амортизация начисляется на оставшуюся сумму.

. продаем.

При реализации основного средства полученные доходы можно уменьшить на остаточную стоимость проданного имущества. Она равна разнице между первоначальной стоимостью объекта и суммой амортизации, начисленной за период эксплуатации(*10). Не исключено, что в результате такой операции фирма может получить убыток. Его включают в расходы равными долями в течение срока, который определяют как разницу между сроком полезного использования имущества и фактическим сроком его эксплуатации до момента продажи(*11).

Как мы уже отмечали, по мнению Минфина России, применение спецкоэффициента увеличивает срок полезного использования автомобиля в 2 раза. В данном случае разъяснение ведомства невыгодно компаниям. Ведь по логике финансистов получается, что списывать убыток от реализации машины компании также придется в 2 раза дольше.

Аналогичного мнения финансисты придерживались и ранее. Так, в одном из писем они разъяснили, что при учете убытка от реализации легковушки, являющейся предметом лизинга, срок полезного использования должен быть скорректирован в том числе на понижающий коэффициент 0,5(*12). За применение спецкоэффициента при списании убытка от продажи дорогостоящего автомобиля ратует и налоговое ведомство(*13).

Аналогичного мнения финансисты придерживались и ранее. Так, в одном из писем они разъяснили, что при учете убытка от реализации легковушки, являющейся предметом лизинга, срок полезного использования должен быть скорректирован в том числе на понижающий коэффициент 0,5(*12). За применение спецкоэффициента при списании убытка от продажи дорогостоящего автомобиля ратует и налоговое ведомство(*13).

Однако, по нашему мнению, позиция финансового ведомства более чем спорна. В письме N 03-03-06/2/34 снова можно наблюдать некорректное обращение с понятиями. Как уже подчеркивалось, спецкоэффициент относится только к норме амортизации, уменьшая ее вдвое. При этом срок полезного использования остается без изменения. Ведь, как следует из пункта 1 статьи 258 Кодекса, данный срок может быть увеличен лишь в результате проведения реконструкции, модернизации или техперевооружения объекта основных средств. Таким образом, применять при списании убытка понижающий коэффициент не нужно. Вдобавок обратимся к письму Минфина России от 27 декабря 2005 года N 03-03-04/1/454. В нем финансисты отметили, что убыток от реализации амортизируемого имущества, которое фактически используется дольше установленного срока полезного использования, учитывают единовременно.

Однако, по нашему мнению, позиция финансового ведомства более чем спорна. В письме N 03-03-06/2/34 снова можно наблюдать некорректное обращение с понятиями. Как уже подчеркивалось, спецкоэффициент относится только к норме амортизации, уменьшая ее вдвое. При этом срок полезного использования остается без изменения. Ведь, как следует из пункта 1 статьи 258 Кодекса, данный срок может быть увеличен лишь в результате проведения реконструкции, модернизации или техперевооружения объекта основных средств. Таким образом, применять при списании убытка понижающий коэффициент не нужно. Вдобавок обратимся к письму Минфина России от 27 декабря 2005 года N 03-03-04/1/454. В нем финансисты отметили, что убыток от реализации амортизируемого имущества, которое фактически используется дольше установленного срока полезного использования, учитывают единовременно.

. и передаем (получаем) в лизинг

Начислять амортизацию по переданному (полученному) в лизинг автомобилю должна та сторона, которая учитывает машину на своем балансе. Рассмотрим порядок расчета амортизационных отчислений по дорогостоящим авто, являющимся предметом лизинга.

В этом случае компания рассчитывает амортизацию с учетом сразу 2 коэффициентов: понижающего, равного 0,5, и повышающего, равного 3. Получается, что если автомобиль стоимостью более 600 000 рублей является предметом лизинга, то компания должна рассчитывать амортизацию по нему с применением совокупного коэффициента 1,5 (0,5 x 3).

Отметим, что применение повышающего коэффициента является добровольным. Фирма вправе установить свой повышающий коэффициент, но не выше 3. Свое решение компания должна зафиксировать в приказе по учетной политике для целей налогообложения. Повышающий коэффициент должен быть установлен на дату ввода предмета лизинга в эксплуатацию. При этом возможность изменения размера данного коэффициента в течение срока амортизации лизингового имущества Кодексом не предусмотрена. Такие разъяснения приведены в письме Минфина России от 6 октября 2006 года N 03-03-04/1/682. То есть логика финансового ведомство по вопросам применения понижающих и повышающих коэффициентов совпадает.

Предметом лизинга может выступать имущественный комплекс, в состав которого могут входить и автотранспортные средства, в том числе дорогостоящие. В этом случае применение коэффициента ускоренной амортизации не выше 3 возможно в отношении каждого амортизируемого объекта основных средств, входящего в комплекс. Исключение составляет имущество, относящееся к 1, 2 и 3-й амортизационным группам, если амортизация по данным объектам начисляется нелинейным методом(*14). В любом случае амортизация по дорогостоящему авто, входящему в состав комплекса, должна определяться с учетом понижающего коэффициента 0,5.

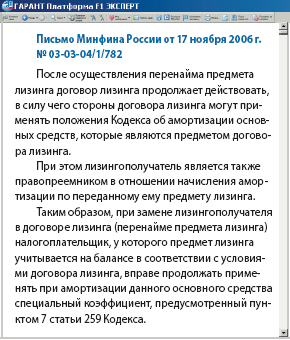

Рассмотрим следующую ситуацию. Лизингополучатель в период действия договора лизинга передает свои права и обязанности другому лицу (перенаем). При этом предмет лизинга (в нашем случае дорогостоящий автомобиль) будет учитываться у лизингодателя. Сможет ли он в таком случае продолжать применять при амортизации данного основного средства специальный коэффициент не выше 1,5? Минфин России дает положительный ответ на данный вопрос.

Грядущие изменения

Почти 6 лет прошло с того момента, как законодатели ввели в действие понижающий коэффициент 0,5. Тем не менее порядок его применения до сих пор не стал понятнее. Однако в скором времени все недоразумения, связанные с использования спецкоэффициента, должны исчезнуть. Дело в том, что с 1 января 2009 года в Налоговый кодекс вносятся существенные изменения, которые затрагивают порядок начисления амортизации. Одна из поправок попросту отменяет применение понижающего коэффициента к легковым автомобилям и пассажирским микроавтобусам(*15). Правда, пока неясно, коснется ли эти изменения всех транспортных средств или только машин, которые будут введены в эксплуатацию в следующем году. На наш взгляд, прекратить применение спецкоэффициента нужно будет по всем дорогостоящим авто. Не исключено, что Минфин России выскажет другую точку зрения. Однако доказать ее финансистам будет непросто. Снова сослаться на то, что фирма не имеет права менять выбранный метод начисления амортизации, а потому должна продолжать применять коэффициент 0,5, не удастся. Ведь согласно новой редакции пункта 1 статьи 259 Кодекса допускается изменение метода начисления амортизации с начала очередного налогового периода. А значит, если ведомства будут упорствовать, то мы рекомендуем учесть, что организация вправе перейти с линейного на нелинейный метод начисления амортизации. Причем для данного перехода никаких ограничений не установлено. Соответственно, если перейти по 3, 4 и 5-й группам на новый, нелинейный метод, то можно будет не только забыть про понижающий коэффициент, но и повысить амортизационные отчисления на суммы выше, чем при линейном методе.

Из новой редакции главы 25 Налогового кодекса (в редакции Федерального закона от 22.07.2008 N 158-ФЗ) исключена норма, согласно которой к легковым автомобилям и пассажирским микроавтобусам первоначальной стоимостью 600 000 и 800 000 рублей соответственно применяется понижающий коэффициент 0,5. Для налогоплательщика такое изменение улучшает его положение, поскольку амортизация будет списываться быстрее в 2 раза.

Из новой редакции главы 25 Налогового кодекса (в редакции Федерального закона от 22.07.2008 N 158-ФЗ) исключена норма, согласно которой к легковым автомобилям и пассажирским микроавтобусам первоначальной стоимостью 600 000 и 800 000 рублей соответственно применяется понижающий коэффициент 0,5. Для налогоплательщика такое изменение улучшает его положение, поскольку амортизация будет списываться быстрее в 2 раза.

В силу пункта 4 статьи 5 Кодекса акты законодательства о налогах и сборах могут иметь обратную силу, если предусматривают это. Законом N 158-ФЗ прямо не прописано, что введенные им нормы относительно амортизации распространяют свое действие на правоотношения, возникшие до вступления его в силу.

Таким образом, вносимые изменения действуют в отношении легковых автомобилей и пассажирских микроавтобусов первоначальной стоимостью 600 000 и 800 000 рублей соответственно, введенных в эксплуатацию уже после 1 января 2009 года. При начислении амортизации по машинам, введенным в эксплуатацию до 2009 года, следует продолжать применять понижающий коэффициент 0,5.

При применении нелинейного метода, если по автомобилю истек срок полезного использования, его можно вообще исключить из состава амортизационной группы. При этом суммарный баланс этой группы на дату вывода машины из ее состава не изменится, а начисление амортизации исходя из суммарного баланса продолжится. Срок полезного использования автомобиля, введенного в эксплуатацию до 1-го числа года, с начала которого фирма перешла на нелинейный метод, принимают с учетом срока эксплуатации объекта до указанной даты без всякого понижающего коэффициента.

О других изменениях, произошедших в порядке начисления амортизации, вы можете прочитать на стр. 18 нашего журнала.

Все уже привыкли к списку самых богатых людей, который ежегодно публикует журнал "Форбс". Пожалуй, каждый уважающий себя бизнесмен мечтает рано или поздно попасть в этот список. Однако немногие знают, что аналогичные соревнования проводятся и среди автомобилей. Так, в 2008 году самым дорогим спортивным авто был признан Lamborghini Reventon. Купить такую машину смогут только 20 счастливчиков. Если, разумеется, они будут в состоянии выложить за данный эксклюзив около миллиона евро.

Все уже привыкли к списку самых богатых людей, который ежегодно публикует журнал "Форбс". Пожалуй, каждый уважающий себя бизнесмен мечтает рано или поздно попасть в этот список. Однако немногие знают, что аналогичные соревнования проводятся и среди автомобилей. Так, в 2008 году самым дорогим спортивным авто был признан Lamborghini Reventon. Купить такую машину смогут только 20 счастливчиков. Если, разумеется, они будут в состоянии выложить за данный эксклюзив около миллиона евро.

Но, как известно, важно не только то, за сколько машина куплена, но и то, сколько придется потратить на ее обслуживание. И по этому показателю также ежегодно составляется десятка лидеров. Так, согласно американскому рейтингу самые дорогие в эксплуатации автомобили — немецкие. На первом месте списка стоят Audi A8 и Mercedes-Benz G-класса. Средняя стоимость каждого текущего гарантийного ремонта обоих автомобилей за 5 лет составила около 1640 долларов США. Несколько дешевле обойдется техобслуживание машины Jaguar XK. Заплатить за него придется 1629 американских долларов. Третье место в рейтинге занимает Range Rover. Его ремонт обойдется в среднем в 1600 долларов США.

Купил новый автомобиль в салоне, а он сломался еще до истечения срока службы (ситуация № 4)

Вы купили новый автомобиль, но он сломался, когда гарантийный срок уже истек. Получится ли вернуть его в салон? Вам повезло: вы первый владелец машины, точно знаете ее историю и как с ней обращались (вовремя ли заливали масло, проходили ли техническое обслуживание и т.д.). Было бы хуже, если бы вы купили негарантийный автомобиль с пробегом. В таких случаях после поломки часто выясняется, что предыдущий владелец не соблюдал технические условия и вернуть автомобиль не удастся из-за неправильного использования (об этих условиях написано в статье «Купил новый автомобиль в салоне, а он сломался через 15 дней (ситуация № 3)»; там же можно прочитать, сколько длится гарантийный срок и как вернуть машину, если он не истек).

Если гарантия уже не действует, до возврата машины нужно ответить на один вопрос: не истек ли срок службы?

Как проверить, не истек ли срок службы?

Прежде напомню: у автомобиля есть два срока, в течение которых продавец или производитель несут ответственность за его качество. Это гарантийный срок (3–5 лет в зависимости от марки автомобиля) и срок службы. В этих пределах можно предъявить претензии и подать иск в суд.

Нужно проверить, какой срок службы установил изготовитель. Эта информация есть в сервисной книжке. В среднем он составляет 6–7 лет. Если у вас нет сервисной книжки, определить срок поможет интернет – достаточно ввести запрос в поисковике.

Если срок службы изготовитель не установил, то он составляет 10 лет. Это «законный» срок службы, который предусмотрен в ст. 19 Закона о защите прав потребителей.

Как вернуть автомобиль?

Обращаю внимание: возврат машины возможен, только если вы использовали ее правильно.

1. Сначала нужно предъявить требование к изготовителю (производителю) автомобиля. Именно он, а не продавец (дилер) отвечает перед вами, если гарантийный срок истек, но срок службы еще действует.

2. Сразу вернуть автомобиль нельзя. Сначала можно потребовать только бесплатный ремонт, на который производителю законом выделено 20 дней.

3. Если изготовитель отремонтирует автомобиль, вопрос закрыт.

4. Если производитель не сможет отремонтировать машину или необоснованно откажет в ремонте, можно требовать ее возврата.

Эти правила прописаны в ст. 19 Закона о защите прав потребителей.

Вам понадобится помощь эксперта и юриста

Предварительно машину обязательно должен проверить эксперт-автотехник. Дело в том, что на сроке службы именно вы обязаны доказать, что в поломке виноват производитель. А для этого нужно доказать, что вы пользовались машиной в строгом соответствии с правилами эксплуатации, но ввиду несовершенства производства она вышла из строя. Без помощи эксперта тут не обойтись.

В моей практике автомобиль возвращают чаще из-за поломок в коробке передач и двигателе.

На проверку качества автомобиля и ремонт ехать нужно точно только с экспертом или юристом, чтобы изготовитель не выставил все так, будто виноваты вы (уж это они умеют, поверьте).

Как вернуть автомобиль – подробно написано в упомянутой выше статье о ситуации № 3. Здесь же я расскажу о судебной практике, которая подтверждает, что действовать нужно именно в указанном в статье порядке.

Суды – о возврате покупки

1. Обращаясь в суд в порядке ст. 475 ГК РФ («Последствия передачи товара ненадлежащего качества»), покупатель должен доказать, что недостатки возникли до передачи ему товара продавцом.

Заявляя иск о взыскании стоимости товара ненадлежащего качества, истец должен доказать, что товар имеет существенные нарушения требований к качеству товара и что недостатки возникли до передачи продавцом товара покупателю.

(Постановление Федерального арбитражного суда Центрального округа от 27 мая 2009 г. № А68-717/08-72/3 (Ф10-1895/09)).

2. Если существенный недостаток товара выявлен по истечении 2 лет со дня его передачи потребителю и к этому моменту истек гарантийный срок, требование о расторжении договора купли-продажи может быть заявлено потребителем только к изготовителю.

(Пункт 7 Обзора практики рассмотрения судами дел по спорам о защите прав потребителей, связанным с реализацией товаров и услуг (утв. Президиумом ВС РФ 17 октября 2018 г.). Также данная позиция содержится в следующих судебных решениях: Апелляционное определение Новосибирского областного суда от 31 января 2019 г. по делу № 33-1159/2019; Апелляционное определение Ставропольского краевого суда от 28 ноября 2018 г. по делу № 33-9088/2018; Апелляционное определение Калужского областного суда от 12 ноября 2018 г. по делу № 33-3362/2018).

3. При предъявлении требования об устранении недостатка за пределами гарантийного срока бремя доказывания наличия в товаре существенного недостатка лежит на потребителе.

(Пункт 7 Обзора практики рассмотрения судами дел по спорам о защите прав потребителей, связанным с реализацией товаров и услуг (утв. Президиумом ВС РФ 17 октября 2018 г.)).

4. Если существенный недостаток товара выявлен по истечении 2 лет со дня его передачи потребителю и к этому моменту истек гарантийный срок, требование о расторжении договора купли-продажи может быть заявлено потребителем только к изготовителю (уполномоченной организации или уполномоченному индивидуальному предпринимателю, импортеру). При этом потребитель обязан доказать, что выявленный недостаток является существенным и что он возник до передачи товара потребителю или по причинам, возникшим до этого момента.

(Апелляционное определение Ярославского областного суда от 30 ноября 2018 г. по делу № 33-7830/2018).

5. Право требования расторжения договора купли-продажи возникает только в случае, если недостаток не будет устранен по истечении 20 дней со дня предъявления требования о безвозмездном устранении выявленного недостатка или доказанности его неустранимости.

(Апелляционное определение Московского городского суда от 28 октября 2015 г. № 33-37876/15).

6. Пункт 6 ст. 19 Закона о защите прав потребителей допускает возможность предъявления требования о безвозмездном устранении недостатков товара только изготовителю (уполномоченной организации или уполномоченному ИП, импортеру).

(Апелляционное определение Московского городского суда от 14 сентября 2018 г. по делу № 33-40650/2018).

(О том, почему возврат автомобиля может оказаться очень выгодным, и о других распространенных ситуациях, когда автовладельцы хотят отказаться от недавно купленной машины, – читайте в публикации «Можно ли вернуть автомобиль в салон?»)

Что такое срок службы автомобиля?

Согласно статье 5 закона «О защите прав потребителей», на товар, предназначенный для длительного использования (а автомобиль из их числа), изготовитель вправе устанавливать срок службы. Под сроком службы понимается период, в течение которого изготовитель обязуется обеспечивать потребителю возможность использования товара по назначению и нести ответственность за существенные недостатки. Если таковые выявляются, то покупатель вправе предъявить претензию автопроизводителю, но только в том случае, если докажет, что проблемы возникли до передачи товара потребителю или по причинам, возникшим до этого момента. Это закон, в котором, как всегда, мало что понятно. Попробуем разобраться.

Установление срока службы для любого товара – право, а не обязанность изготовителя. Вероятней всего, автомобильная компания не захотела бы вообще связываться со сроком службы, но в таком случае она сделает себе еще хуже: если автопроизводитель не установил срок службы транспортного средства, то по умолчанию закон дает потребителю 10 лет (со дня передачи машины) на то, чтобы он мог предъявить изготовителю или его представителю (в случае с автомобилями — дилеру) требование о безвозмездном устранении недостатков. Очевидно, что за 10 лет с машиной может случиться все что угодно, поэтому автопроизводителям важно устанавливать хоть какой-то срок службы.

В большинстве случаев срок службы автомобиля составляет шесть лет. Причем его также можно исчислять в километрах, а потому производители устанавливают отличное от гарантии значение, но не шибко большее — вместо 100 000, скажем, 150 000 км. Срок службы машины указывается в ее сервисной книжке, и надписи там аналогичны тем, что есть на упаковке планшетных компьютеров или мобильных телефонов: «Срок службы изделия составляет один год, после чего его необходимо утилизировать в соответствии с правилами региона, в котором он продается». При этом гарантия от производителя на планшет составляет в большинстве случаев тот же год. Ясное дело, что через год планшет утилизировать никто не собирается. С машинами даже лучше: срок службы автомобиля почти всегда больше, чем его гарантия.

В отличие от срока службы гарантию на автомобиль можно назвать повышенными обязательствами автопроизводителя перед клиентом, которыми он завлекает его к себе. То есть и без гарантии все конструктивные недостатки машины можно было бы устранять бесплатно в течение большего периода времени, чем устанавливает изготовитель. Например, знаменитая гарантия на Hyundai/Kia говорит нам о пяти беззаботных годах владения, в течение которых сохраняется гарантия (не будем сейчас вспоминать о том, какие узлы не подпадают под условия «пятилетки»). При этом срок службы для Hyundai составляет 6 лет или 150 000 км. Получается, что вы можете требовать устранения производственных недостатков аж в течение шести лет?

Не все так просто. Главное отличие срока службы от гарантии в том, что бремя доказывания «существенности» недостатка и его возникновения по вине производителя именно ДО передачи товара клиенту полностью лежит на покупателе машины. Во время гарантии дилер и автопроизводитель не попросят с вас заключение судебных экспертов о поломке и не будут с вами судиться вообще. Но если вы пришли с поломкой после окончания гарантийного срока, но до окончания срока службы, то изготовитель пошлет вас… в суд.

И тут вам придется доказать судьям при помощи экспертиз, что не ваше нелепое обращение с коробкой DSG стало причиной ее поломки, а именно дефект автопроизводителя, возникший еще до того, как первому клиенту выдали от нее ключи. А главное, служителей Фемиды нужно будет убедить, что этот недостаток является существенным.

Согласно закону «О защите прав потребителей», существенным недостатком товара является «неустранимый недостаток или недостаток, который не может быть устранен без несоразмерных расходов или затрат времени, или выявляется неоднократно, или проявляется вновь после его устранения, или другие подобные недостатки». Как обычно, определение звучит слишком размыто. Постановлением пленума Верховного суда РФ №17 от 28 июня 2012 года было определено, что под существенным недостатком следует понимать недостаток, который не может быть устранен дилером, и при этом автомобилем пользоваться уже невозможно; недостаток, расходы на устранение которого приближены к стоимости или превышают стоимость самого автомобиля либо выгоду, которая могла бы быть получена потребителем от его использования, что важно для юридических лиц; недостаток, на устранение которого затрачивается более 45 дней (или меньше, если заключено двухстороннее соглашение); различные недостатки автомобиля, выявленные более одного раза, каждый из которых в отдельности не позволяет эксплуатировать транспортное средство; недостаток, повторно проявляющийся после проведения мероприятий по его устранению, или недостатки, на устранение которых в совокупности затрачивается время, приводящее к невозможности использования автомобиля более чем 30 дней в течение каждого года гарантийного срока.

Итак, вы доказали, что недостаток является существенным и возникшим по вине автопроизводителя. Если это произошло – вы король ситуации, так как у дилера есть всего 20 календарных дней на то, чтобы починить вашу «ласточку». Если сервисмены не успеют, можете требовать с автопроизводителя или дилера полного возмещения стоимости машины. Да-да, вы не ослышались – именно полного, или новый автомобиль взамен поломанного. В этом отношении российское законодательство одно из лучших в мире, тогда как в Европе с автовладельца вычтут амортизацию за годы пользования машиной.

Более того, согласно статье 14 закона «О защите прав потребителей», в случае причинения вреда жизни, здоровью или имуществу автовладельца в течение всего срока службы транспортного средства автопроизводитель обязан возместить его в полном объеме. В этом случае бремя доказывания невиновности изготовителя будет лежать на самом изготовителе. То есть если через пять лет эксплуатации ваша машина полностью сгорела по неизвестным причинам, можно смело идти в суд и требовать возмещения вреда. Вряд ли эксперты смогут доказать, что возгорание произошло из-за того, что вы установили в подлокотник кофемашину и ремонтировали ее в соседнем частном гараже после окончания гарантийного срока.

Так почему же автопроизводители не обезопасят себя и не приравняют срок службы к сроку гарантии, ведь они имеют на это полное право? Даже АВТОВАЗ и тот установил срок службы для полноприводных автомобилей 6 лет или 90 000 км, а для переднеприводных и заднеприводных автомобилей — 8 лет или 120 000 км!

Как сообщил нам юрист, защищающий интересы одного автопроизводителя, представленного в России, на этот вопрос ответ не даст почти никто. Большинство компаний оглядываются друг на друга и устанавливают срок службы, равный шести годам или 150 000 км пробега. Просто потому, что так делают другие. Хотя в компании Honda решили сравнять срок службы автомобиля с трехлетним гарантийным сроком – никто их за это не заругал.

Автопроизводители редко указывают срок службы у себя на сайте, но обязательно вписывают его в инструкцию по эксплуатации каждой модели. Там же зачастую написано, что по истечении гарантийного срока дальнейшая эксплуатация автомобиля возможна при условии соблюдения владельцем законодательства РФ о безопасности дорожного движения и прохождения ежегодного технического осмотра, подтверждающего пригодность автомобиля к дальнейшей эксплуатации. Но это абсолютно ни к чему вас не обязывает. Так что пользуйтесь великодушием автопроизводителей в течение всего срока службы вашей машины.

Срок эксплуатации автомобилей: когда пора менять машину?

Минпромторг предлагает ограничить сроки эксплуатации старого автотранспорта для поддержки отечественного автопрома. Какие эксплуатационные признаки говорят о том, что машину пора менять? Рассказывают эксперты рынка.

Минпромторг прорабатывает программу поддержки спроса на новые автомобили, согласно которой предлагается ограничить сроки эксплуатации старого автотранспорта. Помимо льготных кредитов на машины предлагаемая мера дополнительно простимулирует рост отечественного авторынка. Кроме того, по словам главы ведомства Дениса Мантурова, в целях безопасности следует уделять больше внимания срокам службы транспортных средств. В России слишком много автотехники, особенно автобусов и грузовиков, которые давно выработали свой ресурс и требуют замены на современные модели.

По данным аналитического агентства «Автостат», на начало 2021 года в России насчитывалось 2 млн 943 тыс. транспортных средств, чей возраст составляет 35 лет и более. Это как раз и является возрастом утилизации транспорта, согласно программе Минпромторга. Почти каждый седьмой грузовой автомобиль в РФ имеет возраст свыше 35 лет. Еще меньше данный показатель среди легковых автомобилей – порядка 3%. Но в сравнении с общим количеством легковушек это составляет 1,2 млн единиц автотранспорта. Таким образом, в нашей стране насчитывается около 3 млн транспортных средств, чей возраст составляет 35 и более лет.

Какие эксплуатационные признаки говорят о том, что машину пора менять?

В России по закону срок нормативной эксплуатации автомобиля – 10 лет. Некоторые автопроизводители устанавливают свой нормативный срок безопасной эксплуатации автомобиля, например, «АвтоВАЗ» или Hyundai.

«Один из главных признаков, что автомобиль пора менять, это неоднократное непрохождение техосмотра. Например, по уровню выбросов и класса экологичности двигателя или критичной неисправности тормозной системы, которая требует замены всех трубок, шлангов, дисков и узлов крепления», – считает Алексей Рузанов, технический директор международной сети автосервисов FIT SERVICE.

Еще одним признаком является коррозия и трещины несущих кузовных элементов, таких как лонжероны. Если наблюдается серьезная коррозия, то это приведет к общему снижению сопротивления кузова нагрузкам и невозможности обеспечивать прежние характеристики транспортного средства. В результате коррозии и усталости металла кузов может потерять 30% своей жесткости. Сейчас на любом автомобиле старше 12-15 лет можно найти очаги коррозии в той или иной стадии.

«Даже если у владельца относительно новый автомобиль, но он попадал в ДТП с повреждением кузовных элементов, а ремонт был произведен некачественно, то можно наблюдать на местах сварки трещины, признаки коррозии и усталости металла. Все это также приводит к снижению сопротивления кузова нагрузкам, а главное, к более интенсивному поражению коррозии и разрушения кузова», – рассказывает Алексей Рузанов.

В случае, если автомобиль долго эксплуатировался в сложных условиях или он своевременно не обслуживался, становится критичным момент по ходовой части автомобиля. Например, отрыв стоек в местах крепления или трещины на стойках.

Ну и на совсем поврежденном авто можно наблюдать зияющие дыры в днище, отрывающиеся от креплений сидения, серьезная потеря жесткости кузова, из-за которой не закрываются двери, капот или багажник.

«Если говорить о сроке службы автомобиля в разрезе закона, то во главу угла должно встать техническое состояние, влияющее на безопасность. Этот вопрос решается просто: в России есть отработанная процедура технического осмотра, – говорит Виталий Архиреев, главный редактор журнала «Автоброкер Клуб». – В случае неисправности или износа комплектующих необходимо подходить разумно. Возможно, стоит подыскать автомобиль на вторичном рынке, где стоимость хорошей машины может сравняться со стоимостью старой плюс траты на ее ремонт».

Максим Рязанов, технический директор сети автосалонов Fresh Auto уверен, что автомобиль до 5-7 лет пора продавать, если появляются небольшие поломки, а также повышенный расход всех технических жидкостей. После возникновения постоянных неполадок в работе машины на каждые 10 тыс. километров пробега будет требоваться более 15 тыс. рублей на ремонт.

Поэтому лучше «продать подержанное авто сейчас, так как цены на вторичном рынке продолжают расти в связи с дефицитом новых транспортных средств. Средняя стоимость авто с пробегом на конец 2021 года составила 349 тыс. рублей, увеличившись на 20,8 % по сравнению с 2020 годом», – заключает эксперт.