Как вернуть страховку по автокредиту после погашения

Покупка автомобиля — большая статья расходов в бюджете. Если вы оформляете кредит и не хотите тратить дополнительные деньги на страховку, то не спешите отказываться от этой услуги. Рассказываем, как вернуть деньги за страховку автомобиля.

Условия автокредита

При покупке автомобиля в кредит банки зачастую предлагают заемщикам оформить страховку. Вы не обязаны это делать: по закону нужно приобрести только полис ОСАГО, а вот страхование жизни и здоровья по автокредиту (как и по любому другому) — добровольное.

Во многих банках заключение договора на страхование жизни и здоровья, а также автомобиля — обязательное условие для получения автокредита. Таким образом финансовая организация защищает себя, гарантируя возврат денег от заемщика.

Деньги за страховку можно вернуть , и сейчас мы подробно расскажем, как это сделать.

Виды страхования

Банки могут предложить несколько видов страхования: какие-то услуги по закону не обязательны и важны в сделке только для кредитной организации, какие-то — должны быть у водителя всегда.

- Автострахование. Призвано защитить объект кредита — машину. Зачастую это обязательный пункт в сделках. В некоторых организациях реально отказаться от этой услуги, но тогда ставка по кредиту может вырасти до 10%. Оформить автострахование легко в любой аккредитованной банком компании.

- GAP-страхование — расшифровывается как guaranteed asset protection, или гарантия сохранения стоимости автомобиля. Она действует в случае угона или гибели авто, например, в ДТП. Отказаться от нее можно без ущерба ставке по кредиту.

- ОСАГО — это обязательный документ для водителя. За езду без страховки предусмотрен штраф в размере 800 рублей (причем выписывать его сотрудники ГИБДД могут на каждом посту на протяжении всего вашего пути).

- Каско — это страхование транспортного средства от ущерба, хищения, угона и других рисков. Полис может покрывать убытки в нескольких ситуациях, которые прописаны в договоре. Например, если авто угонят или на него упадет тяжелый предмет. Случаи компенсации могут быть разными.

- Страхование жизни и здоровья — популярная опция в договорах автокредита, ипотеки и других видов займа. Она защищает клиента от последствий несчастных случаев (при потере работы, инвалидности, смерти). Например, если вы купили авто в кредит, а его угнали в период погашения долга, деньги банку будете возмещать не вы, а страховая компания.

Заемщик по закону имеет право отказаться от услуги страхования по кредиту на любом этапе формирования сделки и даже после ее заключения. В последнем случае у вас есть 14 дней на то, чтобы аннулировать договор и вернуть деньги.

Зачем вообще нужна страховка жизни и здоровья

Представьте, что вы купили машину в кредит и попали в ДТП. Если авария случилась по вашей вине, ОСАГО покроет убытки пострадавшей стороне, а каско — возьмет на себя затраты по ремонту авто. Но если вас госпитализировали с травмами, какое-то время вы не сможете работать, а значит и платить по кредиту.

Если заемщик оформил страхование жизни, часть денег за него возместит компания, в которой он заключил договор. Достаточно предоставить выписку из медицинской карты.

Мечтаете о собственном автомобиле? Превратите фантазии в реальность, оформив автокредит в Совкомбанке. Мы предлагаем выгодные условия и комфортную процентную ставку. Рассчитайте ежемесячный платеж на онлайн-калькуляторе и подайте заявку на кредит.

Вам не придется затягивать с покупкой машины, если вы возьмете автокредит в Совкомбанке. С помощью него можно купить как новое, так и подержанное авто. Выберите подходящую программу и рассчитайте ежемесячный платеж прямо сейчас!

Можно ли вернуть деньги за страховку

Вернуть деньги за оплаченную услугу можно, если прошло не более 14 дней с момента подписания договора (это время называется «периодом охлаждения»), и никаких происшествий не случилось. Это правило работает в том случае, если вы взяли автокредит, согласились на страховку, но затем передумали.

Чтобы оформить компенсацию после полного погашения долга, нужно обратиться в страховую компанию или банк (если услугу предоставляла кредитная организация). Предварительно запросите справку о том, что вы полностью вернули долг и закрыли счет.

Нужно успеть подать заявление в течение недели после внесения последнего платежа. На бумаге укажите личные данные, номер страхового и кредитного договора, а также реквизиты банковской карты.

Как правильно взять автокредит

Компенсация ОСАГО и каско

Страховые компании и банки часто предлагают выгодные условия в борьбе за клиентов. Потратьте время, чтобы изучить условия сделок в разных местах и найти самые удачные предложения. Например, в Совкомбанке можно вернуть часть денег за ОСАГО, если выполнить следующие условия:

- оплатить полис картой «Халва» в разделе Совкомбанк Страхование;

- каждый месяц тратить от 10 000 рублей;

- не допускать просрочек по любым продуктам банка и не попадать в ДТП;

- не расторгать договор ОСАГО досрочно.

Если вы соблюли все условия, то в конце страхового периода банк вернет на карту 5000 баллов, которые можно потратить на любые покупки.

Оформите карту «Халва» сейчас, чтобы выгодно покупать страховку и оплачивать другие товары. В конце месяца банк вернет часть денег за покупки в виде кешбэка и процент на остаток по счету. Вы также можете подключить беспроцентную рассрочку до 10 месяцев. Подайте заявку на карту сейчас!

Карта «Халва» — универсальный финансовый инструмент. Используйте свои средства, получайте кешбэк с покупок до 10% и доход на остаток собственных средств по карте до 15%, а также открывайте вклады под выгодный процент. Вы можете взять заемные средства и потратить их на покупки в рассрочку до 24 месяцев. Оформите Халву в пару кликов, и курьер привезет ее вам!

Каско — это дорогая расширенная страховка на автомобиль, цена которой может быть равна 10% от стоимости нового автомобиля. В банке ее попросят оплатить на весь период кредита. Поэтому многих заемщиков интересует вопрос — можно ли вернуть каско по автокредиту ? Да!

Вернуть деньги за полис можно, подав заявление в страховую или банк. К заявлению приложите копию паспорта и справку о погашении долга.

Компенсация рассчитывается пропорционально неиспользованному периоду. Если, например, полис стоит 1000 рублей в год, кредит берут на 5 лет (цена страховки включается в сделку), а клиент выплачивает задолженность за три года — он может вернуть 2000 рублей за неиспользованный период.

Из этой суммы компания может забрать процент за ведение дела, прописанный в условиях договора страхования (он достигает до 70% от суммы к возврату). Поэтому при оплате полиса уточните этот пункт у менеджера.

Деньги можно вернуть, если не было страховых случаев. Если вы получили выплату по риску, значит, услуга сработала — о компенсации ее стоимости речи быть не может.

Как компенсировать страховку при досрочном погашении автокредита

Вернуть деньги за страхование жизни и здоровья можно всегда, поскольку это дополнительная и необязательная опция. Чтобы получить возврат, нужно подать заявление с копией паспорта и справкой из банка туда, где покупали страховку, в течение недели после погашения кредита.

Для компенсации по каско или ОСАГО при досрочном погашении кредита обратитесь в страховую с аналогичным набором бумаг. С момента принятия заявления и перевода денег на карту проходит в среднем 14 дней.

Однако помните, что у страховых компаний и банков могут быть разные условия для возврата. Например, некоторые перечисляют только часть денег по окончании действия полиса. Лучше узнать детали перед заключением договора, чтобы избежать неприятных ситуаций.

Как вернуть деньги за страховку автомобиля

Подведем итоги: при оформлении автокредита обязателен только ОСАГО, в остальных случаях услуги страхования остаются добровольными. От них можно отказаться, но тогда велика вероятность, что процентная ставка вырастет или вам вовсе откажут в кредите.

Нужно понимать, что банки предлагают эту услугу не для того, чтобы взять с вас побольше денег, а чтобы быть уверенными в возврате долга.

Внимательно читайте бумаги перед подписанием, уточняйте вид и условия сделки заранее. Также будет нелишним узнать, когда и сколько денег можно вернуть за страховку автомобиля или по кредиту.

Для этого нужно обратиться в кредитную организацию или страховую компанию с заявлением, копией паспорта и справкой о полном погашении задолженности. Деньги поступят на указанный счет в течение двух недель.

Что сделать и какие документы получить после полной выплаты кредита за автомобиль?

Даже полная выплата кредита за машину не всегда означает, что вы больше ничего банку не должны. Иногда плательщика могут ожидать неприятные сюрпризы – и не только по части небольших долгов банку в виде скрытых комиссий, но и невозможности перерегистрировать автомобиль в дальнейшем в ГИБДД, беспрепятственно продать его и забрать ПТС. В статье приводим чеклист документов и рассказываем, что делать, чтобы не столкнуться в будущем с проблемами после оплаты автокредита.

Самое главное в 2023 году – что значит кредит по закону?

Фактически их бывает 2 основных вида:

- классический автокредит – его непременная особенность: приобретаемый автомобиль является предметом залога в банке,

- обычный финансовый кредит – в этом случае берутся деньги, которые вы уже тратите хоть на авто, хоть на что-то иное, при этом, здесь также может быть залог и другие гарантии для банка (поручители и так далее).

И именно о конкретного типа займа зависит набор документов и перечень действий после полного его закрытия. Давайте будем рассматривать их оба по каждому определённому шагу.

И самое главное: при любом виде кредита автомобиль в любом случае принадлежит вам. Транспортное средство находится в собственности займодателя только в одном случае – если речь идёт о договоре лизинга – это формально аренда машины с дальнейшей возможностью выкупа. Но будь то потребительский или автокредит, в этом случае авто находится в вашей собственности и принадлежит вам в полной мере с одним лишь ограничением.

Поэтому и говорить, что банк просто так может забрать машину в случае невыплаты кредита, в корне неверно. У банка есть лишь право приоритетного требования перед другими вашими кредиторами, если ваше имущество будут изымать в счёт погашения долгов – и то только при реализации именно автомобиля, являющегося предметом залога.

Поэтому то, что вам точно не нужно будет делать, если мы говорим об автокредите – это переписывать, перерегистрировать или совершать иные действия для перехода права собственности к вам.

Ещё раз повторим – автомобиль итак ваш. К сожалению, многие автолюбители считают как раз иначе.

Что нужно сделать после закрытия?

Итак, вам необходимо сделать несколько простых шагов, которые в конечном итоге должны сделать вас уверенными в 3 вещах:

- что вы точно всё выплатили и никакие проценты больше не капают на сумму вашей задолженности, не осталось никаких платных услуг по обслуживанию счетов и карт и прочих,

- забрать ПТС, если он хранился в банке,

- проверить, чтобы автомобиль был исключён из реестра залогового имущества, если вы брали автокредит.

Документы о погашении долга

Итак, начнём с первого! Вам потребуется фактически 2 основных вида документов:

- справка о закрытии кредита,

- все квитанции об оплатах за последние 3 года (но лучше все).

Первую получить достаточно просто, обратившись с письменным заявлением в ваш банк. Почти все кредиторы предоставляют такую справку по первому требованию. Но бывают и случаи отказов. Именно поэтому мы и говорим о письменном заявлении, которое необходимо подать одним из 2 способов:

- либо лично отвезти его в банк и получить печать и подпись сотрудника банка о принятии и/или входящий номер заявления,

- либо отправить почтой заказным письмом с уведомлением о вручении и описью вложения.

В результате, даже если банк не предоставит подтверждение, что кредит полностью закрыт, у вас будет подтверждение того, что с вашей стороны все обязательства исполнены. К сожалению, это не исключает возможности начисления каких-либо скрытых услуг. Но в этой информации вам поможет внимательное прочтение кредитного договора – всё, чего там нет, незаконно.

И квитанции об оплате также хранить крайне желательно – особенно, если вы вносили деньги через кассу наличными, и, следовательно, других подтверждений оплаты у вас нет. Но увы, многие автолюбители этим пренебрегают.

Почему выше мы писали о 3 годах? Это общий срок исковой давности. То есть по прошествии 3 лет лицо, право которого нарушено, уже не может взыскать ущерб от этого нарушения (в вашем случае сумму платежа по кредиту, которую вы обязаны были внести до определённого срока, согласно графику). Если быть точнее, то взыскать сможет, но простое ваше возражение в суд об истечении срока исковой давности является основанием для отказа в удовлетворении иска.

Например, вы 3 года назад обязаны были внести платёж до 5 марта. Вы заплатили, но не сохраняете квитанции о платежах. И в 2023 году именно по этому платежу банк обнаружил, что не получил деньги (либо сотрудники решили слукавить, что не получили). Иск банком подан 10 марта 2023 года. Таким образом, пропущен срок давности в гражданском судопроизводстве, в результате чего по вашему возражению об этом иск должен быть отклонён.

Забираем ПТС

Вообще-то паспорт автомобиля должен храниться исключительно у владельца или собственника, согласно пункту 15 Положения о ПТС (Приказ МВД №496). Поэтому удержание этого документа даже до выплаты кредиты банком незаконно.

Забрать его можно, просто обратившись в кредитное учреждение. Для этого также рекомендуем подать письменное заявление.

Обратите внимание, что нередко ПТС хранятся в центральных подразделениях банков (чаще в Москве), и потому ожидать его полного возвращения и выдачи вам, возможно, придётся до 1 месяца.

Убираем автомобиль из залога

Это шаг в чеклисте необходимых действий по правильному закрытию займа актуален только при наличии у вас именно автокредита – когда приобретённый автомобиль является предметом залога. Другие потребительские кредиты здесь не актуальны, так как машина не выступает залогом.

И это, пожалуй, самое главное, что необходимо сделать, чтобы в будущем не столкнуться с проблемами, например, при продаже машины. Ранее мы уже писали подробную статью о проверке авто на залог.

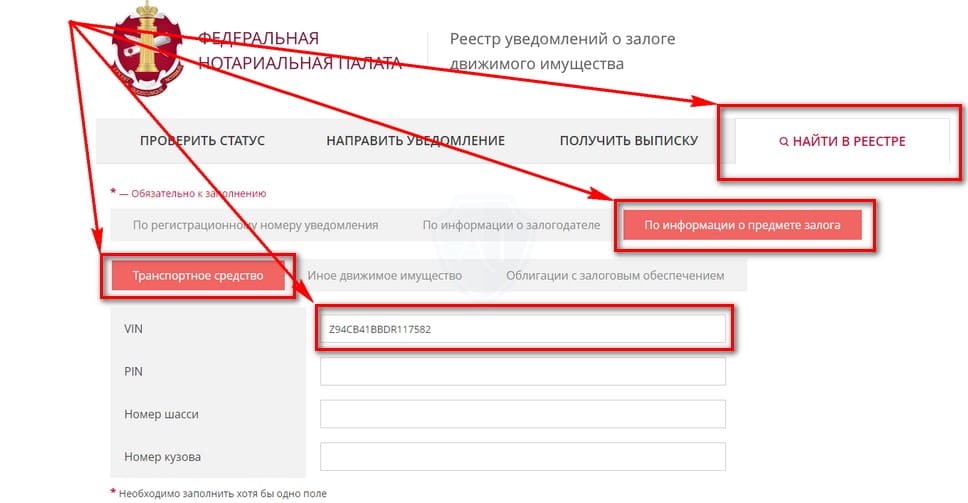

- Итак, сначала перейдите на официальный сайт Реестра залогов ФНП в раздел поиска.

- Здесь вам необходимо выбрать последовательно вкладки «Найти в реестре» → «По информации о предмете залога» → «Транспортное средство» и в соответствующее поле вбить VIN-код вашего автомобиля, который пока ещё должен числиться в кредите.

- Далее ниже кликните кнопку «Найти».

- В результате вам выдаст информацию о залоге: либо что результатов не найдено, либо, что более вероятно, будет таблица о нахождении транспортного средства в залоге. Это нормально, даже если прошло некоторое время после закрытия кредита.

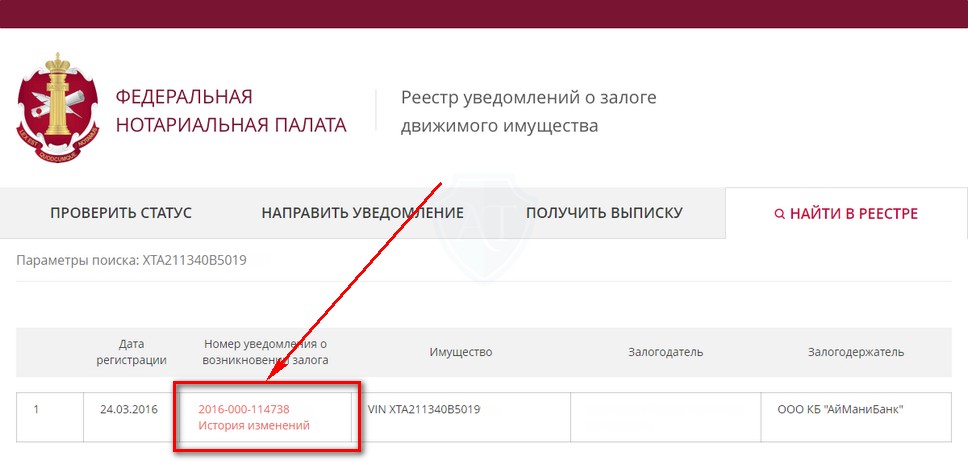

- Вам необходимо кликнуть на номер уведомления:

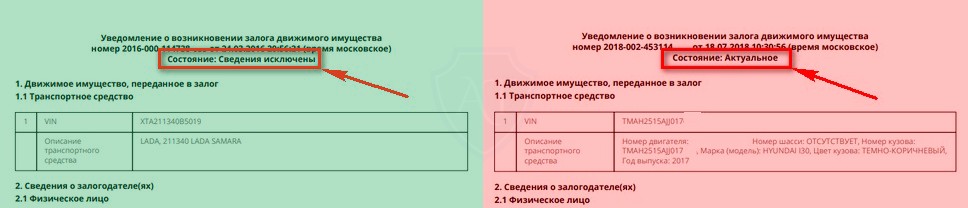

- Как итог, вам покажет один из 2 вариантов. Обратите внимание, даже если автомобиль недавно был в залоге, таблица всё равно будет отображаться. Вам нужно смотреть на состояние, и здесь возможны 2 варианта: либо «сведения исключены», либо «Актуальное».

Если вам показывает, что сведения исключены из реестра, то это хорошая новость – значит, банк удалил автомобиль как залог. Не беспокойтесь, если планируете продавать авто, а по поиску в реестре выскакивает эта таблица – многие покупатели знают, что она хранится долго, и знают, что нужно смотреть именно состояние.

Если же информация актуальна, то можно ещё немного подождать, особенно, если вы совсем недавно заплатили и закрыли автокредит полностью. Как правило, банки вносят сведения в течение срока от недели до пары месяцев. Если же прошло больше времени или вам необходимо продать авто и как можно скорее изменить эту информацию, то подайте письменное заявление об исключении сведений о залоге из реестра залогового имущества. Оно пишется в свободной форме, где вы просто указываете данные авто, а также что при проверке выдаёт, что машина в залоге, и требование внести соответствующие сведения для исключения текущего статуса залогового имущества.

Машина месяц в залоге! Когда будет снято обременение?

Благодарим Вас за обращение!

Рады сообщить, что Ваша ситуация урегулирована — автомобиль изъят из реестра залогов.

Приносим извинения за длительное ожидание!

С уважением, АО «Банк ДОМ.РФ».

Оставьте отзыв

Помогите другим пользователям выбрать лучший банк

О банке

Народный рейтинг

Предложения компании

- Вклады

- Кредиты

Банк ДОМ.РФ

Банк ДОМ.РФ

Банк ДОМ.РФ

Банк ДОМ.РФ

Банк ДОМ.РФ

Банк ДОМ.РФ

Отзывы о продуктах Банка ДОМ.РФ

Документы приняли, кредит на авто оформили

В начале этого года решили с женой обзавестись новой машиной. Долго выбирали банк, где можно оформить кредит на выгодных условиях. Решили сделать это в ДОМ РФ. Собрать и правильно. Читать полностью

Отзыв о сотруднике

Я являюсь клиентом банка.В течение двух месяцев не мог решить проблему с ПТС. Постоянно звонил, пока не попал на линию грамотным, квалифицированным специалистом Кристиной Кузьминой. Читать полностью

Рефинансирование кредитов

Добрый день, Уважаемый Банк Российский Капитал!

Хочу поблагодарить за такой сервис! Летом в 2017 году, мне позвонил Н-н Александр Михайлович главный специалист отдела прямых. Читать полностью

Благодарность сотруднику банка

Обратилась в банк за кредитом на покупку автомобиля. Прекрасный светлый офис, доброжелательный приветливый персонал — приятно находиться! Хочу поблагодарить за отличную работу. Читать полностью

Предложили существенно снизить процент по кредиту

Как то за банк стало обидно, прочитав целую ленту негатива. У нас что, никто не пишет когда понравилось обслуживание? Или льют один лишь негатив? Теперь к делу.

Три года назад. Читать полностью

Приятный сервис

Оформляла автокредит в Ай мани банке два года назад, спустя полгода его перекупил Российский капитал. Это нисколько не отразилось на условиях кредита, наоборот начали заранее. Читать полностью

Профессиональное отношение к работе.

Здравствуйте, я и моя семья около двух лет являемся клиентами банка «Российский капитал». Во первых от чистого сердца хочется поздравить этот коллектив девушек с праздником 8 Марта. Читать полностью

Отзывы о продуктах банка

- Дебетовая карта

- Кредитная карта

- Ипотека

- Автокредит

- Потребительский кредит

- Реструктуризация / Рефинансирование

- Вклад

- Денежный перевод

- Дистанционное обслуживание физических лиц

- Расчетно-кассовое обслуживание

- Эквайринг

- Зарплатный проект

- Кредитование бизнеса

- Другое

- Дистанционное обслуживание юридических лиц

- Обслуживание юрлиц

- Другое(физ. лица)

Установка приложения Банки.ру

Наведите камеру своего телефона на QR-код и перейдите по ссылке

ООО ИА «Банки.ру» использует файлы cookie для повышения удобства пользователей и обеспечения должного уровня работоспособности сайта и сервисов. Cookie называются небольшие файлы, содержащие информацию о настройках и предыдущих посещениях веб-сайта. Если вы не хотите использовать файлы cookie, то можете изменить настройки браузера. Условия использования смотрите здесь.

© 2005—2023 ООО ИА «Банки.ру». При использовании материалов гиперссылка на Banki.ru обязательна.

Свидетельство на товарный знак № 445945 от 18.10.2011г.

*На основании исследований ИОМ «Анкетолог», Tiburon Research, август 2022 года

Что сделать и какие документы получить после полной выплаты кредита за автомобиль?

Даже если вы полностью погасили задолженность по автокредиту, то это не означает, что перед банком вы чисты. Иногда клиента могут ждать неожиданные неприятности, которые касаются не только скрытых комиссий или небольших задолженностей. Проблемы часто возникают в том, что владелец автомобиля не может переоформить машину в ГИБДД, свободно продать ее и забрать документы из банка. Какие документы нужно оформить после выплаты кредита за автомобиль, чтобы в будущем не иметь проблем?

Виды автокредитования

По факту кредитов бывает 2 вида:

- Обычный автокредит. Особенность такого займа: покупаемый автомобиль переходит в залог банку.

- Финансовый заем. При этом в банке клиенту выдают определенную сумму денег, которые можно потратить на покупку любых вещей, заплатить за услуги. В этом случае также существуют залоги, поручители и другие гарантийные способы для банка.

От вида кредита зависит список документов и порядок действий клиента после полной выплаты задолженности. Каждый вид рассмотрим подробнее.

Важно знать: при любых кредитах купленный автомобиль является только вашей собственностью. Им может завладеть банк только при заключении договора лизинга, который подразумевает аренду автомобиля с последующим выкупом. Но при любом кредите машина ваша, с небольшим ограничением.

Поэтому неправильно утверждать, что банк может забрать у вас машину, если кредит не будет выплачен. Банковская организация имеет только приоритетное требование перед остальными вашими кредиторами в случае, когда ваше ТС будут забирать за долги. Но это верно только в случае продажи вашей машины, которая стала залогом банка.

Поэтому, вам точно не потребуется переоформлять в собственность машину, она и так является вашей. Но многие автовладельцы думают по-другому.

Что делать после выплаты кредита

Вам потребуется выполнить несколько простых действий, которые придадут уверенность в следующем:

- Никаких долгов у вас нет, и проценты на долг не начисляются.

- Нет платных услуг по банковским картам и счетам.

- Что ПТС теперь находится в ваших руках.

- Что автомобиль не указан в реестре залогов, если вы оформляли автокредит.

Документы о выплате долга

Вам нужно получить 2 главных документа:

- Справка о полной выплате кредита.

- Все квитанции на оплату.

Первый документ получить легко, достаточно обратиться в банк с заявлением. Практически все банки выдают такие справки после обращения с заявлением. Но иногда могут быть отказы, поэтому лучше подавать письменное заявление.

Способы отправки заявления:

- Лично посетить офис банка и подать заявление под роспись сотрудника с печатью и входящим номером.

- Отправить заявление заказным письмом по почте с уведомлением о вручении. В письмо нужно обязательно вложить опись.

В итоге, даже при отказе банка в выдаче справки, вы сможете доказать, что закрыли автокредит и ничего не должны. Однако это не защищает вас от начисления банком скрытых процентов. Чтобы такого не произошло, перед подписанием внимательно читайте кредитное соглашение. Платежные квитанции обязательно сохраняйте, особенно, когда взносы проводились наличными деньгами в кассу. Это будет вашим единственным доказательством. Но многие клиенты не делают этого.

Срок давности по искам – 3 года. Это означает, что когда пройдет 3 года, то лицо с ущемленными правами не сможет потребовать возместить ущерб. В вашей ситуации — это сумма денег по кредитным взносам, которую вы должны были заплатить до определенного времени по графику платежей. В противном случае вам будет достаточно подать возражение в суд о том, что срок давности истек. В большинстве случаев суды удовлетворяют такие иски.

Например, вы по прошествии 3 лет должны были заплатить деньги до 7 июня. Вы оплатили, но квитанции потеряли. В 2020 году банк выявил по данному платежу задолженность и подал исковое заявление 15 июня 2020 года. Отсюда следует, что срок давности истек, и иск банка будет отклонен судом.

Как забрать ПТС

Согласно Положения о ПТС, которое описано в Приказе МВД за номером 496, паспорт ТС должен находиться только у собственника. Поэтому банк незаконно забирает и хранит его у себя до выплаты долга клиентом по кредиту. Чтобы его забрать, нужно подать заявление в письменном виде. Иногда ПТС на автомобиль может храниться в центральных офисах банков, поэтому выдача может затянуться до 30 дней.

Как исключить автомобиль из залога

Данная процедура в списке шагов по правильному закрытию кредита нужна только при автокредите, если автомобиль находится в залоге у банка. Другие денежные займы в данном случае не рассматриваются, так как авто не является залогом.

Это основной шаг, который нужно выполнить, чтобы не было проблем при продаже автомобиля.

Действуйте в таком порядке:

- Вначале зайдите на официальный портал Реестра залогов ФНП.

- Далее кликните «Найти в реестре».

- Перейдите «По информации о предмете залога».

- Затем зайдите в раздел «Транспортное средство».

- Укажите в заданном поле VIN-код кредитного автомобиля.

- Нажмите «Найти».

- В итоге вам откроется страница с данными о залоге. Там будет написано, что результатов нет, либо покажется таблица с данными, что машина в залоге. Это нормальное явление, даже если кредит уже закрыт несколько дней назад.

- Кликните по номеру уведомления о залоге.

- Откроется один вариант: «сведения исключены» или «актуальное».

Первый вариант свидетельствует о том, что банк аннулировал залог. Если вы собрались продавать автомобиль, а в реестре он все еще в залоге, то знайте, что информация обновляется не сразу. Нужно подождать несколько дней, а потом проверить повторно. Иногда банки могут вносить и изменять данные о залогах до двух месяцев. Если вам срочно нужно продать машину, а прошло уже более 2 месяцев, то обратитесь в банк с заявлением об удалении данных о залоге из реестра. Напишите суть дела в свободном виде, укажите данные на машину, опишите просьбу о внесении изменений статуса залога.

После погашения долгов по кредиту выполните все рекомендуемые действия, чтобы в будущем не сталкиваться с проблемами при продаже и регистрации автомобиля.