Кредит без подтверждения дохода

Данное предложение не является офертой. Условия кредитования для конкретного заемщика определяются Банком в индивидуальном порядке и могут отличаться от указанных условий. Банк вправе отказать в выдаче кредита без объяснения причин С условиями взимания тарифов комиссионного вознаграждения Банка ГПБ (АО) за услуги физическим лицам по кредитованию, в том числе оплаты неустоек, пеней по кредитным договорам, вы можете ознакомиться здесь.

Процентные ставки

При оформлении кредита на сайте или в офисе банка, без обеспечения:

Сумма кредита, рублей

Процентная ставка со страхованием**,

100 000 – 7 000 000

0% — первый месяц

От 3,9 до 22,9

до 1 п.п. для зарплатных*** клиентов

*При оформлении кредита на сайте банка, минимальная сумма кредита — 300 тыс. ₽

**В случае отказа от личного страхования действует надбавка: 8-15 п.п. в зависимости от суммы кредита

***Зарплатный клиент – клиент, получающий заработную плату (не менее одного зачисления в предыдущем/текущем месяце) на банковские карты и счета ГПБ (АО) в рамках «зарплатного» проекта, реализованного Банком ГПБ (АО)

При оформлении кредита в мобильном приложении Газпромбанка, без обеспечения:

Сумма кредита, рублей

Процентная ставка со страхованием*,

100 000 – 7 000 000

От 3,9 до 16,8

до 1 п.п. для зарплатных** клиентов

*В случае отказа от личного страхования действует надбавка: 12-15 п.п. в зависимости от суммы кредита

**Зарплатный клиент – клиент, получающий заработную плату (не менее одного зачисления в предыдущем/текущем месяце) на банковские карты и счета ГПБ (АО) в рамках «зарплатного» проекта, реализованного Банком ГПБ (АО)

Требования к заемщику

Гражданство, постоянная регистрация

Возраст на дату получения кредита

Не менее 20 лет

Возраст на дату окончания срока кредита

Не более 70 лет

Стаж работы на последнем месте

Не менее 3 месяцев

Пакет документов

Паспорт гражданина РФ;

Один из документов, подтверждающих доход* (при сумме кредита до 3 000 000 рублей представляется по запросу Банка, при сумме кредита более 3 000 000 рублей обязателен для представления):

— справка о доходах и суммах налога физического лица (2-НДФЛ);

— справка о размере выплаченной пенсии, выданная уполномоченным органом или полученная из информационных ресурсов Пенсионного фонда Российской Федерации**, и (или) справка из НПФ ГАЗФОНД (при наличии);

— справка о ежемесячном пожизненном содержании судей (для судей в отставке).

Один из документов, подтверждающих занятость (может быть запрошен Банком при сумме кредита более 500 000 рублей):

— Копия трудовой книжки, заверенная работодателем***;

— Оригинал трудовой книжки и Сведения о трудовой деятельности, предоставляемые работнику работодателем (форма СТД-Р).

Для клиентов, прошедших авторизацию через «Госуслуги»:

только паспорт гражданина РФ

Для клиентов, получающих зарплату на карту Газпромбанка:

только паспорт гражданина РФ

* Документ должен содержать сведения о доходе за последние 12 месяцев или при стаже на текущем месте работы менее 12 месяцев — за фактический период работы, но не менее, чем за 3 месяца (Документ действителен 30 календарных дней с даты его оформления)

** Принимается в виде электронного документа, полученного через портал «Госуслуги» (сайт или мобильное приложение) и направленного в Банк на п/я doc@gazprombank.ru напрямую с портала посредством функции «Переслать на E-mail».

*** Копия трудовой книжки удостоверяется уполномоченным сотрудником работодателя путем проставления на каждой странице надписи «Копия верна», должности лица, заверившего копию, его подписи с расшифровкой (фамилия, инициалы), даты заверения и печати работодателя (при ее наличии). На копии последнего заполненного разворота трудовой книжки дополнительно делается надпись «Работает по настоящее время».

Страхование кредита

При наличии личного страхования у вас будет льготная ставка. Данную услугу можно оформить на сайте, в мобильном приложении или в офисе Банка ГПБ (АО), а в случае наступления страхового случая страховая компания выплачивает вам всю сумму задолженности, что позволит вам погасить обязательства перед банком и поддержать привычный уровень жизни в непростой ситуации. Страхование является добровольным, действует весь срок кредита и не влияет на принятие решения об его одобрении.

Документы

Тарифы

Список городов, в которых возможна бесплатная доставка

Возможно, для вас уже есть предложение на специальных условиях

Проверьте в своем мобильном приложении Газпромбанка

Узнайте свой кредитный рейтинг бесплатно

Результат за 5 минут

Часто задаваемые вопросы

Если вы зарегистрированы на портале Госуслуг, вы можете сократить время заполнения заявки, увеличить шансы на одобрение кредита. Кроме этого, есть возможность оформить заявку на кредит до 5 млн ₽ только при наличии паспорта, без предоставления документов, подтверждающих доход и занятость.

Вам всего лишь требуется пройти авторизацию по вашей учетной записи через портал Госуслуги при оформлении заявки на нашем сайте, подтверждая корректность ваших персональных данных.

Способы погашения кредита

- Ежемесячные аннуитетные платежи.

- Ограничений на частичное или полное досрочное погашение нет.

Способы погашения:

В офисах Газпромбанка

Не позднее даты погашения в соответствии с тарифами Газпромбанка

В мобильном приложении / интернет-банке Газпромбанка

Не позднее даты погашения

Через банкоматы Газпромбанка

(с использованием карты Газпромбанка)

Не позднее даты погашения

Безналичным переводом со счетов других банков

Не позднее чем за 3 дня до даты погашения

В соответствии с тарифами других банков

Через банкоматы банков-участников корпоративной сети и сторонних банков

Не позднее чем за 3 дня до даты погашения

В соответствии с тарифами других банков

Справки по вашему кредиту вы можете заказать в Мобильном приложении Газпромбанка или отделении банка.

Подробнее

Если отказали в кредите, не спешите оформлять заявку в другом банке или микрофинансовой организации. Необходимо разобраться в причинах отказа и устранить их. Собрали советы экспертов Газпромбанка, которые помогут повысить шансы на положительное решение.

1. Плохая кредитная история и низкий кредитный рейтинг

Основные факторы, которые определяют плохую кредитную историю или снижают рейтинг:

Длительные и частые просрочки по кредиту.

Подача заявления на банкротство или признание банкротом в прошлом.

Большое число запросов в бюро кредитных историй и частое обращение за кредитами.

Рекомендации:

Чтобы улучшить кредитную историю, выполняйте свои обязательства по кредитам: своевременно вносите платежи, следите за долговой нагрузкой и регулярно проверяйте кредитную историю. Чем длительнее были просрочки, тем больше времени понадобится на улучшение кредитной истории.

Поручительство тоже отражается в кредитной истории, поэтому необходимо контролировать оплату кредита, по которому вы являетесь поручителем. Если к вам перешла обязанность по возврату долга, оплатите его без просрочек, иначе это будет негативно влиять на вашу кредитную историю.

Узнайте свой кредитный рейтинг и получите персональные рекомендации для его улучшения с услугой «Кредитный отчет»

2. Отсутствие кредитной истории

Кредитная история — важный источник информации для банка. Ее отсутствие не является негативным фактором, но тоже может быть причиной отказа по кредиту. Если заемщик не пользовался кредитами, банку сложно спрогнозировать, что кредит будет оплачиваться без просрочек.

Рекомендации:

Если вы никогда не брали кредиты, начните формировать кредитную историю одним из способов:

1. Оформите кредитную карту и используйте ее как запасной кошелек для крупных регулярных трат: оплаты коммунальных услуг, покупки продуктов, одежды, техники, билетов на концерты и спортивные мероприятия. Совершать покупки желательно не меньше 6 месяцев, при этом, если погашать задолженность в льготный период, платить проценты банку не придется.

2. Оформите краткосрочный потребительский кредит в банке на небольшую сумму и выплачивайте его не менее 6 месяцев без просрочек.

В течение этого периода у банка сформируется представление о вашей финансовой дисциплине, что повысит шансы на получение кредита.

3. Высокая долговая нагрузка

Чем выше долговая нагрузка, тем больше вероятность, что заемщик не сможет вернуть долг. Поэтому банк чаще всего отказывает клиентам с уровнем долговой нагрузки выше 50-60%. Если вы являетесь поручителем или созаемщиком, это также учитывается при расчете и увеличивает кредитную нагрузку.

Рекомендации:

Для снижения долговой нагрузки закройте кредитные карты, которыми не пользуетесь, и уменьшите кредитный лимит до необходимого минимума у карт, которыми пользуетесь.

Рефинансирование позволит снизить кредитную нагрузку за счет погашения кредитов с высокой процентной ставкой или объединить несколько кредитов в один.

4. Долги и штрафы

Еще одной причиной отказа по кредиту могут стать неоплаченные долги у службы судебных приставов и незакрытые исполнительные производства.

Рекомендации:

Узнайте, нет ли у вас непогашенных крупных штрафов, долгов за коммунальные платежи, просроченных обязательств перед налоговой, неуплаченных алиментов. Нужно погасить все долги перед тем, как обращаться за кредитом.

Проверить наличие долга можно на сайте Федеральной службы судебных приставов

5. Несоответствие минимальным требованиям банка

Минимальными называют требования, на которые в первую очередь обращает внимание банк при проверке кредитной заявки. Если заемщик, созаемщик или поручитель не соответствуют хотя бы одному из требований, банк не одобрит заявку.

Рекомендации:

Проверьте, соответствуют ли возраст, гражданство, стаж на последнем месте работы условиям получения кредита, корректно ли заполнена анкета с персональными данными, нет ли ошибок.

Уточните, какие в банке требования к доходу, необходимо ли его подтверждение и в какой форме.

Проверьте, что вы предоставили полный пакет документов.

При подаче заявки на кредит дайте согласие:

— На заполнение анкеты через Госуслуги. Это сэкономит время и исключит ошибки в данных.

— На возможность банка запросить информацию из Пенсионного фонда РФ для подтверждения вашего дохода и занятости.

Если вы не подходите под требования банка, «подгонять» данные в анкете не стоит. Это будет расцениваться как недобросовестное поведение или попытка потенциального мошенничества и повысит вероятность отказов, в том числе в других банках.

Минимальные требования по разным кредитным продуктам отличаются, ознакомиться с ними можно на сайте банка.

6. Предоставление неточных или недостоверных сведений о себе и работодателе

Некоторые заемщики при заполнении анкеты на кредит стараются поправить информацию о себе: указать больший доход, более высокую должность или скрыть отсутствие официального места работы. Но не стоит этого делать. Банк использует большое количество источников для проверки информации и легко выявит ложные сведения. Даже если вы случайно ошиблись или перепутали, банк может увидеть в этом попытку обмана и отказать в кредите.

Рекомендации:

Отнеситесь к заполнению документов на кредит ответственно: заполняйте все поля анкеты, ничего не скрывайте и указывайте только реальные данные. Дополнительно проверьте корректность номеров телефонов в заявке и убедитесь, что по ним можно связаться с вами и с указанными в заявке на кредит лицами.

7. Что еще влияет на решение по кредиту?

Причина отказа не всегда может быть одна, иногда это совокупность различных факторов. Вероятность отказа повышается, если у заемщика:

Как получить в банке кредит, если у меня серая зарплата?

Есть ли возможность получить небольшой кредит — до 80 тысяч рублей, — если я работаю неофициально? Как это сделать?

Читатели часто задают нам такие вопросы. Я не могу давать гарантий, что желаемый кредит одобрят, потому что у меня нет всех ваших данных о доходе, кредитной истории и кредитной нагрузке, — а это основные критерии, на которые смотрят банки. К тому же информацию во всех заявках проверяет автоматизированная система — скоринг, — в которую каждый банк закладывает свои критерии оценки заемщика. Их не сможет точно назвать даже сотрудник конкретного банка.

финансовый консультант Тинькофф-банка

Но не все банки запрашивают справку о доходах для кредита наличными. Некоторые кредиторы тщательно проверяют иную информацию о заемщике, а потом одобряют кредит. Вы можете попробовать взять такой кредит без подтверждающих документов или подождать, пока у вас появится официальный доход или созаемщик.

Расскажу, почему сейчас банки могут не дать такой кредит и как вам подготовиться к подаче документов, если все-таки решите отправить заявку.

Что вам поможет получить кредит

Можно попробовать получить кредит без подтверждения официального дохода. Банки в курсе, что серая зарплата у довольно большого процента населения России. Гарантий, опять же, нет, и надо смотреть на правила конкретного банка, но могут помочь следующие вещи.

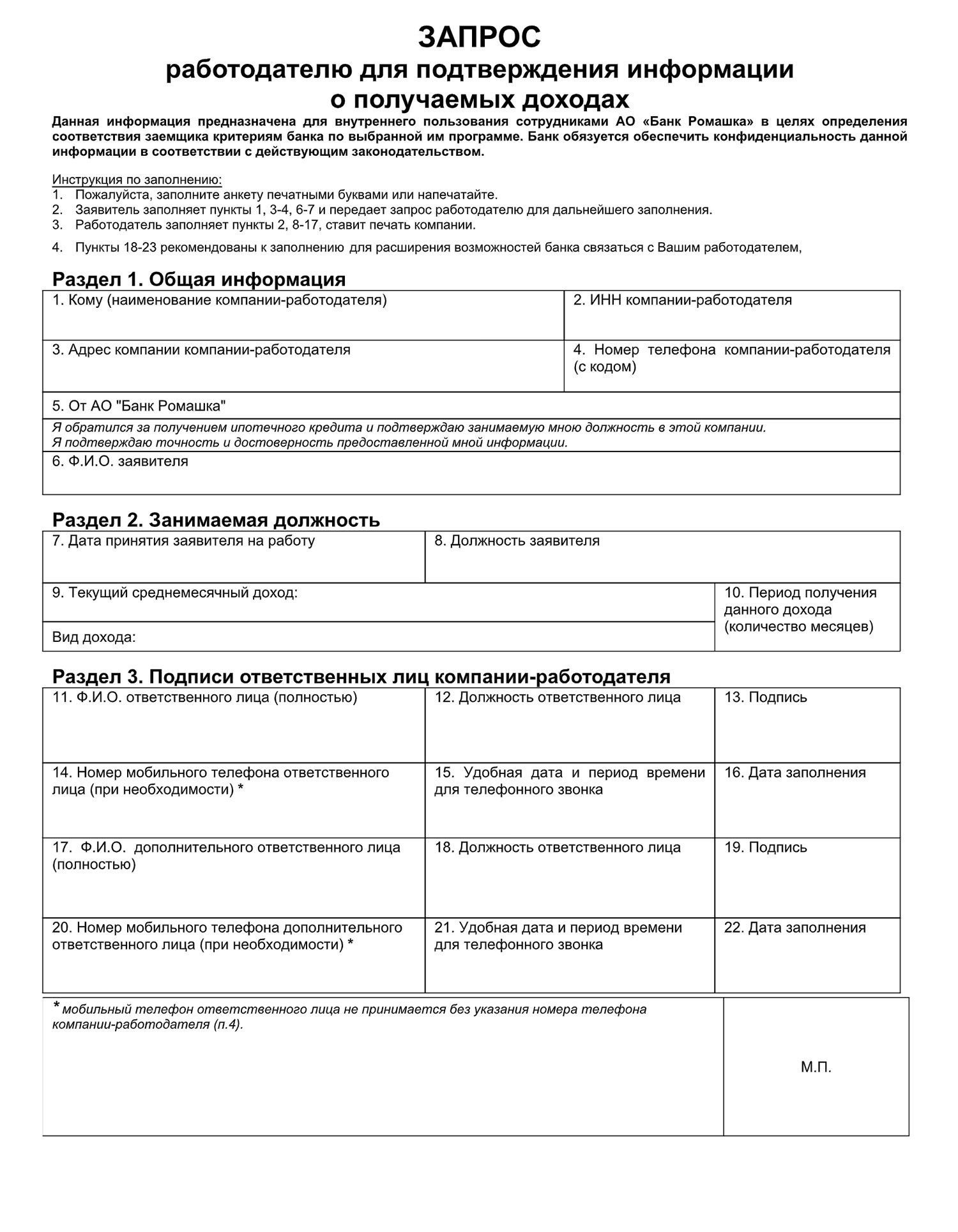

Справка о доходах по форме банка. Это специальный бланк, в котором работодатель отражает реальный доход сотрудника, в том числе и зарплату в конверте. Банки чаще всего на самом бланке указывают, что сведения нужны исключительно для личного пользования кредитной организации и никуда больше не будут передаваться.

Форма может выглядеть так:

Имущество в собственности. Квартира, машина, дачный участок — все, что имеет ценность. При этом не нужно предоставлять это имущество в залог, достаточно просто сообщить, что оно у вас есть, и показать документы.

Созаемщик или поручитель. Обратите внимание, что с 2019 года вступили в силу поправки, по которым на поручителя ложится большая ответственность, если основной должник не будет выплачивать кредит. Если вдруг основной должник перестает платить, обязан платить поручитель. Информация об этом будет в кредитной истории поручителя — неважно, платит он или нет.

Хорошая кредитная история. Хорошо, если у вас нет никаких просрочек по кредитам и открытых займов в МФО. Соотношение действующих кредитов к доходу не должно превышать 40—50% с учетом нового кредита.

Достоверность информации в заявке. Некоторые потенциальные клиенты небрежно заполняют заявки. Из-за опечаток в паспортных данных или номере домашнего телефона скоринг может автоматически отказать в кредите.

Ни в коем случае не подделывайте документы для получения кредита. Могут быть серьезные последствия, если обман вскроется.

Какие документы необходимы для получения обычного потребительского кредита, мы уже писали. На Ютубе есть ролик, где я подробно об этом рассказываю.

Иногда справка о доходах вообще не нужна банкам. К примеру, у Тинькофф-банка справка о доходах — не обязательное требование для получения кредитной карты, кредита наличными или даже автокредита. Тот же кредит наличными на сумму до 2 миллионов рублей можно получить без залога.

Почему могут не дать кредит

Центробанк все больше ограничивает желания банков в выдаче кредитов, потому что население страны и так сильно закредитовано. Приведу примеры.

В начале 2019 года приняли поправки в закон, которые ограничивают размер переплаты по некоторым видам кредитов и микрозаймам. При этом максимальный размер переплаты продолжит снижаться.

Совет Федерации одобрил закон об ипотечных каникулах. Теперь заемщикам, попавшим в сложную финансовую ситуацию, разрешат снижать размер выплат или вовсе приостанавливать их на срок до 6 месяцев. Например, если у них инвалидность I и II группы или умер кормилец семьи.

Есть ряд новых ограничений и критериев, которым должен будет соответствовать заемщик. К примеру, ипотечный кредит не должен будет превышать 15 миллионов рублей, а воспользоваться ипотечными каникулами можно будет не больше одного раза за весь срок действия договора.

С 1 октября 2019 года ЦБ планирует ввести обязательный критерий расчета показателя долговой нагрузки — ПДН. Этот показатель будет зависеть от того, сколько человек в месяц получает и сколько платит по кредитам и другим обязательствам. Если платежи составят более 50%, человеку откажут в еще одном кредите. Правда, не факт, что этот закон заработает в октябре, так как его уже переносили.

Такие меры применяют, чтобы бороться с большой кредитной нагрузкой граждан. Не исключено, что могут быть трудности с получением даже простых кредитных карт и потребительских кредитов. Пока такой тенденции нет, но банки все тщательнее проверяют самого заемщика и информацию о нем перед тем, как выдать кредит.

Кредит без справки о доходах (2-НДФЛ)

Хотите узнать, какие банки предлагают наиболее выгодные варианты кредитования без справок и поручителей? Здесь вы найдете 22 кредита без подтверждения доходов от 12 банков с минимальной ставкой от 5% на 26.09.2023, которые можно отфильтровать по сроку и сумме. Чтобы оформить кредит без справки 2-НДФЛ онлайн необходимо заполнить форму и отправить заявку в желаемый банк или несколько банков.

- возможно снижение ставки на 3% при оформлении кредита с финансовой защитой и оплатой ежемесячных платежей без просрочек

минимальная ставка указана при условии оформления страхования, максимальная при отказе

- крупная сумма кредита;

- есть возможность снижения ставки в течение действия кредитного договора;

- возможность привлечения созаемщика;

- предусмотрена доставка кредитных средств на дом

можно подтвердить доход любым способом (в т.ч. выпиской по счету зарплатной карты другого банка, заверенной печатью банка)

- ставки указаны при оформлении онлайн-заявки

- минимальная ставка указана при условии оформления страхования, максимальная – при отказе

- крупная сумма кредита без обеспечения;

- различные способы подтверждения дохода, помимо справки по форме 2-НДФЛ;

- отсутствие требований о постоянной регистрации в регионе присутствия банка;

- учет дополнительных доходов;

- возможно кредитование ИП, пенсионеров, самозанятых и лиц, ведущих личное хозяйство;

- погашение кредита аннуитетными или дифференцированными платежами по выбору заемщика

- справка о состоянии расчетов (доходах) по налогу на профессиональный доход

можно подтвердить доход любым способом (при наличии подтверждённой записи на портале «Госуслуг» для оформления кредита достаточно только паспорта)

- паспорт

- военный билет или документ, подтверждающий отсрочку от армии

- заверенная копия трудовой книжки/трудовой договор

- военный билет (для мужчин в возрасте до 27 лет)

- призывное свидетельство об отсрочке службы в армии (для студентов)

- ставки указаны при оформлении онлайн-заявки

- минимальная ставка указана при условии оформления страхования, максимальная – при отказе

- крупная сумма кредита без обеспечения;

- погашение кредита аннуитетными или дифференцированными платежами по выбору заемщика

выписка с портала «Госуслуги»

можно подтвердить доход любым способом (на выбор)

- паспорт

- пенсионное удостоверение

- СНИЛС

- ставки указаны при оформлении онлайн-заявки

- минимальная ставка указана при условии оформления страхования, максимальная – при отказе

- крупная сумма кредита без обеспечения;

- погашение кредита аннуитетными или дифференцированными платежами по выбору заемщика

выписка с портала «Госуслуги»

можно подтвердить доход любым способом (на выбор)

- паспорт

- пенсионное удостоверение

- СНИЛС

- ставка 4% в первый месяц для кредита на срок от 1 года 1 месяца и от 1 000 000 ₽ (льготная ставка в первый месяц предоставляется при условии отсутствия за последние 180 дней других заявок, по которым осуществлялась выдача с льготной ставкой)

- при оформлении подписки «СберПрайм+» банк будет возвращать каждый месяц до 2,5% ставки бонусами «СберСпасибо»;

- без подтверждения дохода: от 18 — 21 года, если сумма кредита до 50 000 ₽, от 21 — 70 лет, если сумма кредита до 300 000 ₽ (индивидуально сумма кредита по паспорту может быть увеличена до 600 000 ₽)

- кэшбэк 2,5% ставки, если есть СберПрайм+ или СберПремьер;

- льготная ставка на первый месяц для кредита на срок от 1 года 1 месяца и от 1 000 000 ₽;

- крупная сумма кредита на длительный срок без обеспечения;

- возможно оформление без подтверждения дохода;

- возможность получения кредита ИП, пенсионерами, самозанятыми;

- предусмотрена отсрочка первого платежа

до 50 000 ₽ / 300 000 ₽ (индивидуально до 600 000 ₽)

доходы с места работы по совместительству учитывается при наличии основного места работы

- паспорт

- заверенная копия трудовой книжки

- второй документ, подтверждающий личность

- крупная сумма кредита без обеспечения;

- различные способы подтверждения дохода, помимо справки по форме 2-НДФЛ

подтверждение дохода любым способом (на выбор)

- военный билет или документ, подтверждающий отсрочку от армии

- крупная сумма кредита без обеспечения;

- различные способы подтверждения дохода, помимо справки по форме 2-НДФЛ;

- возможно кредитование ИП, самозанятых, моряков, нотариусов, адвокатов, пенсионеров

- паспорт

- копия трудовой книжки при сумме кредита свыше 300 000 ₽

- военный билет или документ, подтверждающий отсрочку от армии

- пенсионное удостоверение

- СНИЛС

минимальная ставка действует при оформлении договора личного страхования, максимальная – при отсутствии

- различные способы подтверждения дохода, помимо справки по форме 2-НДФЛ;

- ставка не меняется при смене работы

выписка с ИЛС из ПФР

- военный билет или документ, подтверждающий отсрочку от армии

- СНИЛС

минимальная ставка действует при оформлении договора личного страхования, максимальная – при отсутствии

- различные способы подтверждения дохода, помимо справки по форме 2-НДФЛ;

- возможно кредитование пенсионеров

выписка с ИЛС из ПФР

- военный билет или документ, подтверждающий отсрочку от армии

- СНИЛС

минимальная ставка действует при оформлении договора личного страхования, максимальная – при отсутствии

- различные способы подтверждения дохода, помимо справки по форме 2-НДФЛ;

- возможно кредитование пенсионеров

выписка с ИЛС из ПФР

- военный билет или документ, подтверждающий отсрочку от армии

- СНИЛС

Банки.ру погасит ваш кредит Оформите кредит до 31 октября и выиграйте призы

Банки.ру погасит ваш кредит Оформите кредит до 31 октября и выиграйте призы

на погашение кредита 3 приза

на погашение кредита 3 приза

на платеж по кредиту 100 призов

на платеж по кредиту 100 призов

Как можно поучаствовать в розыгрыше?

Какие сроки проведения розыгрыша?

Сколько раз можно поучаствовать в розыгрыше?

Как узнать, что я стал победителем?

Как и в какие сроки я получу приз в случае выигрыша?

Предложения месяца

Отзывы о кредитах

Кредит без справки о доходах (2-НДФЛ) в Москве — ТОП 10 банков в 2023 году

| Банк | Ставка | Сумма | Срок |

| Фора-Банк | 0% | 300 000 — 750 000 ₽ | до 1 год |

| Почта Банк | 0% | 30 001 — 500 000 ₽ | до 7 лет |

| Евроальянс | 0% | 300 001 — 500 000 ₽ | до 1 год |

| Совкомбанк | 1% | 50 000 — 400 000 ₽ | до 3 года |

| Газэнергобанк | от 2% | 300 000 — 1 300 000 ₽ | до 5 лет |

| Хоум Банк | от 2,9% | 30 000 — 3 000 000 ₽ | до 7 лет |

| Сбербанк | 3% | 10 000 — 10 000 000 ₽ | до 15 лет |

| ГЕНБАНК | 3% | 30 000 — 160 000 ₽ | до 5 лет |

| РНКБ | 3% | 30 000 — 200 000 ₽ | до 5 лет |

| Россельхозбанк | от 3,25% | 30 000 — 700 000 ₽ | до 5 лет |

Как взять кредит без подтверждения дохода?

В российском законодательстве нет прямого запрета на выдачу кредитов без 2-НДФЛ. Такая справка служит для банка дополнительной гарантией платежеспособности клиента. С другой стороны, платежеспособность можно оценить и другими способами, а на то, чтобы получить необходимые документы, требуется время. Выдача кредитов без справок и подтверждения дохода становится для банка дополнительным конкурентным предложением: он может привлечь клиентов, не желающих тратить несколько дней на сбор документов. Также это позволяет заинтересовать тех, кто получает «серые» зарплаты и не может официально предоставить документы.

Как банки проверяют платежеспособность клиентов при выдаче кредитов без справок

Согласно статистике, доля кредитов, выданных без подтверждения дохода, в портфелях крупных банков составляла до 50%, а у небольших финансовых организаций этот показатель доходил до 80–90%. Особенно много ссуд без документального подтверждения выдавалось в маленьких городах.

После начала коронавирусной пандемии некоторые банки ужесточили политику выдачи кредитов — но далеко не все.

Оценить платежеспособность потенциального заемщика можно не только по справкам, которые он предоставляет. Благодаря широкому внедрению современных информационных технологий можно, например, легко получить общее представление о его тратах — особенно если человек активно пользуется банковской картой.

Все разнообразие способов оценки платежеспособности клиента можно разделить на две группы:

- человек, обращающийся в банк за кредитом, должен вместо 2-НДФЛ, предоставить другие документы — показать, что у него есть собственность в наличии, например, квартира или автомобиль, либо продемонстрировать, что для него не проблема съездить за границу, предъявив загранпаспорт с недавно полученной визой;

- банк берет на себя изучение этого вопроса — собирает информацию о тратах потенциального получателя кредита, рассматривает комплексно пол, возраст, профессию, стаж, должность, которую занимает клиент.

Косвенная информация тоже может сообщить о человеке многое. Также рассматривается кредитная история: если она есть и с ней все в порядке, это, конечно, засчитывается в плюс.

Где взять кредит без справок

- ВТБ — Наличными — от 3.8%

- Газпромбанк — Наличными — от 3.9%

- ВТБ — Экспресс — от 23.8%

- Почта Банк — Суперсмарт — от 4%

Преимущества выдачи кредитов без подтверждения дохода

Клиенту такие кредитные программы удобны в первую очередь тем, что он экономит время. Ему не надо идти в бухгалтерию за справкой. Также возможность взять кредит без подтверждения дохода привлекает людей, получающих «серую» зарплату — сумма, которую ему платят официально, не впечатлила бы менеджеров, рассматривающих его заявку.

Для банка такие кредиты выгодны тем, что позволяют привлечь новых клиентов. Как правило, заявки рассматриваются быстро. В большинстве случаев достаточно одного рабочего дня, чтобы ознакомиться с информацией и принять решение об одобрении или отклонении заявки, вне зависимости от того, подана ли она через интернет или во время личного визита в офис.

Возможные ограничения

Центробанк РФ не одобряет массовую выдачу кредитов без справок и поручителей. Поэтому для ссуд на сумму, превышающую 100 000 рублей, он требуется держать резерв на 0,5% выше по сравнению с обычными кредитами, доход по которым подтвержден справкой по форме 2-НДФЛ. Самим банкам тоже требуется гарантия того, что выданные взаймы деньги вернутся к ним с процентами. Поэтому в качестве страховки обычно применяются два варианта:

- повышенная процентная ставка — если вы обратитесь в банк, но не предоставите справку о доходах, то получите кредит со ставкой на 0,5-1% выше, чем если бы у вас была соответствующая справка;

- сравнительно низкая верхняя граница суммы, которую вы можете получить — например, когда Сбербанк в 2018 году вводил программу выдачи кредитов без справок о доходах, клиенты могли рассчитывать не более чем на 300 000 рублей.

Поэтому перед тем как отправить заявку в банк, обязательно ознакомьтесь с требованиями и условиями выдачи кредита. Можно прямо задать консультанту вопрос: влияет ли отсутствие справки о доходах на размер суммы, которую вы можете взять в долг, или на процентную ставку.

Хотя получение «белой» зарплаты и предъявление справки о доходах по форме 2-НДФЛ считается при обращении в банк беспроигрышным вариантом, сегодня вы можете рассчитывать на одобрение заявки, даже если попытаетесь получить кредит без справок и поручителей.

Где взять кредит с маленькой официальной зарплатой

- Главная

- База знаний

- Полезные статьи

- Кредиты

- Топ-7 кредитов по паспорту

- Банк «Ренессанс Кредит»

- УБРиР

- Тинькофф Банк

- МТС Банк

- Банк «Восточный»

- Уралсиб

- Росгосстрах Банк

Кредиты по паспорту банки оформляют заемщикам без подтверждения дохода и справки 2-НДФЛ. Если срочно нужны деньги, а работаете неофициально или не хотите брать справку с работы, — обратитесь в банк и оформите кредит по паспорту. Ставка по процентам в этом случае будет выше, что повлияет на размер переплаты, но вероятность отказа будет минимальной.

Узнайте, что требуется для оформления кредита по паспорту и какие семь банков выдают деньги на лояльных условиях.

Что нужно для оформления кредита по паспорту?

Крупные банки часто предлагает оформить кредит только по паспорту, это означает, что кроме основного документа больше ничего не потребуется. Заемщик заполняет анкету на сайте банка, указывает контактные и паспортные данные и реквизиты для перевода денег. Но менеджеры некоторых банков просят указать второй документ на выбор. Это СНИЛС, загранпаспорт, ИИН, удостоверение водителя или пенсионное удостоверение.

Топ-7 банков по выдаче кредитов по паспорту

Приводим условия семи популярных банков, выдающих деньги по паспорту. Представленные кредиты погашаются аннуитетным способом. Это значит, что тело кредита вместе с процентами равномерно распределяется на весь срок кредитования.

Банк «Ренессанс Кредит»

Если из документов готовы предоставить только паспорт, Банк «Ренессанс Кредит» предлагает две программы кредитования.

Срочный кредит на сумму до 100 тыс. руб. по ставке 18−23%.

Стандартный кредит на сумму до 1 млн руб. по ставке от 6 до 23,5%.

Новые клиенты банка получают сумму до 100 тыс. руб. вне зависимости от выбранной программы кредитования. Если вовремя выполните финансовые обязательства, при следующем обращении получите большую сумму и по сниженной процентной ставке. Банк не выдает деньги клиентам на срок менее двух лет.

Требования к заемщикам.

Возраст — от 24 до 70 лет.

Стаж работы — от трех месяцев.

Доход для жителей регионов — от 8 тыс. руб., для Москвы и СПб. — от 12 тыс. руб.

УБРиР

Согласно рекламе банка, кредит по паспорту выдают заемщикам даже с отрицательным кредитным рейтингом. Но главное условие — отсутствие открытых просрочек. На практике банк выдает деньги по паспорту клиентам с положительной кредитной историей. Максимальная сумма кредитования — 300 тыс. руб.

Процентная ставка от 11 до 26%.

Срок кредитования от трех до семи лет.

Ставка по процентам рассчитывается индивидуально. Если ни разу не обращались в этот банк за кредитом и сейчас хотите оформить заем по паспорту, ориентируйтесь на верхнюю планку по процентам в 24−26%. По ставке 11% деньги получают постоянные и зарплатные клиенты банка, которые ранее подтверждали платежеспособность.

Требования к заемщикам.

Возраст — от 19 до 75 лет.

Стаж работы — от трех месяцев, для предпринимателей — от 12 месяцев.

Доход для жителей регионов — от 10 тыс. руб., для Москвы и СПб. — от 15 тыс. руб.

Тинькофф Банк

У банка нет точек обслуживания, и все операции проводятся дистанционно. Заявку подают в онлайн-формате и получают деньги на указанные реквизиты. У клиентов банка, которые оформляют кредит по паспорту, доступна одна программы с максимальной суммой займа до 2 млн руб.

Процентная ставка — от 6,9 до 25,9%.

Длительность кредитования — до трех лет.

Банк обещает перечислить средства в день обращения. Сумму в 2 млн руб. могут получить заемщики с подтвержденным доходом. Кредит без справки 2-НДФЛ одобряют до 100 тыс. руб. После одобрения заявки получите деньги на карту «Блэк», которую привезет курьер. За обслуживание карты платить не нужно, а деньги можно снять без комиссии в любом банкомате.

Требования к заемщикам.

Возраст — от 18 до 70 лет.

Стаж работы не имеет значения.

МТС Банк

Банк обещает клиентам кредит на сумму до 5 млн руб. Максимальную сумму займа выдают клиентам с подтвержденным доходом. При оформлении займа только по паспорту кредит выдают до 1 млн руб. и только для зарплатных клиентов. Если не обслуживаетесь в банке, получите деньги на сумму до 200 тыс. руб.

Процентная ставка — от 7,9 до 22,5%.

Длительность кредитования до пяти лет.

Банк выдает деньги по паспорту с меняющейся процентной ставкой. Первый год действует максимальная ставка — 22,5%. Если просрочек не будет, со второго года ставка по процентам снизится на 5%. Заемщикам доступен дополнительный пакет услуг — «Удобный». Это обойдется в 0,2% от общей суммы выданного кредита. С помощью пакета разрешается раз в квартал изменить дату списания денег и допускается раз в год пропустить платеж без штрафных санкций.

Требования к заемщикам.

Возраст — от 20 до 75 лет.

Стаж работы — от трех месяцев.

Банк «Восточный»

Банк предлагает клиентам программу экспресс-кредитования. Из документов нужен только паспорт.

Процентная ставка — от 9 до 24%.

Длительность кредитования — от года до трех лет.

При оформлении экспресс-кредита без подтверждения дохода настраивайтесь на высокую ставку — 24%. Максимальная сумма кредита — до 300 тыс. руб. В банке действует акция, если приведете друга, на счет зачислят 1 тыс. руб. Для снижения ставки по процентам достаточно принести выписку с банковского счета. В этом случае менеджеры предложат сниженную ставку по процентам.

Требования к заемщикам.

Возраст — от 21 до 76 лет.

Стаж работы — от трех месяцев.

Уралсиб

Банк чаще всего выдает деньги клиентам с подтвержденным доходом. Но руководство разработало специальную программу для тех, у кого нет справки 2-НДФЛ. Кредит по паспорту выдают на сумму до 300 тыс. руб.

Процентная ставка — от 16,5 до 17,5%.

Длительность кредитования — от года до трех лет.

Помимо паспорта менеджеры просят у заемщиков второй документ: водительское удостоверение, СНИЛС или загранпаспорт. Требуется для подтверждения личности клиента. Допустите просрочку — банк будет начислять пени в размере 0,05% от суммы кредита. В других банках этот показатель чаще всего устанавливается в размере 0,1%.

Требования к заемщикам.

Возраст — от 23 до 70 лет.

Стаж работы — от трех месяцев.

Росгосстрах Банк

Банк специализируется на выдаче кредитов для покупки авто. Но есть и программа по выдаче потребительских кредитов по паспорту. Максимальная сумма кредитования до 500 тыс. руб.

Процентная ставка — от 11,9 до 21,6%.

Длительность кредитования — до пяти лет.

Если соглашаетесь на оформление страховки, ставка по процентам снижается до 7,9−17,6%. Менеджеры спрашивают у новых клиентов второй документ на выбор: СНИЛС, водительское удостоверение, военный билет. Если оформите потребительский кредит в банке и на эти деньги купите машину, банк снижает процентную ставку на 2%. Для снижения процентной ставки также разрешается оставить свою машину в залог.

Требования к заемщикам.

Возраст — от 21 до 70 лет.

Стаж работы — от трех месяцев.

Какую сумму кредита дают в банках по паспорту?

Банки не хотят рисковать, и если выдают деньги только по паспорту, устанавливают лимиты. В среднем заемщики по паспорту могут рассчитывать на сумму в 80−100 тыс. руб. В описаниях банковских продуктов сказано, что деньги выдают до 1−2 млн руб. Это действительно так, но только для зарплатных клиентов и заемщиков с подтвержденным доходом. В заявке разрешается указать любую сумму займа, но даже одобренная заявка может вас разочаровать.

Например, подали онлайн-заявку на сумму в 200 тыс. руб. Банк рассмотрел анкету и одобрил кредит на 70 тыс. руб. Если одобряют меньше, значит, банк считает, что это предельная сумма, с которой вы справитесь при выплате долга.

Получите бесплатную консультацию по телефону или задайте вопрос на сайте.