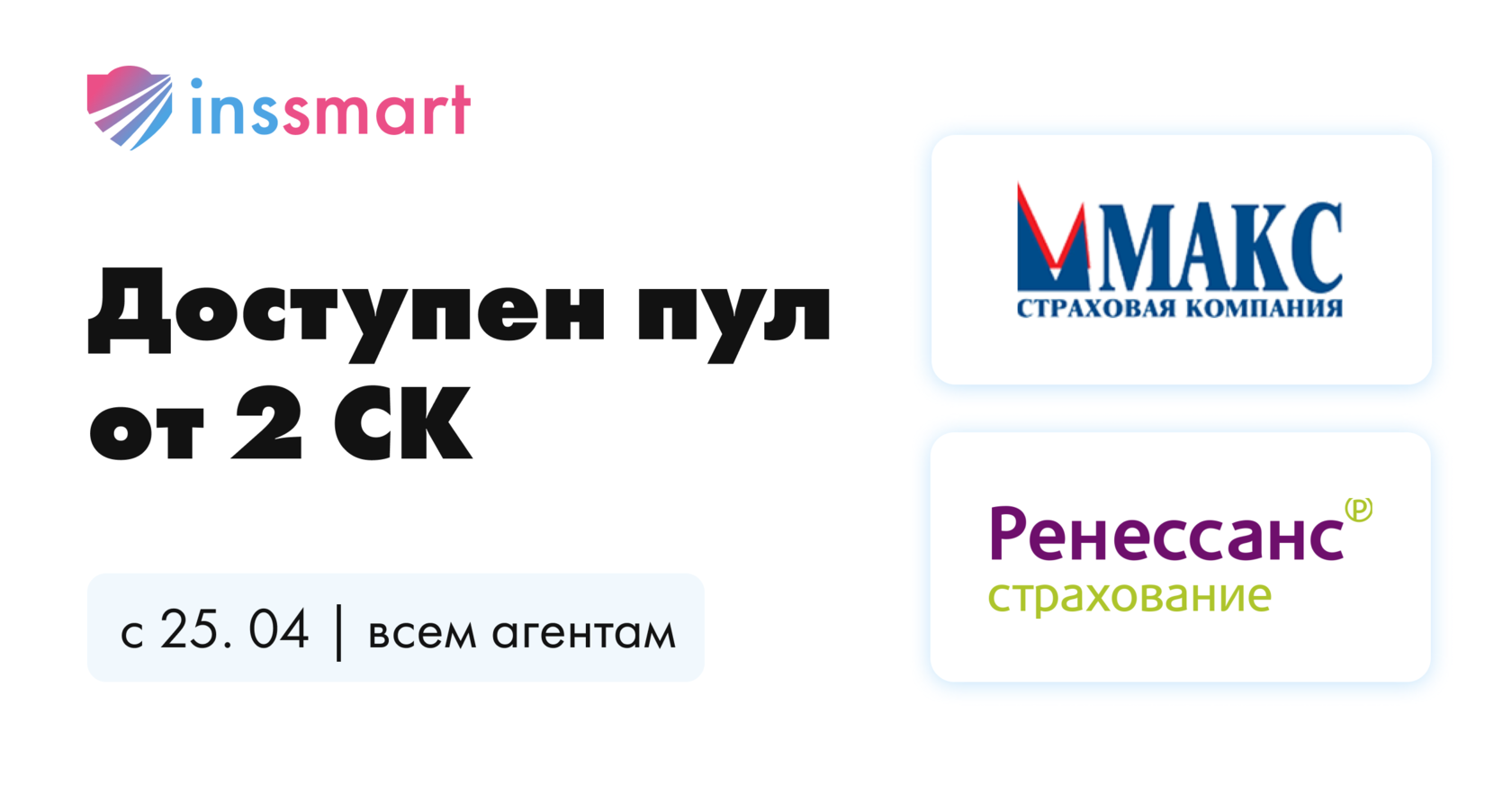

Как оформить осаго через пул

Коллеги, с 25.04 СК МАКС и Ренессанс предоставили возможность оформлять полисы ОСАГО через перестраховочный пул.

Вознаграждение за данные полисы:

МАКС — 0%

Ренессанс — 0%

Попробуйте сделать расчет.

Ставки вознаграждения у СК МАКС и Ренессанс Страхование начинают действовать с 25 апреля 2022 года (по московскому времени).

Как будет выглядеть предложение по оформлению ОСАГО через перестраховочный пул можно посмотреть ниже ↓

Перестраховочный пул: что это такое и как теперь изменится цена ОСАГО?

В 2022 году для автовладельцев изменилось многое — включая тарифы на полисы ОСАГО и отмену обязательного техосмотра. Еще одно нововведение — перестраховочный пул. Он должен сделать полисы ОСАГО доступнее для тех, кому раньше отказывали из-за высоких рисков. О том, как он работает, рассказывает Владимир Ямин, менеджер продукта ОСАГО Финуслуги.

Поделиться

Что такое перестраховочный пул

Перестраховочный пул — это новый механизм регулирования цены ОСАГО, запущенный Российским союзом автостраховщиков (РСА) в апреле 2022 года. Он подразумевает, что страховые компании объединяются в пул с общим страховым фондом и делят между собой часть рисков по ОСАГО тех клиентов, которые являются потенциально убыточными для них. Речь о полисах, чья цена уже рассчитана по максимальному тарифу, но даже он не покрывает всех рисков компании: например, водители в возрасте 21-23 лет, часто попадающие в аварии или с нулевым стажем. Если страхователь несет убытки, ему возмещают их за счет этого пула. Механизм работы перестраховочного пула описан в новой редакции статьи 14.1 закона РФ № 4015-1.

Как работает перестраховочный пул

- Пул обязателен для всех автострахователей. Управлять им будет РСА, он же раз в квартал решает, какой будет доля участия в пуле для каждого члена — на основе показателей за предыдущий квартал. С такой же периодичностью компании — члены пула будут получать компенсацию за убытки по переданным рискам.

- Водитель оформляет полис ОСАГО по максимальной ставке (то есть со всеми повышающими коэффициентами). Если риски по нему покрываются базовыми тарифами — со всеми повышающими коэффициентами — компания страхует его сама. Если нет — передает в перестраховочный пул. При этом часть денег, которые заплатил клиент, уходит на организационные расходы страховой компании (РВД — расходы на ведение дела), а другая часть направляется в пул. Сами клиенты не будут знать о том, что их полис ОСАГО перестраховали.

Перестрахование в рамках пула будет факультативно-облигаторным. Это значит, что перестрахователи смогут выбирать: брать определенные риски на себя или передавать их перестраховщику. Тот, в свою очередь, должен будет принять все риски, прописанные в договоре.

В чем отличие от «Е-Гарант»

До перестраховочного пула для регулирования цен на полисы ОСАГО в автостраховании использовали систему «Е-Гарант». Она была доступна на сайте РСА, но попасть туда можно было только после того, как вы начали оформлять полис на сайте страховой компании или агрегатора и получили отказ. Система автоматически распределяла потенциально убыточные полисы между страховыми компаниями на основе их объемов продаж, чтобы пропорционально поделить нагрузку по предстоящим выплатам. Теперь она будет работать только в Крыму и Севастополе, а во всех остальных регионах РФ ее заменит перестраховочный пул.

У «Е-Гарант» системы был ряд минусов:

- Страховщикам она была невыгодна, и они использовали ее для самых убыточных клиентов. У этих клиентов, в свою очередь, возникали проблемы на этапе оформления договора: даже если им удавалось выбрать и приобрести полис, его могли сразу же аннулировать за ложные сведения.

- Заключать договоры на ОСАГО через систему могли только физлица или ИП. Это значит, что многие компании, которые содержат автопарки (например, таксисты или междугородние перевозчики) не могли ею пользоваться.

- Оформить полис можно было только в электронном виде и через отдельную систему.

- Системой часто пользовались мошенники, которые получали данные автомобилистов, получивших отказы по ОСАГО, и предлагали им за деньги оформить полис «быстро и без лишних проверок».

В чем главные плюсы перестраховочного пула

- Получить полис для молодых и неопытных водителей, которым раньше часто отказывали в страховке, теперь будет намного проще.

- Для остальных клиентов полисы станут дешевле.

- Оформить полис ОСАГО по новой системе можно точно так же, как и обычный, в любой страховой компании: не нужно специально регистрироваться в системе, как это было с «Е-Гарант».

- Полисы станут доступнее для юрлиц, которые занимаются пассажирскими перевозками.

Для страховых компаний:

- Проще следить за тем, чтобы страховые выплаты не приводили к серьезным убыткам.

- Те, кто находится в самых убыточных регионах по ОСАГО (в первую очередь Северный Кавказ), теперь смогут делить свои риски с другими, более благополучными.

В чем главные минусы

Главный минус в том, что пока еще страховые компании не до конца разобрались в том, как работает перестраховочный пул и насколько он для них выгоден. Поэтому многие пока что работают с ним напрямую и не передают продажу таких полисов онлайн-маркетплейсам, чтобы собрать статистику для расчетов. Для клиентов это означает, что приходится обращаться за страховкой в компанию напрямую, а не выбирать из самых выгодных предложений на одной площадке.

Страховщики также считают, что пул не покроет всех рисков по ОСАГО и придется снова расширять тарифный коридор. Это значит, что автовладельцы из наиболее рискованных категорий — включая владельцев автопарков — будут платить еще больше.

Если пока не планируете отказываться от кредитов, посмотрите, на каких условиях вам одобрят кредит банки.

Как оформить осаго через пул

Перестраховочный пул в ОСАГО, который позволит повысить доступность полисов обязательной “автогражданки” для высокоубыточных сегментов, будет запущен 20 апреля, соответствующие решения приняты Общим собранием и Президиумом Российского союза автостраховщиков (РСА) 8 апреля. Об этом сообщил Президент РСА Игорь Юргенс.

Права и обязанности участников перестраховочного пула, а также порядок распределения между ними ответственности и рисков будет определен Соглашением о перестраховочном пуле. Документ будет подписан страховщиками сразу после согласования Банком России утвержденных 8 апреля Президиумом РСА Правил профессиональной деятельности, устанавливающих условия соглашения. Перестрахование рисков в пуле будет факультативно-облигаторным.

Создание перестраховочного пула за счет более справедливого распределения между страховщиками обязательств в наиболее проблемных сегментах ОСАГО, где суммы выплат часто превышают сборы, повысит финансовую устойчивость страховщиков и, что не менее важно, улучшит ситуацию с доступностью услуг обязательного страхования – страховщики будут не так сильно опасаться заключать высокоубыточные договоры.

Стоит отметить, что в РСА и сейчас действует механизм обеспечения доступности услуг ОСАГО – система «е-Гарант». Однако в силу целого ряда причин (вопросы идентификации страхователей, сложности со страхованием автопарков и другие) она не позволяет заключать через нее договоры обязательного страхования страхователям – юридическим лицам. Перестраховочный пул, который должен прийти на смену существующему механизму, не будет иметь таких ограничений.

Для участия в пуле как в качестве перестрахователя, так и в качестве перестраховщика не требуется отдельная лицензия на перестрахование — достаточно лицензии на ОСАГО. Это позволит избежать дополнительных существенных временных и финансовых затрат, которые потребовались бы, если всем страховщикам ОСАГО, у которых отсутствует лицензия на входящее перестрахование, пришлось бы ее получать.

“Создание перестраховочного пула — еще один способ упростить жизнь автолюбителям, которым, наряду с другими мерами, такими, как удаленное урегулирование убытков по ОСАГО, активно занимаются сейчас страховщики и госорганы. Это новшество коснется так называемых высокоубыточных сегментов ОСАГО — в том числе молодых водителей, владельцев такси и т.п. Если для оформления полиса через “Е-Гарант” нужно пройти процедуру, состоящую из нескольких этапов, то после того, как начнет работать перестраховочный пул, ОСАГО можно будет купить просто на сайте страховщика”, — сказал Игорь Юргенс.

Перестраховочный пул по ОСАГО 2022 — как работать агенту?

Апрель 2022 года закончился и изменения в Федеральном Законе «Об ОСАГО» о создании перестраховочного пула вступили в силу. Что это такое, как работает, насколько вырастет проходимость полисов, и кто будет платить по убыточным договорам. Кто будет участниками перестраховочного пула. Плюсы и минусы для агента.

Для чего создан перестраховочный пул

По данным Центробанка водители все чаще стали получать отказы при страховании автогражданки. Страховщики ОСАГО не хотят брать на себя ответственность за выплату убытков и ищут любой способ спровадить убыточного клиента из своего офиса. Давайте прямо, наверняка все прекрасно знают, насколько сложно было до апреля застраховать молодого водителя, владельца старого автомобиля или, не дай бог, грузовика. а уж про тех, у кого имеется лицензия такси даже говорить нечего. Ситуация патовая: есть закон, который требует наличия страхового полиса обязательного страхования у каждого водителя, люди готовы его выполнять, но физически не могут этого сделать. От этого страдали все, в том числе и добропорядочные владельцы транспортных средств. Наличие ОСАГО у них прекрасно защищало права тех, кто ездил без страховки. А вот им в случае ДТП с таким водителем, на выплату от страховщика рассчитывать не приходилось. В итоге союз автостраховщиков предложил создать механизм, который позволил бы равномерно распределить убытки между всеми страховыми компаниями, работающими в рамках ОСАГО.

Перестраховочный пул начал работать

Участниками перестраховочного пула по ОСАГО в обязательном порядке станут все члены РСА. При этом отдельная лицензия на перестрахование не потребуется.

Система «Е-Гарант», которая существовала с 2017 года и, к сожалению, не оправдала ожиданий. Она не смогла в должной степени улучшить ситуацию с автогражданкой для рисковых водителей. Теперь страховщики ОСАГО смогут отдавать риски на перестрахование. По мнению РСА это доступность обязательного страхования ответственности для всех категорий автовладельцев. Снизится доля риска возникновения угрозы финансовой устойчивости и платежеспособности страховых компаний. Проще говоря, страховым предоставляется право разделить убытки по рисковым водителям с коллегами по цеху – остальными компаниями, страхующими «автогражданку». Порядок работы будет регламентироваться условиями соглашения о перестраховочном пуле, разработанном РСА и согласованном с Банком России. При этом Центробанк получит право устанавливать дополнительные статьи к этому документу.

Принцип работы перестраховочного пула в ОСАГО

Для того, чтобы, что бы полисы ОСАГО попали в пул страховой компании требуется соблюсти два условия:

- Продать договоры по максимальной границе тарифного коридора

- Захотеть передать его на перестрахование.

При этом 77% стоимости договора передается в пул, а 23% получает страховщик, который его заключил.

Убытки по таким договорам будут распределяться пропорционально — в соответствие с тем, какая доля у страховой компании на рынке ОСАГО в России. Как считает Гендиректор компании «АстроВолга», это создает своеобразный стимул страховать клиентов, несмотря на то, к каким сегментам ОСАГО они относятся. Дело в том, что если страховщик даже не застрахует никого из них сам, то в рамках соглашения о перестраховочном пуле все равно придется за них платить. Пример: страховая компания застраховала 40% от общего количества полисов на всероссийском рынке ОСАГО, значит на ее же плечи ляжет 40% объема выплат по договорам, которые заключены другими участниками перестраховочного пула.

Страхование через пул для агентов. Плюсы и минусы

Официально новая система действует больше недели, страховщики ОСАГО не торопятся работать по-новому. Хотя перестрахование рисков в подобных случаях, когда речь идет о работе с высокоубыточными клиентами, — традиционный инструмент, позволяющий повысить финансовую устойчивость страховщиков.

Тех, кто уже делает первые шаги в этом направлении можно условно разделить на три группы:

- Разрешают оформление ОСАГО только у себя на сайте

- Допускают продажу полисов и через сайт компании, и в личных агентских кабинетах своим агентам

- Страхуют через свой сайт и дали возможность заключения договоров не только агентам в личных кабинетах, но и через агрегаторы

Часть страховых компаний еще не работает в пуле. Это обусловлено рядом причин: идет отладка IT-систем, калибровка бизнес-процессов и т.д. Кто-то просто занял выжидательную позицию и присматривается как идет процесс вхождения в пул у конкурентов.

Несмотря на то, что ждать комиссии по полисам, переданным на перестрахование, не приходится, положительные моменты для агентов все-таки есть. Новый механизм должен стать универсальным средством, позволяющим работать с любыми категориями клиентов. Система «Е-Гарант» не решала проблем юридических лиц, а ведь там самые лакомые куски для агентов автострахования. Пусть сегодня вы застрахуете парк маршрутных такси без комиссии, но завтра-послезавтра ситуация может измениться”. Работа на перспективу — не самое плохое занятие.

Страховать всех клиентов без исключения, пусть даже без комиссии, лучше, чем терять совсем. Молодой водитель станет старше, человек продаст старое авто и купит другое, КБМ у виновника аварии тоже не всегда будет «отрицательным», но это уже будут ВАШИ клиенты. Клиентская база будет расти, в результате вырастут и доходы. И вам не придется ломать голову, к “красному”, “синим” или “зеленым” сегментам ОСАГО они относятся. Кроме того снимется еще один фактор риска. Как известно автогражданка — обязательный вид страхования. Отказывать в заключении договора ни агент, ни, тем более штатный сотрудник страховой компании, права не имеет. А тут как ни бейся, полис не проходит. Хорошо еще если клиент просто уйдет, а ведь может и написать жалобу руководству или в Центробанк.

Еще одно обстоятельство, которое делает новую систему не очень комфортной для агентов. Наши «любимые допы». Мы уже столкнулись с тем, что страховые компании требуют оформления дополнительных страховок вместе с ОСАГО, которое передается в пул. Стоимость их сейчас колеблется в среднем от полутора до трех тысяч рублей. Несложно догадаться, какой «восторг» эта информация вызовет у клиентов, и кто будет громоотводом в этой ситуации. Здесь многое будет зависеть от вас. К «допам» люди уже более-менее привыкли, к тому же для человека, который пытается застраховаться несколько недель, а то и месяцев подряд, небольшая доплата уже не так катастрофична. К тому же смотря, что и как предлагать. Когда «Е-Гарант» только заработал, к полисам ОСАГО тоже требовали продавать «доброволку». Вместе с ними, в том числе, предлагали и застраховать гражданскую ответственность собственника квартиры. Запомнился один клиент, который сначала тоже высказал свое «фи», а через полгода пришел «посоветоваться». Он пролил соседей, и тот «добровольно-принудительный» договор стал для него палочкой-выручалочкой. Выплаты хватило на то, чтобы компенсировать соседям ущерб, да еще и нервотрепки удалось избежать. Так как все вопросы его оппоненты решали со страховщиком.

Перестраховочный пул на Пампаду

Переговоры со страховыми компаниями ведутся и часть из них уже дала добро на работу с нашей платформой. Технически для агента ничего не изменится. Необходимо зарегистрироваться. Заходите в личный кабинет, вносите необходимую информацию и делаете расчет. Если клиент окажется из категории “не сегмент”, появится метка — страховщик может взять на себя за него ответственность только через пул и нужно ли заключать при этом какой-либо полис дополнительно. Расчет ОСАГО и «допа» делается автоматически. Сумму, которая получится в итоге, озвучиваете клиенту. Потом переходите к оплате. Платеж по этим договорам делается одновременно по ссылке, которая формируется в системе. После этого на почту придет не один комплект документов, а два: ОСАГО и тот, который оформили вместе с ним.

Надеемся, что новая политика это именно то средство, которое решит проблему всех владельцев транспортных средства, которые сейчас не могут застраховаться. Решится проблема владельцев старых авто, молодых водителей и т.д. Клиенты будут спокойно ездить по дорогам, понимая, что они защищены, а агентам не придется гадать на кофейной гуще в поисках того, кто застрахует водителя из группы риска.