Кредит наличными Сбербанк на любые цели

В нашем разделе Кредиты наличными ценное пополнение, которому будут не рады многие «соседи». А именно — кредит от Сбербанка. Данным продуктом в 2023 году сложно кого-то удивить, но Сбер еще больше делает ставку на скорость и «безбумажность».

Заемщикам необходим стандартный пакет документов. Только в отличие от других банков мы на Бробанк.ру уверены, что вероятность получения кредита здесь в разы выше.

Далее вы найдете подробные условия кредитования, обязательные требования, способы пополнения кредита и т.д. Кстати, рекомендуем вам сравнить данный кредит с другими. Для этого нажмите наверху кнопку «Сравнить».

Ставка 4% по годовой подписке СберПрайм+ на первый месяц для кредита на сумму от 1 000 000 рублей на срок от 1 года 1 месяца.

Требования к заемщикам в Сбербанке

- Паспорт: гражданина РФ.

- Постоянная регистрация (прописка): в любом регионе России, возможна временная регистрация.

- Возраст: не менее 18 лет на момент открытия кредита и не более 80 лет на момент полного погашения.

- Справка о доходах: нужна.

- Если берете более 600 тыс.руб.: копия трудовой книжки.

- Трудовой стаж:

- для получающих З/П в банке — от 3 месяцев на последнем месте.

- для занятых пенсионеров с З/П в банке — от 3 месяцев на последнем месте (трудовой стаж 6 мес. за последние 5 лет).

- для заемщиков с З/П в другом банке — от 6 мес. (трудовой стаж 1 год за последние 5 лет).

Большинство граждан РФ предпочитают оформлять кредиты именно в Сбербанке, несмотря на то, что его можно назвать требовательной кредитной организацией. В большей степени он предпочитает выдавать кредиты зарплатным клиентам, но и другие граждане могут оформить здесь ссуду, если соответствуют установленным критериям.

Обычные граждане могут обращаться в Сбербанк за кредитом только по достижении 21 года, зарплатные клиенты — с 18 лет. К моменту гашения задолженности возраст заемщика не должен превысить 80 лет.

Сбербанк выдает ссуды только тем гражданам, которые характеризуются положительно. Если у заявителя плохая кредитная история, он не получит кредит в Сбербанке. Заемщик должен обладать стабильной работой и регулярным доходом, поэтому требования к минимальному стажу на текущем месте — более полугода. Кроме того, официальный общий стаж заявителя — не менее 1 года за последние 5 лет.

Заявки рассматриваются только при подтверждении документами занятости и размера дохода. Для этого заемщик предоставляет 2НДФЛ и копию трудовой книжки. Допускается замена этих документов на другие из установленного Сбербанком перечня.

Как получить низкую ставку по кредиту: минимальные ставки в топ-20 банков

Рост необеспеченного потребительского кредитования в январе и феврале был сдержанным — по 0,5% в каждом месяце, по данным Банка России. По мнению регулятора, умеренные (в сравнении с наблюдавшимися в 2019–2021 годах 1,3% в месяц) темпы роста связаны как с сохранением банками жесткой кредитной политики, так и с необходимостью соблюдения макропруденциальных лимитов, которые ограничивают объем выдаваемых высокорискованных кредитов.

В втором квартале 2023 года доля кредитов заемщикам с показателем долговой нагрузки более 80% не должна превышать 25% выдач, а кредитов сроком более пяти лет — 10%. Аналогичные лимиты действовали и в первом квартале 2023 года.

Показатель долговой нагрузки (ПДН) — это соотношение ежемесячных платежей по кредитам к доходам клиента. Этот показатель рассчитывают при выдаче потребкредитов и займов на сумму выше ₽10 тыс., а также по кредитным картам. Российских кредиторов обязали рассчитывать ПДН с 1 октября 2019 года.

Макропруденциальный лимит — это предельная доля ссуд с определенными характеристиками в общем объеме необеспеченных кредитов или займов, которую кредиторы могут выдать за квартал.

В марте число выданных в России потребительских кредитов после трех месяцев снижения выросло до 1,09 млн, увеличившись по сравнению с предыдущим месяцем на 22,4%, по данным Национального бюро кредитных историй (НБКИ). Несмотря на рост показателя, директор по маркетингу НБКИ Алексей Волков отметил, что выдача лишь вернулась на уровень лета прошлого года. «На фоне общей неопределенности заемщики с осторожностью прибегают к новым кредитным обязательствам, многие склоняются к сберегательной модели финансового поведения. Кроме того, стоит отметить и консервативную кредитную политику банков, которые предпочитают предоставлять кредиты клиентам с приемлемым числовым значением персонального кредитного рейтинга», — отметил Алексей Волков.

О вероятном ужесточении условий выдачи кредитов эксперты банковского рынка предупреждали в прогнозах по кредитным ставкам на 2023 год.

Требования банков к заемщикам для получения низкой ставки

«На ставку по кредиту влияет множество факторов, из ключевых можно выделить возраст, занятость (вид, срок), уровень дохода и возможность документально подтвердить доход, кредитная история (наличие погашенных кредитов, отсутствие просрочек в прошлом)», — рассказал «РБК Инвестициям» управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин.

По его словам, банки также могут устанавливать специфические требования. Например, банк может потребовать от потенциального заемщика указать не только номер личного мобильного телефона, но и рабочего, а также запросить данные о наличии движимого и недвижимого имущества.

Кроме того, ставка также может зависеть от суммы кредита (чем больше сумма, тем ниже ставка) и способа оформления (как правило, за онлайн-оформление ставка также ниже). Льготная ставка может предоставляться отдельным категориям заемщиков — зарплатным клиентам, бюджетникам и т. п.

«За качественных клиентов у банков идет конкуренция, поэтому такой клиент может рассчитывать на более низкую ставку», — отметил Игорь Алутин.

Среди условий, за выполнение которых банки также предлагают снижение ставки, эксперты назвали и авторизацию через портал «Госуслуги», и оплату дополнительных услуг или страховых продуктов.

Например, клиентам предлагается включить в сумму кредита комиссию, которая списывается в момент выдачи кредита или вносится клиентом отдельно в качестве единовременного платежа в день оформления. Так, у Росбанка подобный единовременный платеж за услугу «Выбери ставку по кредиту» составляет от 4,11% до 16,3% от суммы кредита (в зависимости от размера базовой процентной ставки и срока кредита). Банки объясняют выгодность услуги, снижающей кредитную ставку, тем, что так можно уменьшить переплату и снизить размер ежемесячного платежа. По факту заемщику следует предварительно взвесить реальную выгоду данной услуги конкретно для себя.

Традиционный дополнительный продукт для кредитов — страхование жизни и здоровья. Страховая премия включается в сумму кредита и уплачивается единовременно в день его оформления. Таким образом, фактически заемщик берет у банка в кредит не необходимые, например, ₽2 млн, а ₽2,6 млн, ₽600 тыс. из которых тут же списываются в пользу страховой. Данные страховки зачастую невозвратные, соответственно, при досрочном погашении даже пропорциональную часть страховой премии вернуть не получится, что существенно повысит реальную стоимость кредита.

Выгоднее ли брать кредит без страховки, зато под «честный» процент или по низкой ставке, но со страховкой, зависит от условий конкретного продукта. «Необходимо сравнить полную стоимость кредита (ПСК) в том и другом случае, поскольку банк может, помимо страховки, включать в стоимость кредита и другие расходы», — говорит Игорь Алутин.

Если брать кредит на большую сумму или на длительный срок, то страховка может быть полезна, поскольку она способна покрыть платежи по кредиту, если заемщик окажется не в состоянии выплачивать их из-за непредвиденных обстоятельств. С другой стороны, если сумма кредита небольшая и срок кредита короткий, то страховка может быть лишней, так как риски заемщика невелики. Можно обойтись без страховки и при наличии сбережений, которые можно использовать в виде финансовой подушки безопасности для выплаты кредита в случае непредвиденных обстоятельств, считает Игорь Алутин.

Для оценки и сравнения разных кредитных продуктов оптимально сравнивать значения полной стоимости кредита, а не процентные ставки.

Полная стоимость кредита включает в себя не только основную сумму, которую нужно вернуть банку, но и проценты за пользование кредитом, а также комиссии и другие дополнительные расходы. Это могут быть, например, расходы на оценку предмета залога, услуги нотариуса или застройщика, страхование, комиссии в соответствии с тарифами банка, в том числе за открытие счета, за операционное обслуживание, СМС-оповещение и т. п.

Средние ставки по кредитам в 2023 году

По данным ЦБ, с весны 2022 года средневзвешенные ставки по кредитам снижались и в декабре достигли 11,56% для кредитов срочностью более года в целом по России. Но в январе они резко выросли до 13,18%. В феврале этот показатель опустился до 12,45%, что соответствует уровням июля-августа 2022 года.

Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями физическим лицам в рублях, в феврале 2023 года в целом по России были на следующих уровнях:

- до одного года — 19,13% (на 40 б.п. ниже, чем в январе);

- от одного года до трех лет — 15,47% (на 26 б.п. ниже, чем в январе):

- свыше трех лет — 12,19% (на 74 б.п. ниже, чем в январе).

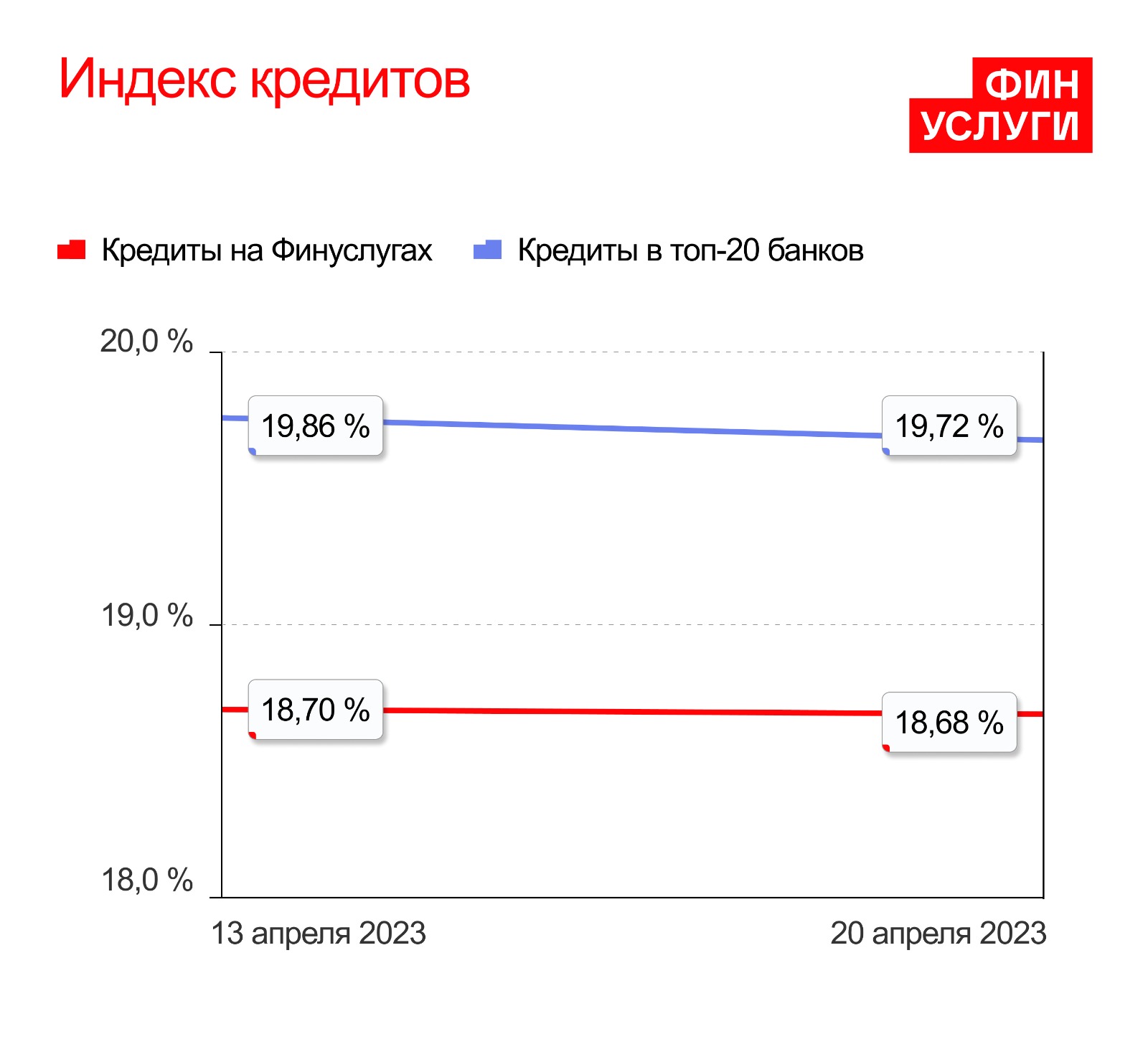

Согласно данным финансовой платформы «Финуслуги» Мосбиржи, средние ставки по потребительским кредитам в крупных российских банках в марте были в диапазоне 19,24–19,37% годовых, снижаясь очень медленно. В начале апреля, с началом нового квартала, банки ужесточили условия кредитования — ставка скакнула на 19,86% и оставалась на данном уровне две недели подряд. По состоянию на 20 апреля ставка снизилась на 0,14 процентного пункта, до 19,72% годовых. Снижение произошло за счет изменения условий по кредитным продуктам в одном банке, поэтому о тренде на понижение ставок говорить пока рано, считают аналитики платформы.

Индекс кредитов «Финуслуг» рассчитывается на основе данных о полной стоимости кредитов (ПСК) для населения в 20 крупнейших по размеру розничного кредитного портфеля банках. Аналитики учитывают процентные ставки, представленные на официальных сайтах и в тарифных планах финансовых организаций. Учитывается ПСК на разные суммы и сроки.

Средняя ставка по необеспеченным кредитам не изменилась и составляет 20,73%, по залоговым кредитам ставка снизилась на 0,2 п.п. и составляет 17,5%. Самую низкую среднюю ставку по кредитам наличными под залог предлагает Альфа-Банк — 12,27%. По кредитам без залога минимальная ставка у банка «Дом.РФ» — 17,35%. Самая высокая средняя ставка по беззалоговым кредитам у банка «Уралсиб» — 25,36%.

Минимальные ставки по кредитам в топ-20 банков весной 2023 года

- Альфа-Банк — 12,27% по кредиту с залогом;

- Ак Барс Банк — 14,25% по кредиту с залогом;

- Газпромбанк — 15,45% по кредиту с залогом;

- МТС Банк — 15,9% по кредиту с залогом;

- Росбанк — 16,19% по кредиту с залогом;

- «Дом.РФ» — 17,35% по кредиту без залога;

- МТС Банк — 17,95% по кредиту без залога;

- Райффайзенбанк — 17,98% по кредиту без залога;

- Альфа-Банк — 18,01% по кредиту без залога;

- Россельхозбанк — 18,09% по кредиту без залога;

- Совкомбанк — 18,25% по кредиту с залогом и без залога;

- Хоум Кредит Банк — 19,34% по кредиту с залогом;

- ЮниКредит Банк — 19,45% по кредиту без залога;

- Росбанк — 19,61% по кредиту без залога;

- Тинькофф Банк — 19,73% по кредиту с залогом;

- Сбербанк — 20,05% по кредиту без залога;

- «Открытие» — 20,18% по кредиту без залога;

- Почта Банк — 20,90% по кредиту без залога;

- Московский кредитный банк — 21,55% по кредиту без залога;

- Газпромбанк — 21,82% по кредиту без залога;

- Хоум Кредит Банк — 22,23% по кредиту без залога;

- Ак Барс Банк — 22,48% по кредиту без залога;

- Тинькофф Банк — 23,95% по кредиту без залога;

- ПСБ — 24% по кредиту без залога;

- ВТБ — 24,15% по кредиту без залога;

- «Уралсиб» — 25,36% по кредиту без залога.

При составлении рэнкинга использованы данные проекта «Финуслуги» Московской биржи на период с 13 по 20 апреля 2023 года. Ставки указаны в соответствии с полной стоимостью кредита (ПСК). Значения носят информационный характер, о точных значениях ПСК банки информируют заемщика при заключении кредитного договора.

Указанные в обзоре условия по кредитам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения об оформлении займа денежных средств в банковской организации следует уточнить в ней полные условия на дату заключения кредитного договора.

ТОП 7 банков которые предлагают самый низкий процент по кредитам в 2023 году

В сентябре 2023 года, мы провели исследования, чтоб найти банки, которые выдают кредиты с самыми низкими процентами по потребительским кредитам. Спешим поделиться с Вами результатами.

Банки всегда предлагают потенциальным заемщикам индивидуальные условия, поэтому мы предлагаем подавать заявки сразу в 2-3 банка (не более). Тем самым Вы повысите свои шансы на выгодное предложение.

Минимальные проценты по кредитам наличными.

| Банк | Процент | Заявка |

|---|---|---|

| Газпромбанк | от 3,9% | Оформить |

| УБРиР | от 3,99% | Оформить |

| Открытие | от 4% | Оформить |

| ВТБ | от 4,3% | Оформить |

| Синара банк | от 5,7% | Оформить |

| Совком банк | от 6,9% | Оформить |

| Альфа банк | от 6,9% | Оформить |

Взять кредит менее 20% годовых в банке Альфабанке, АТФ и Газпромбанк, преимуществом этих банков будет то, что они рассматривают заявки без предоставления справки с работы. Совкомбанк тоже не требуют подтверждения доходов, но их минимальная планка – от 20% годовых при условии потратить не менее 80% в магазинах партнерах. Получить деньги под относительно невысокий процент 12% вполне реально в АльфаБанке.

Тинькофф Банк

| Сумма | Процент | Срок | Заявка |

|---|---|---|---|

| от 50 000 до 5 000 000 |

от 7,9% до 40% |

от 12 до 60 месяцев |

Оформить |

Взять потребительский кредит под минимальный процент в Тинькофф Банке, данное финансовое учреждение — это современный и практичный банк с полным спектром финансовых услуг.

Кредит до 5 млн. рублей на 1-5 лет выдается без справок, поручителей и визита в банк. Процентная ставка по кредиту от 7,9%, процентная ставка зависит от списка предоставленных документов и залога (залог и подтверждение дохода НЕ является обязательными документами).

Все заявки оформляются онлайн, если у вас уже есть карта банка, деньги будут зачислены в тот же день, или карту доставит курьер на следующий день в любое место. Возможно, частичное досрочное погашение — в любое время по телефону. Бесплатное пополнение в 300 000 точек по России.

Первый российский банк, который полностью отказался от отделений. Банковские операции мгновенно проводятся по телефону или через интернет.

Резюме: «Тинькофф Банк» — лучший розничный онлайн-банк с различными кредитными и дебетовыми карт для любых нужд.

Ренессанс Кредит

| Сумма | Процент | Срок | Заявка |

|---|---|---|---|

| от 30 000 до 1 500 000 |

от 26,2% до 35% |

от 24 до 60 месяцев |

Оформить |

Кредит под низкий процент наличными в Ренессанс Кредит – до 1 500 000 рублей с процентной ставкой от 6,5%.

Банк с небольшими процентными ставками, где можно оформить потребительский кредит по двум документам. Работает практически во всех крупных городах России, выдает наличные деньги в день обращения на срок до 5 лет, имеет специальную программу для пенсионеров.

Резюме: «Ренессанс Кредит» – является банком с самыми низкими процентными ставками, в котором можно оформить кредит по двум документам.

Хоум Кредит

| Сумма | Процент | Срок | Заявка |

|---|---|---|---|

| от 30 000 до 3 000 000 |

от 6,5% до 21,50% |

от 15 до 84 месяцев |

Оформить |

Кредит низкий процент в банке Home Credit — кредиты до 1 000 000 рублей от 7,9%. Банк Хоум Кредит — лидер на рынке потребительских кредитов в точках продаж. Для оформления онлайн заявки и получения кредита, нужен только паспорт.

Широкая линейка продуктов для клиентов разного социального статуса. Постоянным клиентам дополнительные выгодные условия. Вклады клиентов застрахованы.

Банк активно участвует социальной жизни общества.

Резюме: Хоум Кредит Банк занимает первое место на рынке потребительских кредитов, благодаря низким процентам, клиентоориентированности и современным сервисам и услугам.

Райффайзен Банк

| Сумма | Процент | Срок | Заявка |

|---|---|---|---|

| от 30 000 до 3 000 000 |

от 5,99% до 18,99% |

от 13 до 60 месяцев |

Оформить |

Кредиты наличными под низкий процент в Райффайзен Банке — ставка от 6,99% на сумму кредита до 3 млн. рублей

Банк в работе следует высочайшим стандартам качества, поэтому клиенты доверяют ему и соглашаются на долгосрочное сотрудничество.

Для оформления кредита до 600 000 рублей нужен только паспорт; до 1 000 000 рублей — паспорт и подтверждение дохода; до 2 000 000 рублей — паспорт, подтверждение дохода и занятости. Срок пользования от 1,1 года до 5 лет.

Решение по онлайн-заявке принимается за 2 минуты. Получить одобренный кредит можно в отделении или с бесплатной курьерской доставкой.

Резюме: «Райффайзенбанк» выдает кредиты на большие суммы по сниженной процентной ставке.

Восточный банк

| Сумма | Процент | Срок | Заявка |

|---|---|---|---|

| от 25 000 до 3 000 000 |

от 9,9% до 29,9% |

от 13 до 60 месяцев |

Невозможно оформить |

Кредиты под низкий процент в банке Восточный. По нашему мнению, в «Восточном банке» действуют не самые маленькие ставки, но зато здесь максимальные шансы на одобрение заявки даже у заемщиков с плохой кредитной историей. В этом банке можно взять кредит по паспорту, без справки о доходах и каких-либо дополнительных документов. Заявки принимаются онлайн, а рассматриваются в течение 5-10 минут.

Банк был приобретен Совкомбанком и больше не осуществляет деятельность

Синара банк (ex. СКБ-Банк)

| Сумма | Процент | Срок | Заявка |

|---|---|---|---|

| от 51 000 до 4 200 000 |

от 5,7% до 28,8% |

от 12 до 60 месяцев |

Оформить /td> |

Синара банк (новое название СКБ-Банка) выдает самый низкий процент по кредиту на сумму до 300 тыс. рублей без справки о доходах, до 4,2 млн. рублей при наличии справки. Процентная ставка от 5,7%. Срок кредита от 1 до 5 лет. Заявка на кредит рассматривается до 2-х рабочих дней. Возможно досрочное погашение без комиссий и штрафов.

Удобный, современный и бесплатный интернет-банк и мобильное приложение. Мгновенные переводы денег между картами любых банков.

Резюме: Синара банк — низкие проценты по кредитам на любые цели; универсальный онлайн-сервис.

Совком банк

| Сумма | Процент | Срок | Заявка |

|---|---|---|---|

| от 150 000 до 900 000 |

от 9,9% до 22,9% |

от 18 до 60 месяцев |

Оформить |

Взять кредит небольшой можно в Совком банке, который входит в топ-10 банков с самыми выгодными кредитами в 2018 году.

В «Совком банке» можно взять кредит на сумму от 200 тыс. до 1 млн. рублей на срок от 2 до 5 лет. Процентная ставка – от 12% годовых. Для кредита на сумму до 40 тыс. рублей нужен только паспорт. Лучшее предложение – кредит размером 100 000 рублей на 1 год под 12% годовых. Оформить онлайн-заявку можно за 2 минуты.

Действуют специальные кредитные программы для пенсионеров. Большую сумму можно получить под залог автомобиля или недвижимости.

При наличии плохой кредитной истории банк предлагает программу «Кредитный доктор».

Резюме: «Совком банк» — крупная финансовая организация с привлекательными условиями потребительского кредитования, но сложными в понимании условиями.

Почта Банк

| Сумма | Процент | Срок | Заявка |

|---|---|---|---|

| от 10 000 до 5 000 000 |

от 15,9% до 27,9% |

от 36 до 84 месяцев |

Оформить |

Кредит потребительский самый выгодные условия в Почта Банк. Новый розничный банк с филиалами в отделениях почты России.

В «Почта Банк» можно оформить кредит до 500 000 рублей на срок от 3 до 5 лет и от 500 000 до 5 миллионов на срок от 3 до 7 лет. Нужны только паспорт и СНИЛС. Решение по заявке принимается за 5 минут.

Если вносить не менее 12 платежей без просрочек, ставка станет выгодней, а уже уплаченная разница будет возвращена в течении трех дней со дня полного погашения кредита.

Кредитная карта банка «Элемент 120» позволяет делать покупки с оплатой в течение 120 дней. У банка специальные условия по кредитам на образование и кредит для пенсионеров.

Резюме: «Почта Банк» — универсальный розничный банк с доступными кредитами на разные цели.

УБРиР

| Сумма | Процент | Срок | Заявка |

|---|---|---|---|

| от 30 000 до 5 000 000 |

от 5% до 30% |

от 6 до 120 месяцев |

Оформить |

Взять кредит в банке под минимальный процент. «УБРиР» — крупнейший банк в России, предлагающий качественное обслуживание и простые финансовые решения.

Комиссия за сопровождение карточного счета и снятие средств. Досрочное погашение — бесплатно.

Резюме: «УБРиР» предоставляет кредиты под разные запросы по доступным процентным ставкам.

Альфа банк

| Сумма | Процент | Срок | Заявка |

|---|---|---|---|

| от 50 000 до 7 500 000 |

от 8,5% до 29,49% |

от 12 до 60 месяцев |

Оформить |

Лучшие кредиты наличными в Альфа-банке. Крупнейшем российском частном банке, входит в топ-10 самых значимых кредитных организаций.

Универсальный банк, осуществляющий все основные виды банковских операций, обслуживающий частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и т.д.

Кредит наличными на сумму до 3 000 000 рублей выдается в «Альфа-банке» с процентной ставкой от 9,9% на срок от 1 до 5 лет.

Потребительский кредит до 1 000 000 рублей выдается по ставке от 14,99%, первые 100 дней не начисляются проценты за пользование деньгами. Нужен только паспорт.

Процент одобрения заявок высокий.

Резюме: «Альфа-банк» — надежный банк, удерживающий лидерские позиции и предлагающий различные услуги на выгодных условиях.

Как оформить потребительский кредит под низкий процент?

Начните со «своего» банка. Если вы получаете зарплату на карту, обращайтесь за деньгами именно в банк, который выпустил эту карту. Вас наверняка ждут пониженные процентные ставки и минимальные требования к пакету документов. Например: стандартный потребительский кредит в Альфа-Банке 15,99%. А если Вы получаете зарплату на карту, то процентная ставка снижена до 13,99%

Чтоб повысить шансы найти самые выгодные условия, рассмотрите несколько вариантов. Подайте заявки в два-три места одновременно, узнайте свою индивидуальную ставку и выберите банк, который предложит наиболее выгодные условия.

Соберите документы. Многие банки выдают кредиты наличными без справки о доходах, а иногда просто по паспорту гражданина России. Это удобно, но если вы рассчитываете на невысокие проценты, постарайтесь подтвердить свое финансовое положение какими-то документами. Лучше всего – справкой по форме 2-НДФЛ и копией трудовой книжки.

Причины отказа и как их избежать

Если вы уже решили, в каком банке лучше взять кредит наличными из предложенного списка, вы должны быть готовы к возможному отказу. Причин может быть несколько:

- Испорченная история по прошлым займам. Это как полностью не выплаченный долг, так и не вовремя вносимый платёж. К примеру, для Почта банка критическим моментом является просрочка от 5 дней.

- Иногда и возраст клиента может повлиять на то, что взять небольшой кредит молодым людям до 21 года будет сложно. Однако встречаются исключения из правил.

- Недостоверные данные, вроде размера заработной платы, поддельные справки либо документы.

- Внешний вид также может послужить поводом для отказа, тем более нахождение в состоянии алкогольного либо наркотического опьянения.

- Во время принятия решения банк учитывает расходы, а если уже есть действующие займы, стоит об этом сказать банковскому сотруднику.

- Возвращаясь к теме заработной платы: она должна быть выше возможного ежемесячного платежа в два раза. И это минимум.

- Банк не одобрит кредит наличными под низкий процент, если у заёмщика нет даже временной регистрации там, где расположено отделение финансовой организации.

- Да и не стоит сбрасывать со счетов факт, что банк без объяснения причин может отказать выдать выгодный кредит. До него заявка дойдёт в том случае, если её пропустила автоматизированная система.

От чего зависят проценты по потребительским кредитам

Банковские проценты по кредитам зависят от многих факторов – например:

- общая экономическая ситуация в стране;

- стоимость денег непосредственно для банка (кредиты в банках под низкие проценты зависят от ключевой ставки Центробанка);

- вероятность невозврата кредита по причине испорченной КИ заемщика, его низких нестабильных доходов;

- требования к заемщикам: часто банки выдают кредит с низкой процентной ставкой по множеству документов, а не только по паспорту.

У многих людей самая низкая ставка по потребительскому кредиту в рекламе вызывает подозрения. Часто потребительский кредит низкий процент содержит скрытые недостатки: требование получить страховку (без нее минимальная ставка по кредиту повышается на 5-7%), строгие требования к заемщикам, выдача кредита с низким процентом только зарплатным клиентам.

Нередко банки устанавливают много разных комиссий – за рассмотрение онлайн-заявки по кредиту, открытие расчетного счета, выдачу средств (включая выдачу кредита наличными), РКО. Правда, если банк крупный и проверенный, то количество таких комиссий в нем сведено к минимуму, и в результате кредит наличными самый низкий процент становится выгодным.

Узнать, под какой процент дают кредит в действительности, можно в самом кредитном договоре с банком. В нем указана полная сумма кредита вместе с процентами, комиссиями и другими платежами. В правом верхнем углу на первой странице документа указаны реальный размер кредита с минимальной ставкой, сумма основного долга, сумма переплаты.

Если в рекламе банк обещал самый низкий процент на потребительский кредит, но реальная ставка и комиссии формируют внушительную переплату, возможно, стоит присмотреться к другим предложениям. То, где взять потребительский кредит под маленький процент, мы рассмотрели в статье выше. Попробуйте подать заявку на кредит под маленький процент в предложенных нами банках.

Если вы ищете, где взять кредит с низкой процентной ставкой, на будущее, а не намереваетесь прямо сейчас взять кредит под низкий процент, то рекомендуем вам:

- Выбрать 2-3 банка с самыми выгодными финансовым программами, где можно брать кредит под самый низкий процент;

- Регулярно отслеживать появление новых акций и спецпредложений, по которым можно взять кредит под самый низкий процент на еще более выгодных условиях.

Что делать, если нечем платить по кредиту

Даже если вы оформили потребительский кредит с низкой процентной ставкой, от финансовых проблем не застрахован никто. Для таких ситуаций у вас должен быть заранее подготовленный план действий.

Если вы столкнулись с финансовыми трудностями, попробуйте:

- Объединить несколько кредитов в один. Рефинансирование доступно заемщикам, которые всегда своевременно вносили платежи, не допуская просрочек. Обращайтесь в банки с низким процентом по кредиту. В то же время учитывайте и возросшие комиссии по страховкам: даже самая низкая процентная ставка по кредиту может оказаться невыгодной, если переплата по страховке будет внушительной.

- Воспользоваться кредитными каникулами. Помимо отсрочки по платежам, банк может предложить дополнительные «послабления»: списание начисленных штрафов и пеней, уменьшение ежемесячного платежа с повышением срока кредитования. Заявку на реструктуризацию можно отправить онлайн.

Если денег для выплаты кредита нет вообще, можно обратиться в суд и добиться полного аннулирования кредитного договора. Если специально уклоняться от финансовых обязательств, то есть риск столкнуться с уголовной ответственностью по ст. 177 УК РФ.

А в случае добровольного признания себя банкротом в судебном порядке есть возможность быстро и просто избавиться от долгов, избежав наказания. Правда, в течение нескольких последующих лет банки будут отказывать в выдаче новых потребительских кредитов с низкой процентной ставкой.

Последние новости

В ближайшем будущем банки столкнутся с ужесточением в сфере потребительского кредитования. Новые правила разработаны для защиты прав и интересов заемщиков. Так, устанавливается запрет на требование банками постоянного наличия на счету неснижаемого остатка (суммой в ежемесячный платеж и т. д.).

Будет разработана единая практика по работе с потребительскими кредитами, согласно которой предусматриваются постоянные и динамические процентные ставки в части использования банком права по ее уменьшению по своей инициативе.

Дополнительно банкам запретят навязывать заемщикам второстепенные услуги за отдельную плату, которые оказываются или непосредственно кредитором, или третьими лицами. Банки не смогут навязывать условия по заключению договора страхования на весь срок кредитования, превышающий 12 месяцев.

Таким образом, сегодня можно взять кредит под маленький процент по максимально выгодным условиям. Незаконные требования банков уходят в прошлое, а сотрудничество с кредиторами становится понятным и прозрачным.

Оформить кредит наличными под низкие проценты легко.

- Если нет прописки – оформите её. И помните: чем больший срок её действия, тем больше сумма займа, и, соответственно, больше организаций, где выгоднее взять кредит.

- Если заработная плата низкая, можно либо найти поручителей (жена-муж, брат-сестра, сожитель-сожительница, и так далее), либо предоставить залог (квартира, машина).

- Если вы уже сделали выбор, в каком банке взять в кредит наличные, но у вас есть действующие займы, рефинансируйте их. Некоторые организации по предоставленным документам погашают долги, и человек получает остаток от одобренной суммы. Другие предоставляют самостоятельно закрыть договоры в других банковских учреждениях. А в случае предоставления документов в течение одного либо трёх месяцев, ставки по кредитам могут понизиться.

Проблемы с БКИ и несколько вариантов решения.

Первая проблема, которая может помешать получить человеку выгодные процентные ставки по кредитам, — полное отсутствие кредитной истории. Такое чаще всего случается с молодыми людьми. Финансовая организация несёт большие риски, поэтому получить выгодные кредиты даже при высокой заработной плате вряд ли получится.

Выход – оформление пары небольших либо товарных и погашение без просрочек займов. Другой вариант – оформить кредитную карту, платежи по которой также учитываются в Бюро кредитных историй (БКИ).

Плохая кредитная история — вторая проблема. Кредит под низкий процент наличными не получить. Причём испорчена она может быть как по вине заёмщика, так и по вине банка. Решений проблемы – несколько:

- Банковские ставки по кредитам, если оформляется пластиковая карта, выше, но это выход. За счёт так называемого льготного периода, можно, к примеру, снять с карты несколько десятков тысяч рублей, и за 2-3 дня до окончания этого срока положить их обратно.

- Прежде, чем искать банки, которые выдают потребительские кредиты с низкой процентной ставкой, почитайте договора, если вы уже оформляли займы. Там должно быть указано Бюро кредитных историй, где будут фиксироваться ваши платежи. Желательно заранее обратиться туда, запросить отчёт, который придёт в формате .pdf. Тем более, 2 раза за 1 год его можно запрашивать бесплатно.

Бывает так, что по вине банка Бюро пополняется не верной информацией. И здесь уже возникает проблема не в каком банке лучше взять кредит, а как исправить историю, тем более, если вы уверены, что таких просрочек не было. Отлично, если сохранились чеки, но они понадобятся только в случае проблем с банком.

Шаги не сложные: на сайте БКИ подаётся заявление с указание личных данных (ФИО, паспорт), и описанием ситуации с финансовой организацией (когда был взят заём, номер договора, были ли просрочки (если да – количество, длительность), какие ошибки были допущены). Через 30 дней Бюро должно разобраться со сложившейся ситуацией, прислать ответ.

Стоит подчеркнуть два основных положения. Во-первых, поинтересуйтесь своей историей. Во-вторых, не поддавайтесь на уговоры мошенников, что за определённую сумму они смогут исправить её. Это не так.

Исправить историю может бюро, только если заёмщик напишет заявление. И только в случае действительно допущенных фактических ошибок. Но диалог уже будет вестись исключительно между Бюро и организацией, выдаваемой заём и отправившей не точные данные заёмщика.

При плохой КИ обратитесь в МФО. Если вам одобрили в нескольких микрофинансовых организациях – выберите с лучшими условиями. Банки, когда видят много займов в разных МФО, расценивают это, как наличие финансовых проблем.

В каком банке лучше взять в кредит наличные при плохой истории? Обратите внимание, к примеру, на «Совкомбанк» и его программу «Кредитный доктор». Она позволяет взять сумму на небольшой срок лишь ради того, чтобы в Бюро поступила положительная история. Такие программы есть и у других финансовых организаций.

Советы будущему заёмщику

- Изучив, в каком банке какой процент по кредиту, почитайте отзывы о нём. Иногда в комментариях встречаются советы, которые помогут оформить кредит выгодно.

- Если банк, где выгодно взять кредит, зарплатный, то лучше первую подавать заявку именно в него. Как правило, такие организации уменьшают пакет документов вплоть до одного паспорта.

- Если вы, отвечая на вопрос, где выгодней взять кредит, выбрали банк с открытым в нём депозитом – откажитесь от него. Ситуация меняется настолько быстро, что благонадёжный банк сегодня уже завтра может лишиться лицензии. Таким образом, выплата депозита и страховка не будет осуществлена до тех пор, пока не будет погашен долг.

- Решая вопрос, в каком банке взять кредит, зайдите на сайт, изучите все условия, даже написанные мелким шрифтом, и посчитайте возможные выплаты по минимально и максимально предложенным ставкам.

- Прежде, чем решать, где лучше взять кредит, в какой финансовой организации, полностью просчитайте все возможные ситуации: потерю работы, потерю трудоспособности, и похожее. Неприятно, когда банк идёт на встречу, особенно с подпорченной кредитной историей, а заёмщик не может выплатить заём.

Банки кредит потребительский, где выгоднее условия, ставки, проценты – это нормальное желание любого человека. Надеемся, что информация, которую вы прочитали, поможет сделать это с наименьшими потерями времени.

Почему низкий процент по кредитам является важным фактором для заемщиков

Низкий процент по кредитам является важным фактором для заемщиков по нескольким причинам:

- Экономия денег: Когда процентная ставка по кредиту низкая, заемщик платит меньше денег в виде процентов за использование кредитных средств. Это означает, что в долгосрочной перспективе заемщик будет платить меньше за кредит, что может помочь сократить долг и сэкономить деньги.

- Меньшие ежемесячные платежи: При низкой процентной ставке ежемесячные платежи по кредиту также будут ниже. Это позволяет заемщику иметь больше денег на свои текущие расходы и вклады, а также уменьшает риск просрочки платежей по кредиту.

- Улучшение кредитной истории: Если заемщик выплачивает кредит с низким процентом вовремя, это может положительно повлиять на его кредитную историю и рейтинг. Более высокий кредитный рейтинг может в свою очередь помочь заемщику получить более выгодные условия кредитования в будущем.

- Больший выбор: Когда заемщик ищет кредит, низкая процентная ставка открывает больший выбор возможных кредиторов. Это означает, что заемщик может сравнить разные предложения и выбрать тот кредит, который подходит лучше всего его потребностям и финансовому положению.

В целом, низкая процентная ставка по кредиту является ключевым фактором, который может помочь заемщику сэкономить деньги и получить более выгодные условия кредитования.

Как процентная ставка влияет на стоимость кредита?

Для того чтобы понять, как процентная ставка влияет на стоимость кредита, рассмотрим следующий пример. Допустим, заемщик взял кредит на 100 000 рублей на срок в 5 лет с процентной ставкой 10% годовых. В этом случае, сумма, которую заемщик должен будет выплатить за кредит, можно рассчитать следующим образом:

Стоимость кредита = Основная сумма кредита x (1 + процентная ставка) в степени количества лет кредитования — основная сумма кредита.

Таким образом, стоимость кредита в нашем примере будет равна:

100 000 x (1 + 0,1) в степени 5 — 100 000 = 100 000 x 1,61 — 100 000 = 61 000 рублей

То есть заемщик должен будет заплатить 61 000 рублей в виде процентов за использование кредита в течение 5 лет.

Как видно из этого примера, процентная ставка непосредственно влияет на стоимость кредита. Чем выше процентная ставка, тем выше будет стоимость кредита. Поэтому, при выборе кредита, очень важно обращать внимание на процентную ставку и сравнивать предложения разных кредиторов, чтобы выбрать наиболее выгодное для себя предложение.

Описание различных факторов, влияющих на процентную ставку по кредиту

Процентная ставка по кредиту зависит от множества факторов. Ниже мы рассмотрим некоторые из них:

- Кредитная история заемщика: Одним из основных факторов, влияющих на процентную ставку, является кредитная история заемщика. Если у заемщика хорошая кредитная история и он всегда своевременно выплачивал свои кредиты, то вероятность того, что банк предложит ему низкую процентную ставку, высока.

- Стабильность доходов заемщика: Банки также обращают внимание на стабильность доходов заемщика. Если у заемщика стабильный и высокий доход, то это может повысить вероятность предоставления ему кредита с низкой процентной ставкой.

- Сумма и срок кредита: Процентная ставка может также зависеть от суммы и срока кредита. Обычно, чем больше сумма кредита и чем дольше срок кредитования, тем выше процентная ставка.

- Наличие залога или поручительства: Если заемщик предоставляет залог или поручительство, это может снизить риски для кредитора и, соответственно, повлиять на процентную ставку.

- Рыночные условия: Процентные ставки также могут зависеть от рыночных условий, таких как уровень инфляции, изменения ставок центральных банков, политические и экономические изменения.

- Конкуренция на рынке: Конкуренция на рынке кредитования может привести к тому, что банки будут снижать свои процентные ставки, чтобы привлечь больше заемщиков.

- Вид кредита: Вид кредита также может влиять на процентную ставку. Например, процентные ставки по ипотечным кредитам могут быть ниже, чем по потребительским кредитам.

Как видно из вышеперечисленных факторов, процентная ставка по кредиту зависит от многих факторов, и для того, чтобы получить наиболее выгодные условия кредитования, необходимо обращать внимание на все эти факторы.

Как не попасть в ловушку низкого процента?

Хотя низкий процент по кредитам может казаться привлекательным, необходимо учитывать множество факторов при выборе кредитного продукта. Чтобы не попасть в ловушку низкого процента, следует учитывать следующие рекомендации:

- Внимательно изучайте условия кредита: перед тем, как подписать договор на кредит, убедитесь, что вы полностью понимаете условия кредита, включая сумму кредита, срок кредита, процентную ставку и другие платежи, такие как комиссии или штрафные санкции.

- Сравнивайте предложения от разных банков: не стоит брать первое попавшееся предложение. Сравнивайте условия разных банков и выбирайте наиболее выгодное предложение.

- Подробно изучайте кредитную историю: перед тем, как обратиться за кредитом, убедитесь, что у вас нет непогашенных кредитов и что ваша кредитная история в порядке. Чем лучше ваша кредитная история, тем больше вероятность получить низкий процент по кредиту.

- Не забывайте о скрытых расходах: помимо процентной ставки, в кредитном продукте могут присутствовать дополнительные расходы, такие как комиссии за выдачу кредита, страховки и прочее. Убедитесь, что вы полностью понимаете все дополнительные расходы, прежде чем подписывать договор на кредит.

- Не занимайте больше, чем вам нужно: не занимайте больше денег, чем вам нужно. Чем больше сумма кредита, тем больше процентная ставка. Постарайтесь взять только ту сумму, которая вам действительно необходима.

- Не рискуйте своей кредитной историей: не занимайте деньги, если вы не уверены, что сможете их вернуть вовремя. Пропущенные платежи могут негативно повлиять на вашу кредитную историю и усложнить вам получение кредитов в будущем.

Следуя этим рекомендациям, вы можете избежать ловушки низкого процента и получить кредит, который будет наиболее выгод

Заключение

Мы рассмотрели, где взять кредит выгодно под маленький процент, а также то, что необходимо учитывать перед оформлением самого низкого кредита. Претендовать на кредит с минимальной процентной ставкой могут зарплатные клиенты с идеальной КИ и высоким официальным доходом, которые произвели на очной встрече с сотрудником банка благоприятное впечатление.

При этом разрекламированный минимальный процент по кредиту на деле может привести к существенной переплате – если, например, банк требует оформить страховку или установил дополнительные комиссии за обслуживание кредита. В нашем обзоре представлены банки, где можно не только взять кредит под маленький процент, но и обезопасить себя от сборов и незаконных комиссий.

Самый низкий процент кредита в каком банке? Мы предлагаем взять потребительский кредит с самым низким процентом в Сбербанке, так как в нем действуют самые низкие проценты по кредиту – всего от 4%. Далее идут другие банки, где можно взять кредит под маленькие проценты: Ренессанс Кредит (от 6%), УБРиР (от 6,3%), Хоум Кредит (от 7,9%). А в Тинькофф Банке представлена самая низкая ставка по кредиту наличными – от 8,9%.

Главный редактор и финансовый эксперт: Антонина Смирнова (Окишева). В 2012 году закончила факультет Финансы и Кредит в Южном университете ИУБиП. Работала в банках: Сбербанк, Восточный и Тинькофф.

Минимальная сумма ипотеки, которую дают в банке

Вопрос ипотечного кредитования с годами не теряет своей актуальности. И это неудивительно, поскольку зачастую оформление ипотеки является одним из наиболее доступных способов покупки недвижимости. Но кредитование — довольно сложная и ответственная процедура, которая вызывает у многих заемщиков достаточно серьезные трудности. Один из насущных вопросов — какая минимальная сумма кредита доступна. В нашей статье мы поговорим о том, сколько средств на покупку недвижимости можно взять в банке и как самому предварительно рассчитать этот параметр.

От чего зависит минимальная сумма ипотеки

Банки сами определяют величину предоставляемых денежных средств, но руководствуются при подсчете определенными критериями. Принято считать, что минимальная сумма кредита варьируется в пределах от 10% до 30% стоимости покупаемой недвижимости. Естественно, что чем ниже этот порог, тем невыгоднее для банка сделка, а значит в ипотеке может быть отказано. Давайте рассмотрим основные показатели, которые оказывают влияние на минимум доступной суммы.

Регион, где оформляется ипотечный кредит. Для каждой местности минимальная сумма ипотеки может быть разной. Например, в Росбанк Дом для жителей столицы этот показатель составляет 600 000 рублей, для жителей других регионов — 300 000 рублей. Объясняется это разницей в ценах на недвижимость.

Уровень доходов заемщика. Регулярный платеж не должен превышать 40% от ежемесячных доходов заемщика. При небольшом заработке рекомендуется привлекать созаемщиков, указывать дополнительные источники дохода, в противном случае получить крупный ипотечный кредит будет практически невозможно и придется довольствоваться минимальной суммой ипотеки.

Результаты оценки жилья. Размер доступного кредита рассчитывается как процент от цены, которую выставил независимый оценщик.

Стоимость приобретаемой недвижимости. Как правило, банки одобряют кредиты не более 80-85% от общей цены, указанной в отчете об оценке.

Кредитная история. Если она испорчена просроченными платежами, то получить даже минимальную сумму ипотеки будет довольно трудно. Кроме того, при наличии незакрытых займов, кредитор будет учитывать размер средств, которые требуются для погашения имеющегося долга.

Возраст. Гражданам, чей возраст близок к пенсионному, гораздо сложнее получить ипотечный кредит. Главное условие — чтобы на момент внесения последнего платежа по ипотеке заемщику было менее 65 лет.

Также следует помнить, что существуют определенные платежи, которые не влияют на значение минимальной суммы кредита, однако обязательны при оформлении ипотеки. К ним относятся:

Оформление оценки недвижимости;

Услуги юристов и нотариуса.

Минимальная сумма ипотеки с использованием материнского капитала

При оформлении ипотечного кредита материнский капитал можно направить на выплату первоначального взноса или частично досрочного погашения. При этом банки устанавливают определенный размер суммы ипотеки под маткапитал. Величина может различаться в разных банковских организациях.

Приведем пример. Если минимальная сумма ипотеки равняется 1 млн рублей, то с учетом материнского капитала это значение увеличится на сумму, положенную в качестве госпомощи.

Ипотека или потребительский кредит: что выбрать

Если для покупки квартиры или дома заемщику не достает малой суммы денег, то рациональнее будет оформить потребительский кредит. Дополнительными преимуществами станут отсутствие страховки, небольшой пакет документов, отсутствие необходимости предоставлять залог. Однако чаще люди сталкиваются с ситуацией, когда для приобретения жилья не достает значительной части суммы. В этом случае необходимо постараться добиться увеличения минимальной суммы ипотеки.

Как это сделать? Найдите дополнительные источники дохода, привлеките созаемщиков, исправьте при необходимости кредитную историю.

Как самостоятельно рассчитать минимальную сумму ипотеки

Для того чтобы предварительно рассчитать минимальную и максимальную сумму, воспользуйтесь специальным онлайн-калькулятором на сайте Росбанк Дом. С его помощью можно легко узнать основные параметры будущей ипотеки, оценить свои финансовые возможности и подобрать подходящую ипотечную программу.

Пользоваться калькулятором довольно просто. Достаточно указать тип недвижимости, местоположение, первоначальный взнос и общую стоимость объекта. На основе этих данных сервис рассчитает минимальную и максимальную сумму ипотеки.

А для получения более детальной информации рекомендуется воспользоваться помощью профессионалов Росбанк Дом.

Согласие на обработку персональных данных:

В соответствии с требованиями Федерального закона от 27.02.2006 №152-ФЗ « О персональных данных», Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации,

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор») согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении веб-формы на сайте Оператора https://rosbank-dom.ru/ (далее – «Персональные данные»), а также иных имеющихся у Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта, почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в том числе с использованием внешних информационного-аналитических порталов, сторонних информационных источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование, обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая СМС-сообщения), а также по сети Интернет.

Согласие действует * в течение 1 года с момента его получения Банком и может быть отозвано мной, путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Согласие на получение рекламно-информационных материалов (рассылок):

В соответствии с требованиями Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации,

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов (рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве.